За последние 100 лет мир пережил три больших кризиса, которые уничтожали целые отрасли экономики. Банки исчезали. Города пустели. Миллионы людей теряли жильё, а рынок недвижимости переживал свои самые тяжёлые периоды.

Но некоторые типы недвижимости проходили через эти катастрофы почти без потерь.

Мы исследовали разные форматы недвижимости и посмотрели, как они вели себя во время трёх крупнейших мировых кризисов. Анализ основан на моделях устойчивости активов в экономических циклах, на основе адаптированной концепции экономиста Хаймана Мински, который изучал, как разные классы активов ведут себя во время финансовых потрясений.

Узнаем, как крупнейший офисный стартап потерял более 40 миллиардов долларов во время пандемии, почему Hilton чуть не разорился, а хиппи из Сан-Франциско заработали миллиарды на аренде коек.

Для тех, кто хочет самостоятельно посмотреть данные и сравнить разные форматы инвестиционной недвижимости, в середине статьи мы оставили бесплатный бот, где можно проанализировать устойчивость разных типов объектов и проверить их поведение в кризисные периоды.

Три кризиса, которые мы сравниваем

Пандемия 2020 года

Пандемия коронавируса стала кризисом мобильности. Если в 1929 году исчезали доходы населения, а в 2008 рушилась банковская система и рынок кредитования, то в 2020 экономика остановилась административным решением.

Страны закрыли границы, авиасообщение практически исчезло, компании перевели сотрудников на «удалёнку». По данным UNWTO, международный туризм за один год сократился примерно на 74% – это крупнейшее падение в современной истории. Для рынка недвижимости это стало стресс-тестом мобильности.

Мировой финансовый кризис 2008 года

Ипотечный кризис 2008 года был кризисом долгов и банковской системы. Несколько десятилетий экономика росла за счёт дешёвых кредитов, а недвижимость считалась самым надёжным активом. Банки массово давали ипотеку людям, которые не могли её выплачивать, а затем упаковывали эти кредиты в финансовые инструменты и продавали инвесторам по всему миру.

Когда миллионы заёмщиков перестали платить, цепочка начала рушиться. Банки закрывались, кредитование практически остановилось, а рынок недвижимости в ряде стран потерял до 40% стоимости. Проблемой стало не только падение цен, но и исчезновение ликвидности – покупателей на рынке просто не осталось.

Великая депрессия 1929 года

Фото: Доротея Лэнг

Великая депрессия 1929 года стала самым глубоким экономическим кризисом XX века. После нескольких лет бурного роста фондового рынка и массовых инвестиций на заёмные деньги финансовая система США начала рушиться. Обвал биржи в октябре 1929 года спровоцировал цепную реакцию банкротств банков, закрытие кредитных линий и резкое сокращение производства.

Американская экономика, считавшаяся самой устойчивой, сократилась почти на 30%, порядка 25% населения остались без работы. Для рынка недвижимости это был кризис исчезновения доходов: миллионы людей теряли работу, переставали платить аренду и ипотеку, а продать недвижимость в такой экономике становилось практически невозможно.

Это принципиально разные удары по экономике.

В одном случае исчезают доходы населения.

В другом страдает банковская система и кредитование.

В третьем экономика замирает, и люди снижают экономическую активность.

Если какой-то тип недвижимости действительно устойчив – он должен переживать кризисы любой природы. Существует ли такой формат?

Как мы анализировали устойчивость недвижимости

Чтобы понять, как ведет себя недвижимость в кризис, мы сравнили шесть разных сегментов рынка недвижимости по единым критериям.

Метрики устойчивости

1. Доходность недвижимости

Что происходило с доходом владельца во время кризиса? Продолжал ли объект приносить деньги или денежный поток резко исчезал. Для инвестиционной недвижимости это один из ключевых показателей устойчивости, он отражает способность актива переживать экономические потрясения. В одних сегментах рынок недвижимости продолжает генерировать пусть меньший, но стабильный поток арендной или операционной выручки, в других – доход может практически обнулиться на месяцы или даже годы.

2. Ликвидность недвижимости

Можно ли продать недвижимость во время кризиса без серьёзных потерь. В периоды экономических потрясений частой проблемой становится не столько падение цен, сколько критическое снижение спроса. Рынок недвижимости замирает, сделки проходят редко, а объекты стоят на продаже месяцами или даже годами.

В итоге, падение цены часто становится уже следствием отсутствия спроса, а не его причиной. Ликвидность показывает, насколько инвестиционная недвижимость остаётся востребованной и может быть продана даже в период экономической турбулентности.

3. Скорость восстановления

Сколько времени потребовалось рынку, чтобы вернуться к докризисным уровням доходности и деловой активности. Часто именно этот показатель лучше всего отражает реальную устойчивость актива.

В некоторых сегментах рынка недвижимости доходы и спрос восстанавливаются относительно быстро, как только экономика начинает расти. В других – последствия кризиса могут ощущаться годами: снижается загрузка объектов, падает арендная ставка, а инвестиционная активность возвращается очень медленно. Именно скорость восстановления позволяет понять, насколько устойчивым оказался тот или иной формат недвижимости в долгосрочной перспективе.

Методология

Мы сравнили поведение классов недвижимости, а не отдельные сделки или страны. Конкретные объекты могут вести себя по-разному, имея множество уникальных переменных: локация, качество управления, финансирование. Нас же интересует, как разные форматы недвижимости в среднем переживают экономические кризисы.

Для этого все показатели были усреднены по трём ключевым метрикам: доходность, ликвидность и скорость восстановления. Такой подход во многом опирается на идеи экономиста Хаймана Мински, который изучал, как разные классы активов ведут себя во время финансовых потрясений и почему периоды экономического роста создают уязвимые модели, которые первыми исчезают в кризис.

Для тех, кто хочет самостоятельно анализировать современные проекты и сравнивать их с рыночными показателями, мы сделали бесплатный инструмент. Это AI-помощник. Он собирает открытые данные по объекту и застройщику, анализирует более 30 параметров, от финансовой модели и структуры спроса до рыночных бенчмарков и OSINT-данных, и формирует предварительный риск-профиль проекта.

Источники данных

Для анализа мы взяли данные более чем из 40 международных источников. В частности, мы изучили статистику национальных банков, Международного валютного фонда (МВФ, IMF), Всемирного банка (World Bank), аналитические отчеты крупнейших консалтинговых компаний (CBRE, Deloitte, Knight Frank), а также академические исследования признанных университетов Оксфорда и Гарварда.

Макроэкономическая динамика и влияние кризисов на экономику анализировались на основе статистических баз МВФ (World Economic Outlook Database) и Всемирного банка (Global Economic Prospects). Эти источники необходимы для оценки глобальных экономических циклов, динамики ВВП, уровня безработицы и доходов населения, от которых напрямую зависит спрос на недвижимость.

Для анализа инвестиционной активности и динамики рынка недвижимости использовались отраслевые исследования крупнейших международных консалтинговых компаний. В частности, данные брались из ежегодных отчётов Emerging Trends in Real Estate (PwC & Urban Land Institute), Global Real Estate Market Outlook (CBRE), а также The Wealth Report и Global House Price Index (Knight Frank). Эти исследования содержат статистику по доходности различных сегментов недвижимости, инвестиционным потокам и динамике цен на глобальных рынках.

Отдельный блок данных по гостиничному сегменту был сформирован на основе отраслевых исследований индустрии гостеприимства. Для анализа использовались отчёты STR Global Hotel Performance Review и статистика международной туристической организации UNWTO – International Tourism Highlights. Эти источники позволяют оценивать ключевые показатели гостиничной недвижимости, включая загрузку отелей, среднюю цену номера (ADR) и показатель доходности RevPAR.

Исторический анализ финансовых кризисов и поведения активов в экономических циклах опирается на академические исследования, в частности на работы Чарльза Киндлбергера (Manias, Panics and Crashes: A History of Financial Crises) и Кармен Райнхарт и Кеннета Рогоффа (This Time Is Different: Eight Centuries of Financial Folly), которые рассматривают закономерности развития финансовых пузырей и кризисов на протяжении нескольких столетий.

Теоретической основой анализа стала гипотеза финансовой нестабильности экономиста Хаймана Мински. Stabilizing an Unstable Economy и The Financial Instability Hypothesis.

Все собранные данные были приведены к сопоставимым показателям и агрегированы по ключевым сегментам рынка недвижимости

Мы сравнили 6 типов недвижимости

Прежде чем увидеть результат, попробуйте сделать собственное предположение:

какой из этих форматов оказался наиболее устойчивым за последние сто лет?

Жилая недвижимость

Квартиры и дома, предназначенные для постоянного проживания, чаще всего сдаются в долгосрочную аренду. Доход владельца в этом сегменте напрямую зависит от платежеспособности населения и состояния рынка труда. Поэтому поведение жилой недвижимости в кризисных периодах тесно связано с динамикой доходов домохозяйств и уровнем занятости.

Апартаменты для краткосрочной аренды

Апартаменты обычно используют для посуточного размещения гостей, при этом они не входят в профессиональные гостиничные сети. Такие объекты чаще всего принадлежат частным инвесторам и сдаются через платформы краткосрочной аренды или управляющие компании. В отличие от гостиниц среднего и высокого сегмента, у апартаментов, как правило, нет централизованного управления, единой системы продаж и глобального бренда, поэтому их доходность сильнее зависит от туристического потока и колебаний спроса.

Офисные помещения

Офисная недвижимость – разновидность коммерческих помещений для размещения компаний, государственных организаций и сервисного бизнеса. Доход владельца формируется за счёт долгосрочной аренды, которая напрямую зависит от общей деловой активности и финансового состояния арендаторов. В периоды кризисов спрос на офисные площади может сокращаться из-за снижения инвестиций в бизнес и увеличения банкротств.

Коммерческие помещения под ритейл

Стандартная коммерческая недвижимость для размещения бизнеса: магазины, рестораны, аптеки и сервисные услуги. Доходность таких объектов тесно связана с потребительской активностью и оборотом бизнеса арендаторов. В периоды экономических спадов именно этот сегмент часто испытывает давление первым, поскольку снижение доходов населения напрямую отражается на розничной торговле и сфере услуг.

Отели эконом и среднего сегмента

Небольшие гостиницы ориентированные на локальный рынок, например, в популярных туристических зонах. Даже в стабильных условиях доходы таких объектов зависят от сезонных колебаний турпотока. В периоды кризисов люди в первую очередь сокращают расходы на развлечения, в том числе туризм, заполняемость локальных гостиниц снижается, а вместе с ней падают доходы владельцев.

Международные гостиничные сети среднего и люкс сегмента

Это объекты, работающие внутри глобальных брендов. Как правило у них есть централизованное управление, доступ к международным системам бронирования, собственный маркетинг, институциональная финансовая модель, глобальная база лояльных клиентов.

Великая депрессия (1929–1933)

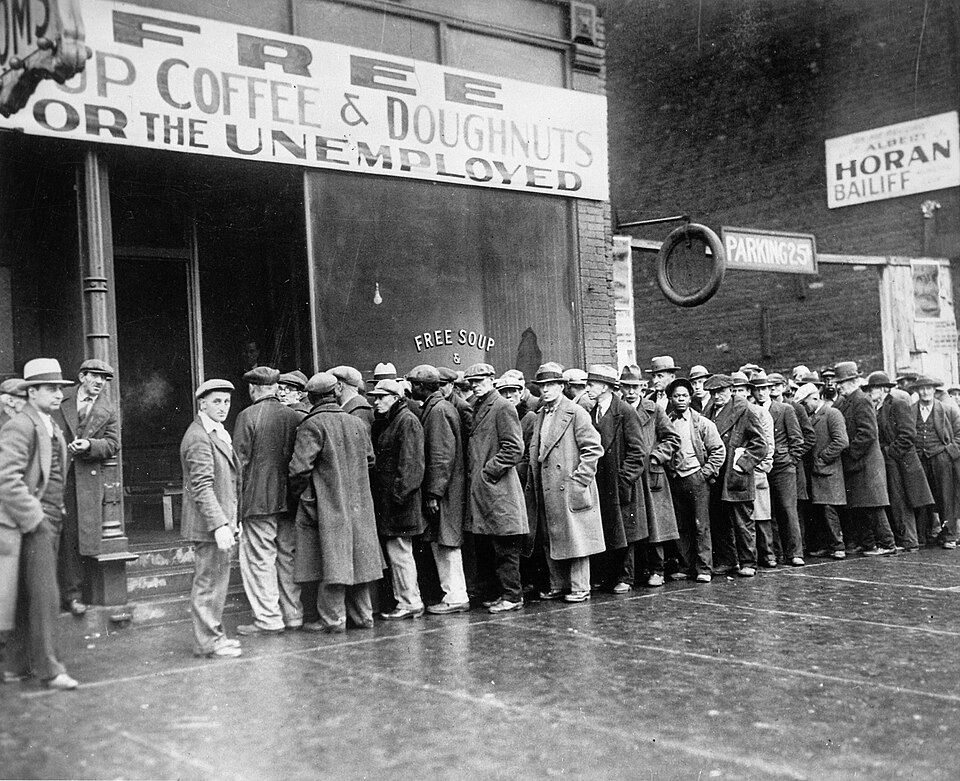

«Люди стояли в очередях за едой на целые кварталы. Мужчины в костюмах, которые ещё вчера работали в банках и офисах, сегодня ждали тарелку супа»

Стадс Теркел, американский журналист и историк, собиравший свидетельства очевидцев Великой депрессии

Фото: Доротея Лэнг

После окончания Первой мировой войны экономика США была на подъеме. Открывались новые предприятия, выдавались крупные кредиты на восстановление Европы. Люди массово инвестировали в акции, часто заёмные деньги. К концу 1920-х фондовый рынок рос быстрее, чем реальная экономика, образовался гигантский финансовый пузырь.

В октябре 1929 года рынок акций резко обвалился. Но сам обвал был только началом. Падение цен на бирже вызвало банкротство банков, закрытие кредитных линий для бизнеса, сокращение производства и массовую безработицу.

Экономика вошла в спираль падения:

меньше доходов → меньше потребления → меньше производства → больше закрытий бизнеса.

Это был крупнейший экономический обвал XX века – кризис исчезновения доходов. Промышленное производство США упало на 50%. Безработица приблизилась к 25%. В целом экономика США сократилась почти на 30%. Люди массово теряли работу, бизнес закрывался, потребление падало практически во всех секторах экономики.

«Семьи продавали мебель за бесценок, оставляли дома и уезжали в поисках любой работы. Целые города появлялись из палаток и самодельных построек»

Доротея Лэнг, американский фотограф-документалист, автор фотографий эпохи Великой депрессии

Фото: Доротея Лэнг

В начале 1930-х по всей Америке появились так называемые Хувервилли (Hoovervilles) – целые районы самодельных домов безработных. В этих условиях рынок недвижимости получил один из самых жёстких стресс-тестов в истории.

Первые отельные сети

В 1919 году, за 10 лет до обвала на бирже, Конрад Хилтон, покупает небольшой отель Mobley Hotel в Техасе. Цена сделки около $40 000. Штат Техас славится нефтяными месторождениями, работы на которых ведутся сменами. Хиллтон быстро замечает, что койки рабочим-нефтяникам можно сдавать не посуточно, а посменно. Днем спальные места занимают работники ночной смены, а ночью приходят те, кто работал весь день. Такая модель, дает неожиданно высокий для эконом-сегмента доход. К 1925 году, у него уже пять отелей и появляется первый с названием Hillton (Dallas Hilton). В 1928 году Конрад активно масштабирует сеть, используя заемные деньги.

В предкризисный 1927 год, Джон Уиллард Марриотт открывает пивной ларек A&W Root Beer Stand в Вашингтоне. Наблюдая за пустой эйфорией на бирже, Марриотт решает строить бизнес вокруг операционной эффективности, денег на недвижимость у него пока нет. Он стандартизирует меню, процессы и обслуживание. Через 30 лет стандартизация обслуживания клиентов ляжет в основу концепции отельной сети Marriott.

Но до этого еще далеко.1929 год Конрад Хилтон и Джон Уиллард Марриотт, как и миллионы американцев, встречают в мрачном настроении, ощущая на себе крушение экономики. Хилтон писал в своем дневнике, что не уверен, выживет ли компания, в которую он вкладывал силы и деньги последние 10 лет. Оба они боятся оказаться в очереди за бесплатной едой.

Устойчивость разных форматов недвижимости к Великой депрессии

Формат недвижимости

Падение дохода

Ликвидность в кризис

Восстановление до докризисного уровня

Общая устойчивость

Жилая недвижимость (долгосрочная аренда)

−30% → −50%

Очень низкая, дисконт до 90%

8–16 лет

⭐⭐

Апартаменты / краткосрочное размещение

−40% → −60%

Практически отсутствовала даже с дисконтом.

8–12 лет

⭐

Офисная недвижимость

−20% → −35%

Низкая

5–7 лет

⭐⭐⭐

Ритейл

−40% → −70%

Очень низкая

7–10 лет

⭐

Независимые отели

−50% → −80%

Почти отсутствовала, массовые банкротства

8–12 лет

⭐

Сетевые гостиницы / управляемые объекты

−25% → −45%

Низкая, но появлялись покупки distressed-активов

4–6 лет

⭐⭐⭐⭐

Жилая недвижимость заняла только третье место по устойчивости. Кризис 1930-х был кризисом исчезновения доходов. Люди теряли работу, переставали платить аренду, происходили массовые выселения.

Недвижимость оставалась физически востребованной, но доход владельцев резко сокращался, а продать объект в такой экономике было практически невозможно.

На втором месте оказалась офисная недвижимость. Во многом из-за структуры экономики того времени. Сто лет назад офисы арендовали банки, госорганы, железнодорожные и промышленные компании.

Крупный бизнес переживал кризис «легче» частных домохозяйств, а рынок офисов был сосредоточен вокруг таких крупных арендаторов. Поэтому падение доходов здесь оказалось менее драматичным, чем в сегментах, завязанных на массовое потребление.

Но лучший результат показал гостиничный сегмент с институциональным управлением. И это выглядит парадоксально. Казалось бы, путешествия сокращаются, экономика падает, гостиницы должны страдать сильнее всех. Но именно в этот момент начинает работать главный фактор роста, который мы увидим во всех последующих кризисах.

Почему отельные сети устояли в Великой депрессии?

Пока слабые игроки уходили с рынка, Конрад Хилтон, так боявшийся потерять свой бизнес, принял решение остаться. Активы дешевели, издержки снижались, а спрос на услуги отелей оставался. Несмотря на кризис, люди продолжали перемещаться – деловые командировки, государственные поездки, торговля не исчезли полностью, просто сместились в более дорогой сегмент.

В этих условиях Хилтон начал строить системный гостиничный бизнес, а не отдельные отели. Разрабатывать стандарты управления. Вводить централизованную систему продаж. Контролировать операционные расходы. Работать на репутацию бренда, вызывающего доверие у гостей. Системный подход позволил сети Hilton продолжать зарабатывать. К концу 1930-х годов сеть начала расширяться.

В июле 2007 года, перед самым началом очередного кризиса, инвестиционный фонд Blackstone купил сеть Hilton за $26 млрд – это была крупнейшая сделка в истории гостиничной индустрии на тот момент.

Мировой финансовый кризис 2008 года

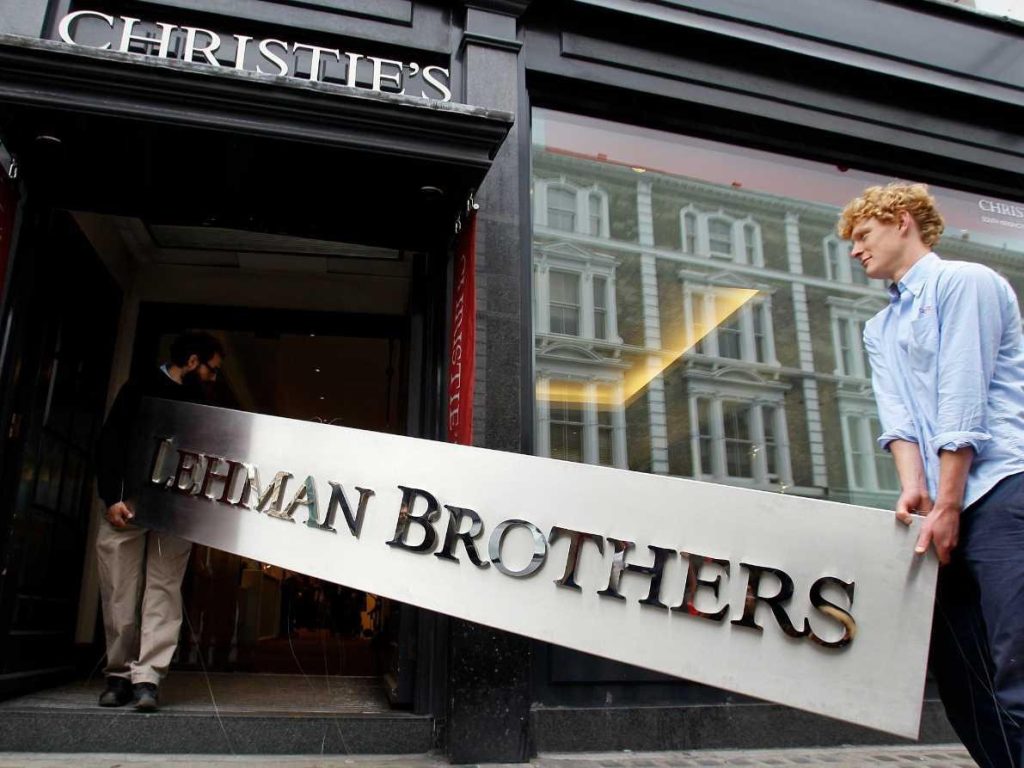

Если Великая депрессия была кризисом исчезновения доходов, то в 2008 году разразился кризис долгов и кредитов.

«Вся финансовая система держалась на предположении, что цены на жильё никогда не падают одновременно по всей стране»

Майкл Бьюри, финансовый аналитик, одним из первых предсказал кризис 2008 года

На протяжении 1980-90-х годов экономика США стабильно росла. Общий рост благосостояния привел к повышению спроса на недвижимость. Люди активно брали кредиты, а банки всё больше снижали требования к заёмщикам.

К середине нулевых ипотеку в США можно было взять почти без первоначального взноса и даже не имея постоянной работы. Миллиарды заемных долларов получили люди, которые не могли их вернуть. Но пока спрос толкал цены вверх для пессимизма не было причин. С 2000 по 2007 годы стоимость квадратного метра в США выросла почти в два раза.

Банки «упаковывали» ипотечные кредиты в финансовые продукты и продавали их на бирже. Инвесторы выкупали у банков ипотечные кредиты в виде ценных бумаг и в качестве дивидендов получали выплаты от заемщиков. Выходила ситуация win-win:

заемщик получает жилье → банк зарабатывает на продаже долга → инвестор получает надежный актив.

Казалось, что у схемы нет слабых мест, если бы не особенности выдачи ипотеки, о которых говорилось выше.

Обрушение рынка недвижимости 2007-2008 годов

В 2007-2008 годах заёмщики, которые не могли выплачивать ипотеку, начали массово продавать жилье. Недвижимость обесценивалась. Люди не могли погасить кредит, даже продав жилье, объявляли себя банкротами. Рынок, который десятилетиями считался самым стабильным, рушился на глазах – падение цен на жильё достигало 30–40% от пиковых значений.

«Целые улицы пустели. Дома стояли с заколоченными окнами, газоны зарастали травой, а таблички foreclosure появлялись быстрее, чем их успевали снимать»

The New York Times описания районов Калифорнии, Невады и Флориды, 2008–2009 годы

Инвесторы понимали, что рискуют остаться ни с чем, и массово продавали ипотечные ценные бумаги – их котировки стремительно падали. Банки-эмитенты таких бумаг теряли ликвидность и объявлялись банкротами. Финансовый рынок США обрушился в течение нескольких месяцев, погребя под собой всех, кто в него вкладывался.

Собственное жилье, как доходный актив

Осень 2007 года. Сан-Франциско. Два дизайнера – Брайан Чески и Джо Геббиа – не могут оплатить аренду своей квартиры. Город готовится к крупной дизайнерской конференции. Отели переполнены, а гости все прибывают.

Почему бы не сдать спальное место в своей квартире, и заплатить за аренду вырученными деньгами? Друзья ставят в гостиной три надувных матраса и создают сайт под названием: AirBed & Breakfast. Цена постоя около 80 долларов за ночь плюс завтрак. Первые гости – обычные участники конференции, которым больше негде остановиться.

Основатели AirBnB не планировали строить миллиардный бизнес, они просто хотели дотянуть до следующей аренды. Через год лопается ипотечный пузырь. Миллионы людей теряют дома, ипотека становится неподъёмной. И возникает новый экономический эффект.

Людям срочно нужны дополнительные источники дохода. AirBnB неожиданно попадает точно в этот рыночный цикл. Люди массово начинают использовать собственное жильё как доходный актив. Кто-то сдавал комнату, кто-то спальное место. Разумеется арендодатели почти ничего не зарабатывали на кризисном спросе, но это позволяло сводить концы с концами. Меж тем сам AirBnB к 2012 году, стоил уже $4 млрд.

Устойчивость разных форматов недвижимости к финансовому кризису 2008 года

Формат недвижимости

Падение дохода

Ликвидность в кризис

Восстановление до докризисного уровня

Общая устойчивость

Жилая недвижимость (долгосрочная аренда)

−30% → −50% (в отдельных странах сильнее)

Очень низкая, дисконт до 30–50%, рынок местами замер

8–16 лет (Испания, США отдельные рынки)

⭐⭐

Апартаменты / краткосрочная аренда

−40% → −60%

Практически отсутствовала ликвидность, инвестиционные покупки остановились

8–12 лет

⭐

Офисная недвижимость

−20% → −35%

Низкая, сделки проходили выборочно

5–7 лет

⭐⭐⭐

Ритейл (магазины, сервис, рестораны)

−25% → −45%

Очень низкая из-за банкротств арендаторов

6–9 лет

⭐⭐

Отели эконом и среднего сегмента (независимые)

−30% → −45% RevPAR

Низкая, многие объекты продавались стресс-сделками

4–6 лет

⭐⭐⭐

Международные гостиничные сети (midscale + luxury бренды)

−15% → −30% RevPAR

Средняя — сделки сохранялись через институциональных инвесторов

3–5 лет

⭐⭐⭐⭐

2008 год показал, что кризис сильнее всего бьёт не по типу недвижимости, а по уровню управления активом.

На третьем месте по устойчивости снова оказалась жилая недвижимость. Но в случае ипотечного кризиса, глядя на усреднённые данные, важно понимать: десятки тысяч людей просто потеряли своё жильё. У них не просел доход, они не продали в убыток, банки отобрали их имущество.

На втором месте по стабильности в 2008 году оказалась гостиничная недвижимость. Рынок посуточных апартаментов и апарт-отелей практически перестал существовать на несколько лет, но отели среднего сегмента почувствовали кризис значительно слабее.

Лидером в этом кризисе снова стала управляемость и институциональная модель международных отельных сетей среднего и дорогого сегмента. В сравнении с полной потерей денег или просадками в 50%, можно сказать, что у сетевых отелей, просто была неудачная пара лет. В ковидном 2020 году, в рейтинге все будет по другому

После кризиса 2008 года инвесторы начали массово проверять объекты и девелоперов до покупки.

Кстати, мы сделали отдельный инструмент, который собирает открытую информацию по объектам, компаниям и участникам сделки – ссылка на бот есть в описании.

Пандемия COVID-19 (2020-2022)

«Это самый серьёзный кризис, с которым мы столкнулись со времён Второй мировой войны»

Антониу Гутерриш, Генсек ООН, из выступления 31 марта / 1 апреля 2020 года

Если предыдущие кризисы разрушали финансовую систему, то пандемия 2020 года стала кризисом мобильности.

Весной 2020 года страны практически одновременно закрывают границы. Люди перестают перемещаться между городами и странами. Рынок пассажирских перевозок фактически перестает существовать за один день.

Экономика поставлена на паузу административным решением.Компании переводят сотрудников на удалённую работу. Командировки исчезают. Конференции отменяются. Целые отрасли перестают функционировать.

И впервые в XXI веке вопрос: «Хватает ли денег на отпуск?», – сменился на: «А куда вообще можно поехать?».

«Практически за одну неделю мир остановился. Самолёты исчезли из неба, города опустели, а международные поездки прекратились почти полностью.» — данные международных авиационных и туристических отчётов IATA и UNWTO, 2020 год.

Предковидный 2019 год – офис по подписке

Адам Нойман – эксцентричный стартапер – встречает 2019 на пике своей мечты. Вдохновлённый историей Airbnb, увидевший, как надувной матрас может превратиться в миллиардную компанию, он почти десять лет строит собственный стартап.

В основе бизнеса лежит простая модель субаренды, построенная вокруг офисной недвижимости. Снимаем большое помещение в долгосрочную аренду и пересдаём его по частям в краткосрочную. Только в миллиардных масштабах. Так появляется WeWork – компания, которая превращает офисы в подписочный сервис.

К 2019 году WeWork работает более чем в 100 городах мира, а оценка бизнеса достигает $47 млрд.

Устойчивость разных форматов недвижимости к кризису пандемии COVID

Формат недвижимости

Падение дохода

Ликвидность в кризис

Восстановление до докризисного уровня

Общая устойчивость

Жилая недвижимость (долгосрочная аренда)

−5% → −15%

Средняя, сделки продолжались даже в локдауны

1–2 года

⭐⭐⭐⭐

Апартаменты / краткосрочное размещение

−50% → −80% в туристических городах

Очень низкая в 2020, рынок временно замер

2–4 года

⭐⭐

Офисная недвижимость

−20% → −40%

Низкая, многие сделки были заморожены

4–7 лет (частично рынок перестраивается до сих пор)

⭐⭐

Ритейл

−30% → −60%

Очень низкая из-за закрытия бизнеса

3–6 лет

⭐⭐

Независимые отели

−60% → −85% RevPAR

Практически отсутствовала, временные закрытия

3–5 лет

⭐

Сетевые гостиницы / управляемые объекты

−35% → −60% RevPAR

Средняя — институциональные сделки сохранялись

2–4 года

⭐⭐⭐

В год, когда весь мир закрыли по домам, на третьем месте по устойчивости оказалась офисная недвижимость, но с важными оговорками. Часть бизнеса просто не могла полностью остановиться, и это поддержало базовый спрос на офисные площади.

Продолжали функционировать в основном инфраструктурные компании, государственные структуры и так называемая «серая зона», которой в офисной недвижимости неожиданно оказалось довольно много.

Сетевые отели сегмента выше среднего сохранили ликвидность, восстановились значительно быстрее рынка и показали наименьшее падение доходов внутри всей гостиничной индустрии.

Практически не почувствовали пандемию владельцы жилой недвижимости. Поэтому в рейтинге устойчивости кризиса 2020 года жилая недвижимость занимает первое место.

Если удар по офисной недвижимости оказался не самым сильным, значит Адам Нойман и его WeWork должны были спокойно пережить кризис – так же, как когда-то переживали Hilton, AirBnB или Marriott?

То ли провокационных интервью и харизмы оказалось недостаточно для операционного управления, то ли инвесторы внезапно начали внимательно считать деньги, но перед выходом на IPO в отчётности WeWork появились цифры, которые рынок увидеть явно не ожидал. Выяснилось, что компания теряет миллиарды долларов в год, а её бизнес-модель критически зависит от постоянного роста рынка.

Оценка компании мгновенно падает с $47 млрд до ~ $8 млрд. Инвесторы отказываются участвовать в размещении. IPO отменяется. Затем начинается пандемия и модель, построенная на краткосрочной аренде офисов при долгосрочных обязательствах по зданиям, получает удар, от которого уже не может оправиться.

Для компании WeWork история закончилась болезненной реструктуризацией. Зато для самого Адама Ноймана всё завершилось более чем хорошо. Уходя из компании он получил около $1 млрд компенсаций и выплат, и сегодня живёт жизнью миллиардера, став одним из самых дорогих уроков в истории рынка недвижимости и венчурных инвестиций.

Почему некоторые форматы недвижимости устойчивее

В середине XX века экономист Хайман Мински сформулировал идею, которая хорошо объясняет, почему одни активы переживают кризисы, а другие исчезают. Наблюдая за рынками и сравнивая исторические данные, он пришел к выводу, что длительные периоды экономического роста порождают всё больше неэффективных бизнес-моделей. Пока экономика растёт, дешёвые деньги и высокий спрос позволяют существовать даже слабым и плохо управляемым активам, создавая условия для будущего кризиса.

Когда экономический цикл разворачивается, первыми начинают исчезать неэффективные модели. Более устойчивые компании и форматы активов переживают падение, скупают проблемные объекты, стандартизируют управление и консолидируют рынок. В результате после кризиса экономика становится сильнее – до следующего цикла роста, который снова начинает порождать избыточный риск и новые слабые модели.

Главный фактор устойчивости

Следуя модели Хаймана Мински, и опираясь на результаты трех описанных кризисов, можно сделать вывод, что наиболее устойчивым оказывается не конкретный тип недвижимости, а эффективное управление этой недвижимостью. Эффективное операционное управление определяет, сможет ли объект пережить экономический шок или накроется волной банкротств.

Лучше всего это иллюстрирует пример гостиничного бизнеса. Независимые, локальные отели с трудом адаптировались к кризисам вследствие:

отсутствия четких стандартов обслуживания;

отсутствия централизованной системы продаж;

отсутствия профессионального маркетинга;

отсутствия сильного бренда, который формирует доверие клиентов.

Результат: этот сегмент сталкивался с закрытиями и массовыми продажами во всех трех описанных кризисах.

Совсем иначе вели себя отели, принадлежащие международным сетям, со стандартизированной системой управления, которая включает:

централизованный маркетинг;

глобальные системы бронирования;

единые стандарты сервиса и контроля операционных расходов;

лояльную клиентскую базу.

Результат: даже в периоды падения спроса отельные сети обеспечивали загрузку своих объектов, удерживая доходы на уровне, достаточном для преодоления кризиса.

Другой показательный пример – история WeWork, которая демонстрирует, что сильный маркетинг и раскрученный бренд еще не всё. Компания владела офисной недвижимостью на миллиарды долларов, но отсутствие эффективного управления привело к тому, что как только экономическая среда изменилась, бизнес-модель зависимая от экономического роста перестала работать.

Как частный инвестор может использовать эту модель

Недвижимость с сильным институциональным управлением чаще всего находится внутри крупных структур – международных гостиничных сетей, инвестиционных фондов и девелоперских холдингов. Исторически такие активы были практически недоступны частным инвесторам: минимальный порог входа обычно начинается от $1–5 млн, а сами сделки обычно проходят через фонды.

В последние 10–15 лет на рынке начали появляться отдельные проекты, которые позволяют частным инвесторам участвовать в таких моделях через покупку отдельных юнитов внутри профессионально управляемых объектов. По состоянию на март 2026 года подобных проектов в мире меньше пятидесяти, и большая часть из них находится в сегменте брендированной гостиничной недвижимости.

Совпал ли наш рейтинг с предположениями, которые вы делали в начале статьи?

В двух из трёх крупнейших кризисов за последние сто лет абсолютным лидером по устойчивости оказалась недвижимость мировых гостиничных сетей.

В третьем кризисе – пандемии 2020 года – первое место заняла жилая недвижимость, а сильное управление и международный бренд сместились на вторую позицию.

При этом результат оказался стабильным во всех кризисах. Апартаменты и краткосрочное размещение первыми теряли устойчивость практически в каждом экономическом потрясении последних ста лет.

Главный вывод исследования: ключевой фактор устойчивости — сильное управление и глубокий анализ.

Среда, где активами управляет профессиональная международная структура, способная адаптироваться к любому экономическому циклу.

Сегодня у частного инвестора появилась возможность самому стать владельцем гостиничного номера внутри такой системы – международного бренда с профессиональным управлением.

Если вы хотите получить консультацию и каталог доступных к покупке объектов в международных сетевых отелях по всему миру, ссылка в описании под видео.

FAQ

Что происходит с недвижимостью во время кризиса?

Во время кризиса недвижимость может терять доходность и ликвидность. Одни форматы сохраняют денежный поток лучше, другие первыми сталкиваются с падением спроса, просадкой арендных ставок и заморозкой сделок. Поэтому в кризис важно смотреть не только на тип объекта, но и на качество управления, структуру спроса и устойчивость финансовой модели.

Какая недвижимость считается наиболее устойчивой в кризис?

Если смотреть на поведение разных форматов в крупнейших кризисах за последние 100 лет, наиболее устойчивыми часто оказывались объекты с сильным институциональным управлением. В двух из трёх крупнейших кризисов лучший результат показали международные гостиничные сети, а в пандемию 2020 года лидером стала жилая недвижимость. Общий вывод: устойчивость чаще определяет не сам формат, а качество управления активом.

Какая недвижимость лучше переживает финансовый кризис?

Финансовый кризис лучше переживают объекты, где есть устойчивый спрос, контроль расходов, понятная операционная модель и сильное управление. В истории это особенно хорошо показали брендированные отели под управлением международных отельных сетей, которые даже в периоды сильного падения рынка сохраняли сделки, загрузку и восстанавливались быстрее локальных объектов.

Какая недвижимость не падает в кризис?

Недвижимости, доход которой не падает в кризис, не существует. Но есть сегменты, которые проседают слабее других и быстрее восстанавливаются. Исторически к ним относились жилая недвижимость в период кризиса мобильности и брендированная гостиничная недвижимость в период кризисов доходов и кредитования.

Что устойчивее в кризис: жилая или коммерческая недвижимость?

У жилой недвижимости обычно выше базовый спрос, но коммерческая недвижимость с сильными арендаторами и профессиональным управлением может проходить кризис лучше. На практике всё зависит от сегмента: офисы, ритейл, отели и жильё ведут себя по-разному. Универсального победителя нет, но объекты с институциональным управлением исторически показывают более стабильный результат.

Почему апартаменты хуже переживают кризисы?

Апартаменты для краткосрочной аренды часто сильнее зависят от туризма, сезонности и колебаний спроса. У них обычно нет глобального бренда, централизованных продаж, международной программы лояльности и стандартизированного управления. Поэтому в кризис они часто первыми теряют загрузку, доход и ликвидность.

Почему международные гостиничные сети устойчивее независимых отелей?

У международных гостиничных сетей есть то, чего обычно нет у независимых объектов: централизованный маркетинг, глобальные системы бронирования, стандарты сервиса, контроль расходов, узнаваемый бренд и постоянная база клиентов. Всё это помогает удерживать спрос и денежный поток даже в период падения рынка.

Что такое институциональное управление недвижимостью?

Институциональное управление недвижимостью – это профессиональная система управления объектом, где процессы построены не «вручную», а по стандартам: есть централизованный маркетинг, финансовый контроль, единые процедуры, система продаж, операционная аналитика и понятная модель ответственности. Такой формат управления лучше переживает кризисы.

Что важнее для устойчивости: тип недвижимости или качество управления?

История крупнейших кризисов показывает, что качество управления часто важнее самого типа недвижимости. Плохо управляемый актив в хорошем сегменте может проиграть сильному объекту в менее очевидной категории. Поэтому при выборе инвестиционной недвижимости важно смотреть не только на формат, но и на операционную модель, бренд, структуру спроса и управленческую команду.

Как оценить устойчивость объекта недвижимости к кризису?

Для этого обычно смотрят на три блока: доходность, ликвидность и скорость восстановления. Дополнительно оценивают структуру спроса, зависимость от кредитного плеча, силу бренда, качество управления, тип арендатора, локацию и устойчивость бизнес-модели. Чем меньше объект зависит от одной хрупкой переменной, тем выше его шанс пережить кризис.

Что такое ликвидность недвижимости в кризис?

Ликвидность недвижимости – это возможность продать объект без критического дисконта и многомесячного ожидания. В кризис чаще всего падает именно ликвидность: даже если формально цена не обвалилась, покупателей просто нет. Поэтому для инвестора ликвидность — один из главных показателей реальной устойчивости актива.

Что такое скорость восстановления недвижимости после кризиса?

Скорость восстановления показывает, за какое время объект или сегмент возвращается к докризисным показателям по доходу, спросу и инвестиционной активности. Один формат может просесть сильнее, но быстро восстановиться, другой – падать меньше, но потом годами оставаться слабым. Для долгосрочного инвестора это критически важный показатель.

Что такое брендированная гостиничная недвижимость?

Это формат, где объект работает под международным гостиничным брендом и управляется по стандартам сети или профессионального оператора. Для инвестора важно учесть, что сам логотип бренда, гарантирует только соответствие объекта стандартам сети, а обратить внимание стоит на участие в системе с готовым маркетингом, продажами, сервисом и операционной моделью.

Почему в 2008 году пострадала жилая недвижимость?

Потому что кризис 2008 года был кризисом долгов и банковской системы. Жильё оказалось частью перегретой запутанной кредитной конструкции. Когда заемщики перестали платить, рынок столкнулся не только с падением цен, но и с массовым исчезновением ликвидности.

Почему в пандемию 2020 года выиграла жилая недвижимость?

Пандемия стала кризисом мобильности, а не кризисом базовой потребности в проживании. Люди перестали путешествовать, но не перестали жить в квартирах и домах. Поэтому жилая недвижимость просела слабее гостиниц, апартаментов и многих коммерческих сегментов.

Может ли частный инвестор войти в недвижимость с институциональным управлением?

Да, но исторически такие сделки были доступны в основном крупному капиталу, фондам и холдингам. Вход для инвестора через фонд и долю в бизнесе начинался от $1-5 млн. В последние годы появились модели, при которых частный инвестор может купить отдельный юнит внутри профессионально управляемого объекта. Не путайте с апартаментами и локальными гостиницами, где вход может стоить от $20 000, такие объекты не обладают профессиональным управлением и относятся к другой категории.

Чем инвестиции в гостиничный номер отличаются от покупки квартиры?

Квартира чаще всего требует самостоятельного контроля арендаторов, ремонта, заселения и операционных вопросов. Гостиничный номер в профессионально управляемом объекте обычно встроен в систему управления, маркетинга и продаж. Но зато у него другая правовая и экономическая логика, поэтому инвестору нужно особенно внимательно смотреть на договор, оператора и модель выплат. Отельный номер – это арендный бизнес.

Какие риски есть у покупки юнита в отеле?

Основные риски – слабая управляющая компания, завышенные обещания по доходности, непрозрачная модель распределения выручки, зависимость от туристического потока, слабый бренд, плохая локация и юридические ограничения по правам собственника. Поэтому такие объекты нельзя оценивать только по красивой презентации или обещанному проценту доходности.

Как проверить управляющую компанию в гостиничной недвижимости?

Нужно оценивать опыт оператора, количество действующих объектов, бренд-портфель, стандарты работы, отзывы рынка, финансовую дисциплину и реальную способность обеспечивать загрузку. Если управление слабое, концептуальный объект может проиграть более простому, но системному проекту.

Специалист по стратегическому маркетингу и аналитике рынка недвижимости. Исследую стратегии застройщиков, устойчивость различных форматов зарубежной недвижимости, рыночные циклы и долгосрочные тренды мирового рынка.