Теория пузырей: есть ли пузырь на рынке недвижимости Израиля?

Эксперт аналитического журнала International Investment по вопросам ипотечного кредитования Израиля и семейной экономике Александр Соркин рассказал как распознать пузырь на рынке недвижимости и проанализировал ситуацию на рынке Израиля

Как узнать есть ли пузырь на рынке недвижимости? На самом деле вариантов несколько и самый примитивный из них, это просто прислушаться к шестому чувству. Оно, обычно, при просмотре графиков прекрасно справляется с аналитикой и без проблем определяет является ли рост цен "нормальным".

Тем не менее, такой способ считается "ненаучным". Чтобы справиться с этой проблемой, ученые мужи уже несколько десятилетий бьются над проблемой пузырей. Причем основной спор ведется между двумя профессорами. С одной стороны, это профессор Фама, который утверждает, что любой рост цен можно объяснить "статистической случайностью", а с другой – профессор Шиллер, который предлагает способ, чтобы проверить является ли рост цен статистически случайным или выходит за рамки «нормальности».

Способ, который предлагает Шиллер, довольно запутанный и в принципе применим только задним числом. То есть, только в конце пузыря или после того как он лопнул, можно будет распознать сам пузырь. Тем не менее, теория которая стоит за методом Шиллера, весьма правильная на мой взгляд и имеет практическое применение.

Итак, давайте разбираться.

Теория пузырей

Согласно теории Роберта Шиллера, если квартиры покупаются в основном с целью последующей перепродажи (ради спекуляции), то цены на квартиры будут расти быстрее чем цены на съем жилья. То есть в таком случае, сравнивая рост цены на недвижимость с ростом цены ренты, мы увидим разницу, которая будет увеличиваться.

В целом ничего нового здесь нет, речь идет об обычной формуле доходности – отношение рента/цена. То есть, фактически, если цена на недвижимость будет расти быстрее цены на съем этой же самой недвижимости, то доходность актива будет снижаться, отрывая цену актива от ее фундаментальной ценности.

Тем не менее, в добавок к предположению о разрыве между фундаментальной и спекулятивной ценностью, Шиллер сделал некий "прорыв" и заявил, что эта самая доходность будет равна ставке процента на рынке. Другими словами, разрыв между фундаментальной и спекулятивной ценностью, который снижает доходность актива, является следствием снижения ссудных процентов. То есть когда снижается ставка процента, снижается и доходность недвижимости.

Сегодня это предположение считается прорывом, хотя еще в 1889 году об этом ясно говорил великий ученый, тогдашний министр финансов Австро венгерской империи и представитель австрийской экономической школы, Бём Баверк в своей гениальной книге "Капитал и процент".

В целом довольно логично, что, когда процентная ставка снижается, снижается и доходность по активам, так как заемный капитал позволяет вкладывать в активы с более низкой доходностью. Причем как справедливо предложил Шилер, к процентной ставке прибавляется премия риска за вложение в этот самый актив.

Итак, как применить эту теорию на практике? Я предлагаю разобраться на примере рынка недвижимости Израиля. Для начала попробуем разобраться, что об этом думают в самом Израиле, а затем проанализируем графики и статистические данные.

Есть ли пузырь на рынке недвижимости Израиля?

Есть разные мнения на этот счет и точно никто не знает, так как речь идет о будущем, а никто из нас не пророк. И все же..

В группе ипотечного консультанта и моего тезки Алекса Си, был проведен опрос на предмет роста цен на рынке недвижимости. Почему это важно? Потому что, согласно теории Шиллера, вера в то, что цены продолжат расти, будет подталкивать спекулянтов к покупке актива.

Согласно опросу в социальнах сетях, 37% уверены, что пузырь скоро лопнет, но большинство 63% считают, что рост цен продолжится. Такие настроения, на мой взгляд, не сильно импонируют инвесторам, которые нацелены на экзит (купить и продать дороже) при покупке недвижимости. Тем не менее, основная масса верит, что по крайней мере в обозримом будущем цены продолжат рост.

Интересно, что еще год-два назад веривших в рост цен было намного больше чем сегодня. Но похоже, что последние отчеты о начале снижения цен, бегстве инвесторов и снижении спроса на новые квартиры, поменяло мнение некоторых людей.

Читайте также: Исследование. Доходность от инвестиций в жилую недвижимость Израиля. Обзор цен на недвижимость и стоимость аренды по регионам и городам

Статистика и аналитика

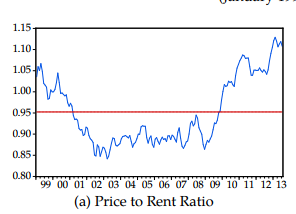

В 2015 году, после сложных статистических тестов, исследователь из банка Израиля (Итамар Каспи), заявил, что с уверенностью сказать о перегретости рынка недвижимости невозможно. Другими словами, тесты не показали однозначно что рост цен является неслучайным. Правда он проверял только 4-х комнатные квартиры до 2013 года. Его график выглядел так:

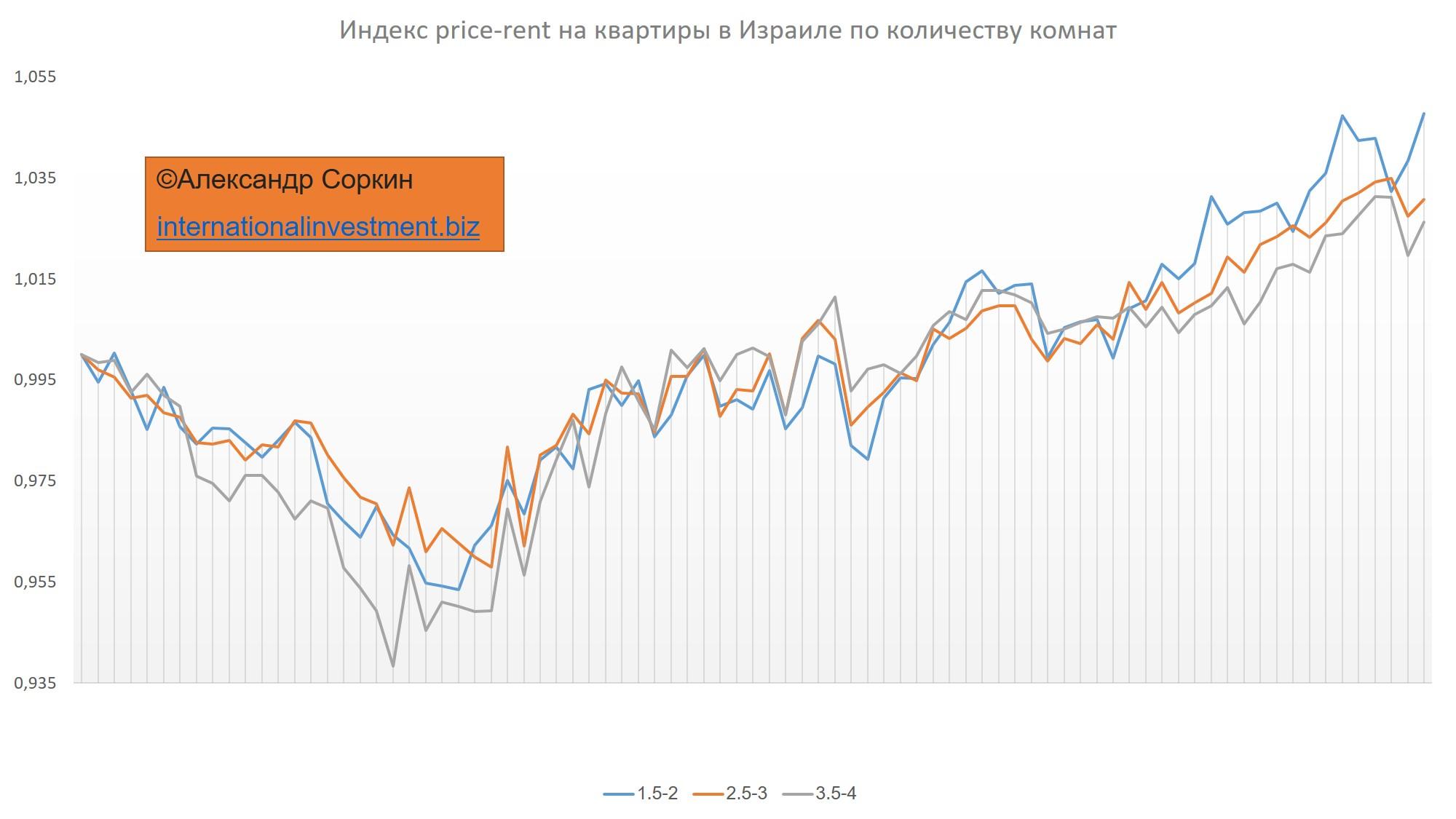

Я решил повторить его подвиг и рассчитать коэффициент Шиллера на более долгий срок, включая последние данные. Более того, так как инвесторы любят квартиры подешевле, я провел исследование относительно квартир разной величины.

Я не проверял, является ли рост цен статистически значимым и не случайным и доверил анализ своей интуиции. Но каждый может сделать свои выводы на основании данных в графиках ниже.

А вот так выглядит разница между фундаментальной ценностью и спекулятивной, на недвижимость с разным количеством комнат.

Выводы

Читателям моего блога, известно мое мнение насчет пузыря на рынке недвижимости Израиля. Я уверен, что в Израиле однозначно существует пузырь на рынке недвижимости. Причем мои выводы основаны на теории австрийской экономической школы, которая изучает не симптомы болезни, а ее причины. Именно поэтому мой анализ основан на монетарной политике Израиля.

Тем не менее, существуют много мнений и все они разные. Абстрагируясь от причинно следственных связей и анализируя агрегированные цены, как это принято в макроэкономике, можно заметить, что это «жжж» не спроста.

Разница между фундаментальной ценностью недвижимости в виде ренты и ее рыночной ценой увеличивалась, а это значит, что на рынке правили спекулянты, у которых была простая и ясная цель – купить по дешевой цене и продать по дорогой.

Такой сценарий может продолжаться некоторое время, но в какой-то момент, когда станет ясно что овчинка не стоит выделки, рост прекратится и бегство спекулянтов станет очевидным.

Есть ли пузырь на рынке недвижимости в Израиле? По-видимому, есть и он обязательно лопнет.

Читайте также: Обзор цен на недвижимость в крупных городах Израиля

Фото: Doug McAbee, flickr.com

International Investment