Исследование. Доходность от инвестиций в жилую недвижимость Израиля. Обзор цен на недвижимость и стоимость аренды по регионам и городам

Как инвестировать в недвижимость Израиля, не боясь обвала цен

Однако, израильский рынок недвижимости сохраняет свою привлекательность для внутренних инвесторов или, как минимум, для той их части, которая в силу разных причин не рассматривает более доходные версии вложения средств в недвижимость за границей. Для таких частных инвесторов и будет крайне полезно сравнительное исследование нашего коллеги эксперта Александра Соркина, проведенное специально для журнала International Investment. Также немалую пользу оно принесет тем, кто даже не являясь инвестором, так или иначе связан с рынком недвижимости Израиля – в качестве потенциального покупателя недвижимости для собственного проживания или в качестве арендатора, так как в нем рассматривается и сравнивается уровень цен на квадратные метры недвижимости в различных регионах Израиля при различных типах жилья, а также стоимость аренды.

Обычно можно различить два основных вида инвестирования в недвижимость: одно спекулятивное, другое долгосрочное. Спекулятивное инвестирование (называемое также «Экзит») имеет своей целью покупку недвижимости по низкой цене и последующей ее продажи по высокой. Долгосрочное же инвестирование, основано на фундаментальной ценности актива и ориентировано на доходы, которые этот актив будет приносить в течении определенного времени, которое обычно исчисляется десятилетиями.

Если применить эти виды инвестирования к инвестированию в недвижимость в Израиле, при сегодняшних реалиях, когда на рынке царит неопределенность и цены явно завышены, спекулятивное инвестирование выглядит довольно рискованным. Масла в огонь добавляет законодательство, которое облагает инвестора в недвижимость налогом на входе (для зарубежных инвесторов этот налог выше) и на выходе и ограничивает процент рычага (LTV) до 50% на покупку второй квартиры и выше.

Вместе с этим, второй способ инвестирования в недвижимость, основанный на фундаментальной ценности, может представлять интерес даже в случае низкой доходности. Дело в том, что низкие проценты по ипотеке в случае использования финансового рычага, могут поспособствовать низкому месячном возврату, который будет сам себя окупать посредством арендной платы, с одной стороны. С другой стороны, кредит будет более дешевым, то есть будут низкие процентные издержки, которые позволят выплатить долг по активу в относительно короткие сроки.

Чтобы понять, как это работает, задайте себе простой вопрос - что стоит дороже: ссуда на миллион под 2%, или ссуда на 500 тысяч под 8% при сроке возврата в 30 лет? Давайте я спрошу иначе. Что бы вы выбрали – купить квартиру за миллион и платить ипотеку под 2% или купить квартиру за 500 тысяч и платить ипотеку под 8%?

На самом деле в обоих случаях, приведенных выше (миллион под 2% или 500 тысяч под 8%) имеют похожий месячный возврат по ипотеке (3,669 и 3,697 соответственно) и банку выплачиваются почти одинаковые суммы (1,320,776 и 1,330,630 соответственно).

Другими словами, инвестор покупающий недвижимость в Израиле в качестве долгосрочного актива, платит высокую цену за сам актив, но низкие проценты по ипотеке и при этом имеет потенциал роста ренты в будущем. Так сегодня можно получить ипотеку под постоянный процент без привязки к индексу цен в районе 2.5-4.5%. И этот процент можно снизить при правильном планировании и ведении переговоров с банком. В таком случае проценты не будут успевать набегать и основная часть кредита может быть уплачена относительно быстро.

В добавок у такого вида инвестирование есть некий потенциал, который упоминался выше. Дело в том, что арендная плата в последнее время росла очень медленно относительно цен на недвижимость и, исходя из логики рынка, наверстает упущенное в будущем. Это обусловлено избытком спекулятивных инвесторов в недвижимость, которые сегодня тоже сдают квартиры. Таким образом предложение превышает спрос и цены на съем растут не так быстро. Я полагаю, что, если рынок рухнет, и спекулятивные инвесторы побегут (а это происходит уже сегодня), предложение съемных квартир снизится и цены на съем жилья поползут вверх. Конечно, на данном этапе, речь идет только о предположении.

Таким образом, если цель инвестирования именно долгосрочная, важным элементом будет найти самое рентабельное вложение. А это можно сделать посредством выбора правильного рынка (как об этом писал когда-то Кайосаки).

Для того чтобы выбрать рынок, необходимо понять, чем отличается доходность в одном регионе Израиля от другого. И это и есть цель данного сравнительного анализа. Ниже приведен анализ рынка недвижимости Израиля по последним официальным данным за четвертый квартал 2017 года. Данные будут указываться в шекелях при сегодняшнем курсе ≈3,5 шекеля за доллар.

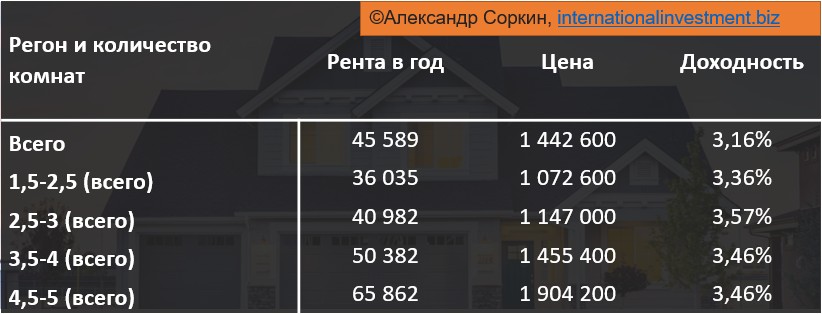

Средняя доходность арендной недвижимости по Израилю

В среднем недвижимость в Израиле стоит 1 442 600 шекелей, при средней месячной аренде в 3 799 шекелей. В соответствии с этими данными, средняя доходность (годовая рента/цена), равна 3,16%. То есть в год возвращается 3,16% от цены актива. Конечно при расчете этой доходности не включены в расчет такие расходы как проценты по ипотечному кредиту и сопутствующие расходы (услуги риелтора, открытие дела в банке, первичные вложения, регистрация недвижимости, страхование по ипотеке и т.д.).

Средняя стоимость (цена) квартир по количеству комнат в Израиле составляет:

Квартира 1,5-2,5 комнаты - 1 072 600 шекелей;

Квартира 2,5-3 комнаты - 1 147 000 шекелей;

Квартира 3,5-4 комнаты - 1 455 400 шекелей;

Квартира 4,5-5 комнат - 1 904 200 шекелей;

Средняя стоимость аренды квартир по количеству комнат в Израиле составляет:

Квартира 1,5-2,5 комнаты - 36 035 шекелей в год – 3 003 шекеля в месяц;

Квартира 2,5-3 комнаты - 40 982 шекеля в год – 3 415 шекелей в месяц;

Квартира 3,5-4 комнаты - 50 382 шекеля в год – 4 198 шекелей в месяц;

Квартира 4,5-5 комнат - 65 862 шекеля в год – 5 488 шекелей в месяц;

Если рассматривать доходность от аренды по количеству комнат, то данные выглядят следующим образом:

Как видно из таблицы, в среднем доходность на квартиры с разными комнатами не сильно отличается друг от друга. При том что для больших квартир необходим более высокий капитал. Тем не менее речь идет о средних значениях по стране. И эта информация показывает лишь общую доходность.

Средняя стоимость (цена) квартир в зависимости от количества комнат и региону (городу) в Израиле составляет:

Север Израиля 1,5-2,5 комнаты - 464 700 шекелей;

Север Израиля 2,5-3 комнаты – 674 200 шекелей;

Север Израиля 3,5-4 комнаты - 968 200 шекелей;

Север Израиля 4,5-5 комнат – 1 370 100 шекелей;

Хайфа 1,5-2 комнаты - 651 600 шекелей;

Хайфа 2,5-3 комнаты - 841 300 шекелей;

Хайфа 3,5-4 комнаты – 1 253 300 шекелей;

Хайфа 4,5-5 комнат - 1 899 200 шекелей;

Окраины Хайфы 1,5-2,5 комнаты – 449 100 шекелей;

Окраины Хайфы 2,5-3 комнаты – 710 900 шекелей;

Окраины Хайфы 3,5-4 комнаты - 1 464 100 шекелей;

Окраины Хайфы 4,5-5 комнат – 1 860 800 шекелей;

Хашарон 1,5-2 комнаты – 1 119 900 шекелей;

Хашарон 2,5-3 комнаты – 1 322 300 шекелей;

Хашарон 3,5-4 комнаты - 1 860 800 шекелей;

Хашарон 4,5-5 комнат - 2 117 100 шекелей;

Тель Авив 1,5-2 комнаты – 2 048 100 шекелей;

Тель Авив 2,5-3 комнаты - 2 473 500 шекелей;

Тель Авив 3,5 - 4 комнаты – 3 457 800 шекелей.

Тель Авив 4,5-5 комнат – 3 951 800 шекелей;

Район (гуш) дан 1,5-2 комнаты – 1 251 200 шекелей;

Район (гуш) дан 2,5-3 комнаты – 1 455 300 шекелей;

Район (гуш) дан 3,5-4 комнаты – 2 015 900 шекелей;

Район (гуш) дан 4,5-5 комнат – 2 674 200 шекелей;

Иерусалим 1,5-2 комнаты – 1 283 500

Иерусалим 2,5-3 комнаты - 1 621 100 шекелей;

Иерусалим 3,5-4 комнаты – 2 164 200 шекелей;

Иерусалим 4,5-5 комнат – 2 950 700 шекелей;

Центр и окраины Иерусалима 1,5-2 комнаты – 975 700 шекелей;

Центр и окраины Иерусалима 2,5-3 комнаты 1 260 800 шекелей;

Центр и окраины Иерусалима 3,5-4 комнаты – 1 592 200 шекелей;

Центр и окраины Иерусалима 4,5-5 комнат – 1 992 000 шекелей;

Юг Израиля 1,5-2 комнаты – 593 900 шекелей;

Юг Израиля 2,5-3 комнаты – 774 000 шекелей;

Юг Израиля 3,5-4 комнаты - 1 087 100 шекелей;

Юг Израиля 4,5-5 комнат - 1 428 600 шекелей;

Средняя стоимость аренды квартир в зависимости от количества комнат и региону (городу) в Израиле составляет:

Север Израиля 1,5-2,5 комнаты - 22 706 шекелей в год – 2 012 шекелей в месяц;

Север Израиля 2,5-3 комнаты – 27 044 шекелей в год – 2 253 шекелей в месяц;

Север Израиля 3,5-4 комнаты - 34 716 шекелей в год – 2 893 шекелей в месяц;

Север Израиля 4,5-5 комнат – 44 894 шекелей в год – 3 741 шекелей в месяц;

Хайфа 1,5-2 комнаты - 23 941 шекелей в год – 1 995 шекелей в месяц;

Хайфа 2,5-3 комнаты - 29 507 шекелей в год – 2 458 шекелей в месяц;

Хайфа 3,5-4 комнаты – 37 867 шекелей в год – 3 155 шекелей в месяц ;

Хайфа 4,5-5 комнат - 50 018 шекелей в год – 4 166 шекелей в месяц;

Окраины Хайфы 1,5-2,5 комнаты – 22 946 шекелей в год - 1 912 шекелей в месяц;

Окраины Хайфы 2,5-3 комнаты – 26 574 шекелей в год – 2 214 шекелей в месяц;

Окраины Хайфы 3,5-4 комнаты - 45 324 шекелей в год – 3 777 шекелей в месяц;

Окраины Хайфы 4,5-5 комнат – 55 578 шекелей в год – 4 631 шекелей в месяц;

Хашарон 2,5-3 комнаты – 43 282 шекелей в год – 3 606 шекелей в месяц;

Хашарон 1.5-2 комнаты - 35 563 шекелей в год – 2 953 шекелей в месяц;

Хашарон 3,5-4 комнаты - 55 578 шекелей в год – 4 631 шекелей в месяц;

Хашарон 4,5-5 комнат - 73 872 шекелей в год – 6 156 шекелей в месяц ;

Тель Авив 1,5-2 комнаты – 52 613 шекелей в год – 4 384 шекелей в месяц;

Тель Авив 4,5-5 комнат – 104 116 шекелей в год – 8 676 шекелей в месяц;

Тель Авив 2,5-3 комнаты - 64 308 шекелей в год – 5 359 шекелей в месяц;

Тель Авив 3,5 - 4 комнаты – 78 874 шекелей в год - 6 572 шекелей в месяц.

Район (гуш) дан 1,5-2 комнаты – 38 306 шекелей в год – 3 192 шекелей в месяц;

Район (гуш) дан 2,5-3 комнаты – 43 565 шекелей в год – 3 630 шекелей в месяц;

Район (гуш) дан 3,5-4 комнаты – 54 922 шекелей в год – 4 576 шекелей в месяц;

Район (гуш) дан 4,5-5 комнат – 65 855 шекелей в год – 5 487 шекелей в месяц;

Иерусалим 1,5-2 комнаты – 38 164 шекелей в год – 3 180 шекелей в месяц;

Иерусалим 2,5-3 комнаты - 46 199 шекелей в год – 3 849 шекелей в месяц;

Иерусалим 3,5-4 комнаты – 56 867 шекелей в год – 4 783 шекелей в месяц;

Иерусалим 4,5-5 комнат – 71 890 шекелей в год – 5 990 шекелей в месяц;

Центр и окраины Иерусалима 1,5-2 комнаты – 32 454 шекелей в год – 2 704,5 шекелей в месяц;

Центр и окраины Иерусалима 3,5-4 комнаты – 48 979 шекелей в год – 4 081 шекелей в месяц;

Центр и окраины Иерусалима 2,5-3 комнаты – 38 689 шекелей в год – 3 224 шекелей в месяц;

Центр и окраины Иерусалима 4,5-5 комнат – 60 240 шекелей в год – 5020 шекелей в месяц;

Юг Израиля 1,5-2 комнаты – 25 072 шекелей в год – 2 089 шекелей в месяц;

Юг Израиля 2,5-3 комнаты – 29 929 шекелей в год – 2 492 шекелей в месяц;

Юг Израиля 4,5-5 комнат - 49 285 шекелей в год – 4 107 шекелей в месяц;

Юг Израиля 3,5-4 комнаты - 37 340 шекелей в год – 3 111 шекелей в месяц;

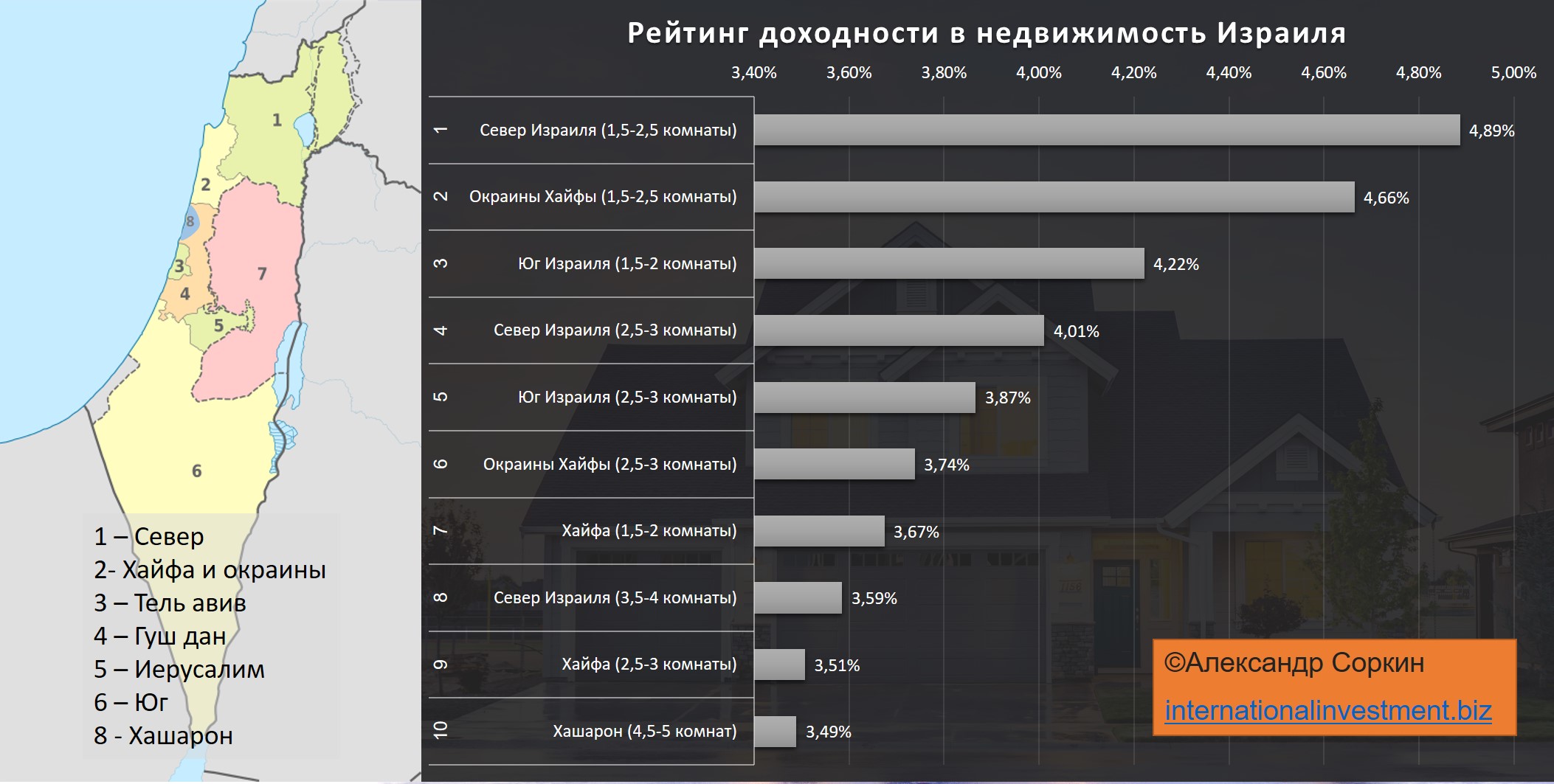

Для того чтобы определить где доходность выше, составлен рейтинг доходности по региону и количеству комнат. Рейтинг приведен ниже.

На основе этого рейтинга, можно вывести 10 самых выгодных вложений в недвижимость по доходности.

Первая десятка

Как видно из графика выше, первая десятка с высокой доходностью находится в основном на периферии Израиля (кроме Хашарон) и это в основном небольшие и относительно дешевые квартиры. Что довольно логично. Речь идет о регионах с большим количеством бюджетников и с высокой безработицей. Пока правительство будет субсидировать эти регионы (налоговые послабления, субсидии на съем жилья, субсидии муниципального налога и т. д.), спрос на съем недвижимости в них скорее всего будет оставаться высоким. С другой стороны, как можно заметить, цены на периферии намного ниже чем в центре страны, а это значит, что такой вид вложения доступен большему количеству инвесторов, часть из которых ориентировались на спекулятивный вид вложения. Если эти инвесторы уйдут из периферии (как выше указанно, данная тенденция уже имеет место), цены на съем могут вырасти еще больше (предложение снизится), а цены на недвижимость наоборот - упасть.

Эти обстоятельства потенциально превращают регионы периферии в места где выгодно инвестировать в долгосрочной перспективе. При более низких вложениях, можно получить более высокую доходность.

То, что касается центра страны (Гуш дан, Хашарон, Тель-Авив), несмотря на то что эти регионы довольно выгодны для спекулятивного вложения, в долгосрочной перспективе эти районы могут показать более низкую доходность по сравнению с периферией. Более того, недвижимость в этих регионах очень дорогая, а это значит, что для инвестирования в них в недвижимость необходимо обладать более высокий начальным капиталом, для которого могут найтись более благоприятные альтернативы вложения.

Выводы и ограничения анализа

Цель данного сравнения на основе простого экономического анализа дать основу для выбора рынка. Тем не менее, важно помнить, что речь идет об анализе агрегированных данных за 3 месяца. Эти данные показывают некую общую картину только в этот промежуток времени и не указывают на динамику цен. Более того, при покупке недвижимости, необходимо взять в расчет все сопутствующие расходы включая проценты на ипотеку и уникальные данные и обстоятельства каждого актива.

Тем не менее, сегодня, именно такой вид вложения внутри Израиля может оказатся наиболее рентабельным из числа пассивных инвестиций. Такой способ вложения может стать альтернативой пенсионным накоплениям. Ведь стоимость аренды будет меняться со временем и тем самым отражать монетарную инфляцию.

Если взять в расчет низкую стоимость ипотечного кредита, в долгосрочной перспективе такое вложение может оказаться более чем рентабельным. Так высокая стоимость жилья будет компенсирована низким процентом на финансовый рычаг. А доходы в виде ренты с потенциалом роста, могут поспособствовать относительно быстрой окупаемости проекта.

International Investment