читайте также

ЕС разрешил временно отключать систему EES на границах

ЕС разрешил временно отключать систему EES на границах

Рост доходов смягчил подорожание энергии в Нидерландах

Рост доходов смягчил подорожание энергии в Нидерландах

Инфляция в Египте вновь ускорилась в июле

Инфляция в Египте вновь ускорилась в июле

Черногория продлила срок регистрации нелегальной недвижимости

Черногория продлила срок регистрации нелегальной недвижимости

Протесты в Испании: Майорка против массового туризма

Протесты в Испании: Майорка против массового туризма

Индия установила рекорд по аренде офисов

Индия установила рекорд по аренде офисов

Глобальные перспективы недвижимости. Прогноз от британской компании JLL

Компания по оказанию услуг в сфере жилой и коммерческой недвижимости Jones Lang LaSalle Incorporated (JLL) проанализировала мировую экономику во втором квартале 2023 года. Аналитики отмечают, что сложные условия усугубляли повышение процентных ставок, рост инфляции и вялое восстановление торговли. Арендаторы продолжают придерживаются осторожного подхода с длительными сроками принятия решений. Также на сферу недвижимости влияют растущая стоимость капитала и консервативный андеррайтинг со стороны инвесторов.

Аналитики JLL отметили, что полное ужесточение процентных ставок все еще сказывается на экономике, и глобальный рост, вероятно, еще больше замедлится к концу года, но рынки труда держатся хорошо, а доверие потребителей восстанавливается, поддерживая розничные продажи и туристические поездки. С падением инфляции и приближением процентных ставок к пику стабильность постепенно возвращается.

На рынках капитала недвижимости продолжается рост цен, и есть признаки прогресса. Спред между ценами предложения и продажи сохраняется, но сужается, и это совпало с улучшением активности торгов. США продвинулись дальше всех в корректировке цен, а в Европе и Азиатско-Тихоокеанском регионе полным ходом идет определение стоимости, поскольку доходность на многих рынках во втором квартале продолжила расти.

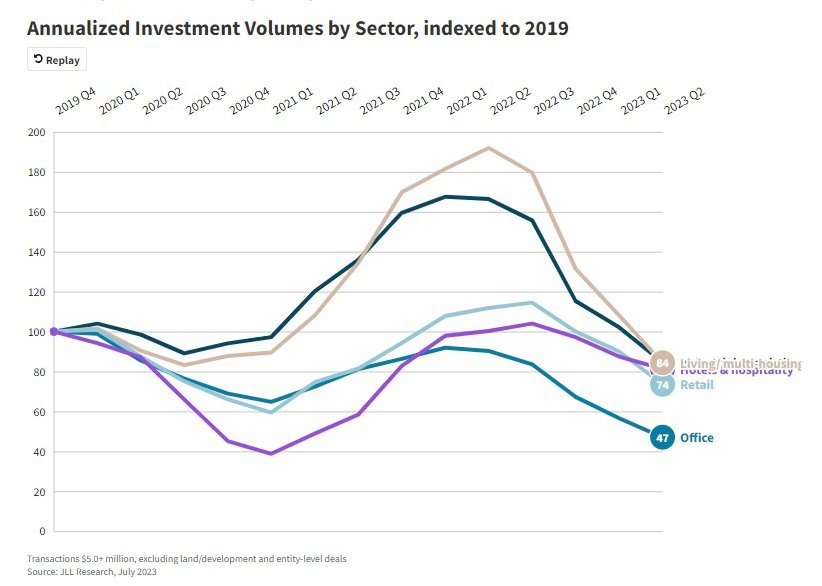

Инвестиции

Привлечение средств стало более сложной задачей в современных сложных условиях. Во втором квартале прямые инвестиции во всем мире сократились на 54% в годовом исчислении или до 139 миллиардов долларов США. Это самый низкий уровень за многие годы. Снижение было очевидным во всех регионах, Япония выделялась главным образом из-за стабильных рыночных условий и более благоприятной процентной и валютной конъюнктуры.

В течение шести месяцев 2023 года спад наблюдался во всех основных секторах, но отраслевые перспективы в краткосрочной и долгосрочной перспективе различаются. Офисный сектор продолжает испытывать давление на фоне слабых глобальных настроений инвесторов и кредиторов. В логистике ситуация намного лучше, по отдельным крупным сделкам ликвидность даже улучшается. Сектор жилья также остается сильным, и фундаментальные показатели устойчивы во всех регионах.

Жилая недвижимость

Стоит учесть, что мировые рынки продолжают испытывать дефицит предложения новых домов для удовлетворения постоянно растущего спроса. Рост цен и ограниченное финансирование также привели к сокращению объемов нового строительства на нескольких основных рынках, усугубляя дефицит. Это способствует улучшению ликвидности, поскольку инвестиционные рынки в регионе EMEA и Азиатско-Тихоокеанском регионе демонстрируют обнадеживающие признаки роста во втором квартале после длительного периода падающих объемов.

В преддверии летнего сезона в секторе жилой недвижимости США сохраняется устойчивый спрос на жилье, сбалансированный с повышенными процентными ставками, которые затрудняют транзакционную активность, при этом объемы инвестиций во втором квартале снизились на 69% в годовом исчислении. Уровень остатка остается на рекордно высоком уровне, что указывает на большой объем скрытого спроса на многоквартирные дома – он проявится, как только ставки финансирования начнут снижаться.

Широта и разнообразие европейских рынков жилья продолжали привлекать инвестиции во втором квартале, несмотря на сложный экономический фон, объемы продаж выросли на 18% по сравнению с первым кварталом. Инвесторы в Азиатско-Тихоокеанском регионе также расширяют свое присутствие и добиваются рекордных объемов инвестиций на развивающихся рынках жилья, таких как Австралия и Китай, хотя замедление темпов роста на крупнейшем рынке региона, Японии, продолжилось во втором квартале.

JLL видит признаки замедления роста стоимости строительства, но одновременно снизилось количество разрешений на новые работы по возведению жилья, что стало следствием более высоких затрат на вводимые ресурсы и ставок финансирования. В США в первом полугодии разрешений стало меньше на 20%, в Европе на 45%. Предполагается, что дефицит жилья спровоцирует дальнейшее повышение арендной платы в Европе и на нескольких рынках Азиатско-Тихоокеанского региона. При этом рекордный уровень достройки многоквартирных домов в ближайшие два года, вероятно, сдержит рост арендной платы в США.

В долгосрочной перспективе аналитики компании ожидают увеличения доли аренды жилья во многих странах, потому что это более доступный вариант, чем покупка недвижимости, особенно на фоне растущих цен и расходов по ипотеке. JLL прогнозирует расширение новой компромиссной модели собственности – частичной, это коснется и покупки, и съемного жилья. Подобные варианты уже внедряются в некоторых странах.

Гостиничный бизнес

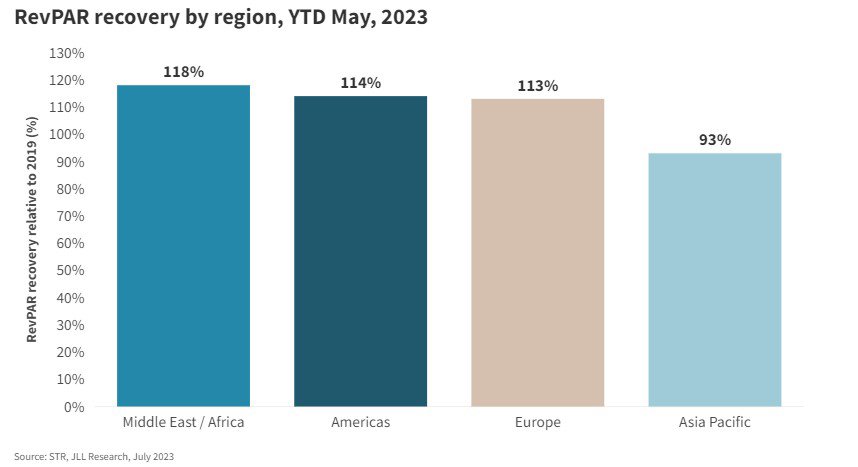

Отельная сфера почти во всех регионах вышла на доковидный уровень, лидирует регион EMEA, за которым следуют Северная и Южная Америка. Азиатско-Тихоокеанскому региону еще предстоит полностью восстановиться, но показатели выросли с момента возобновления работы Китая в начале этого года – региональный показатель в настоящее время снизился всего на 6,8% по сравнению с 2019 годом. Несмотря на макроэкономическую нестабильность, глобальные показатели гостиничного бизнеса должны продолжать улучшаться, чему способствует возрождение групповых, корпоративных и международных поездок.

В настоящее время почти все регионы полностью восстановились. Самые высокие показатели по въездам демонстрирует EMEA. Спрос на городские рынки также вырос, особенно в секторе роскоши в таких городах, как Рим, Лондон и Париж. Северная и Южная Америка также оказались устойчивы к макроэкономическим препятствиям, поскольку путешественники продолжают уделять приоритетное внимание расходам на поездки. После открытия Китая в январе 2023 года внутрирегиональный туризм в Азиатско-Тихоокеанском регионе быстро вырос, в результате чего RevPAR восстановился на 93,2% по сравнению с 2019 годом.

В краткосрочной перспективе мировая индустрия жилья останется устойчивой, несмотря на экономическую нестабильность. За первые пять месяцев 2023 года RevPAR превысил уровень 2019 года на 10,5%. Ожидается, что этот импульс сохранится, поскольку международные границы вновь открылись. Сдержанный рост предложения, главным образом в Северной и Южной Америке, а также в Европе, создаст возможности для дальнейшего повышения ставок и позволит отелям увеличить прибыльность и смягчить сохраняющееся давление на маржу. Отели класса люкс воспользуются преимуществами продолжающегося роста мирового благосостояния и увеличения доли доходов потребителей, направляемых на поездки.

В исследовании отмечается, что внедрение технологий в гостиничном бизнесе в последние годы резко возросло. Это обусловлено желанием улучшить качество обслуживания гостей и оптимизировать рабочие процессы. Отели используют ряд инновационных решений, включая виртуальные туры, киоски самообслуживания, прогнозную аналитику и чат-ботов на базе искусственного интеллекта, чтобы предложить гостям большую доступность и персонализацию. Интеграция цифровых платформ также трансформирует трудовые процессы, предоставляя сотрудникам новые навыки и автоматизируя процессы, отнимающие много времени.

По прогнозам JLL, по мере улучшения ситуации будет наблюдаться раздвоение секторов и рынков недвижимости. Вряд ли путь к восстановлению рынка будет равномерным, пока еще сохраняется неопределенность, но уже появляются некоторые более предсказуемые направления.