Кто может купить недвижимость в Словении

Кто может купить недвижимость в Словении

Испания ввела ответный контроль для прибывающих из Италии

Испания ввела ответный контроль для прибывающих из Италии

Британия удвоила рейды против нелегальной занятости

Британия удвоила рейды против нелегальной занятости

Сингапур более чем удвоил число держателей ONE Pass

Сингапур более чем удвоил число держателей ONE Pass

Квартиры в Швеции дешевеют после весеннего роста

Квартиры в Швеции дешевеют после весеннего роста

Безработица во Франции достигла максимума с 2020 года

Безработица во Франции достигла максимума с 2020 года

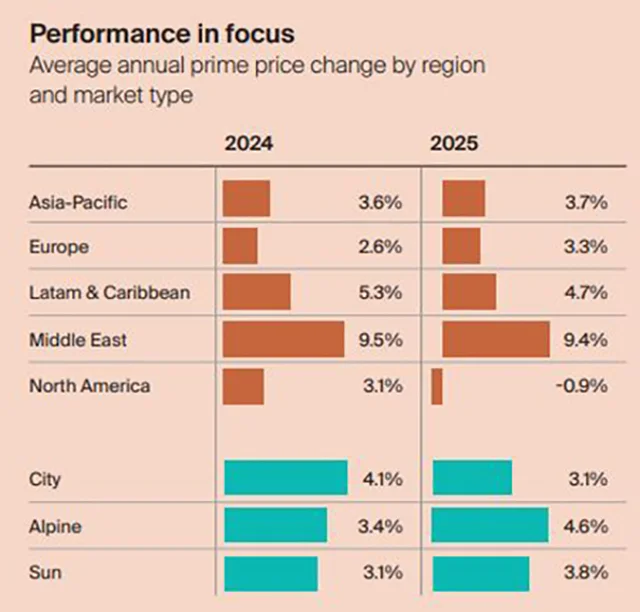

Цены на элитное жильё в мире выросли на 3,2% в 2025 году — Knight Frank

Глобальный рынок элитной жилой недвижимости в 2025 году вырос в среднем на 3,2%, немного замедлившись по сравнению с 2024-м (3,6%), отмечено в отчёте Knight Frank. Премиальный сегмент продолжает опережать массовый рынок жилья, где увеличение составило 2,9%. Лидировал по повышению цен Ближний Восток, а Северная Америка оказалась в отрицательной зоне.

Глобальная динамика на рынке элитной недвижимости

Prime International Residential Index (PIRI 100) анализирует динамику цен на 100 ключевых рынках премиального жилья по всему миру. Рост цен зафиксирован на 73, снижение — на 24. Наиболее яркий пример роста — Токио, где новые элитные квартиры подорожали на 58,5%. Одновременно в ряде китайских городов фиксируется снижение, в частности в Гуанчжоу падение составило 12,2%, что стало одним из наиболее выраженных отрицательных результатов в выборке.

Ближний Восток стал самым быстрорастущим регионом с увеличением цен на 9,4%. В Латинской Америке и Карибском регионе рост составил 4,7%, в Азиатско-Тихоокеанском регионе — 3,6%, в Европе — 3,3%. Северная Америка оказалась единственным регионом с отрицательной динамикой: среднее снижение составило 0,9%. Это связано прежде всего со слабостью канадских рынков и локальными корректировками в крупнейших городах региона.

Долгосрочные показатели: где рынок элитного жилья рос быстрее всего

Knight Frank фиксирует значительный разрыв в динамике премиальных рынков за последние пять лет. Наиболее заметное увеличение стоимости зафиксировано в Токио, где цены на новые элитные квартиры выросли на 58,5%. Подъём объясняется дефицитом качественного предложения, низкими процентными ставками и высоким спросом со стороны покупателей из Азиатско-Тихоокеанского региона.

Сильную динамику также показал Мумбаи (+8,7%). Рост поддержали рекордные сделки в сегменте новостроек стоимостью свыше 2 млн долларов и расширение внутреннего спроса на высокобюджетное жильё. В США особенно выделяются рынки Флориды: совокупный рост в ключевых локациях достиг 67,1%. Майами стал основным центром притяжения капитала, превратившись из сезонного направления в полноценный международный рынок элитной недвижимости.

В Европе одним из наиболее динамичных направлений стала Португалия (+61,2%). На рынок повлияли налоговые стимулы, визовые программы, ограниченный объём качественного предложения и расширение транспортной доступности за счёт новых прямых рейсов из США. При этом в Окленде цены снизились на 8,8% после периода резкого роста во время пандемии. В Лондоне падение составило 4,7% и связано с изменениями налогового режима для состоятельных резидентов, включая корректировку статуса non-dom.

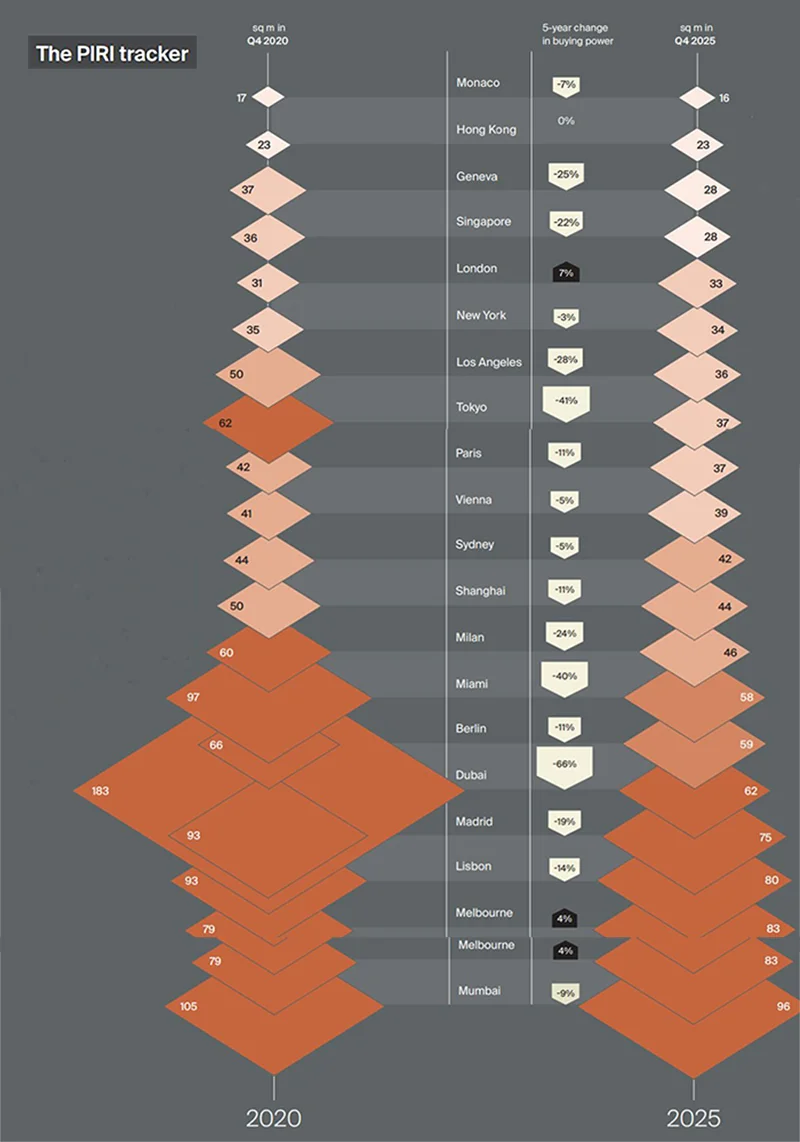

Что можно купить за 1 млн долларов

Аналитики подсчитали, сколько квадратных метров элитного жилья можно приобрести за 1 млн долларов в крупнейших премиальных локациях мира. Наиболее дорогим рынком остаётся Монако, где за эту сумму доступны лишь около 16 кв. м. В Гонконге, Женеве и Сингапуре тот же бюджет позволяет купить от 23 до 28 кв. м, в Лондоне — 33, а в Нью-Йорке — 34. Гораздо больше возможностей в Дубае (62 кв. м), Мадриде (75), Лиссабоне (80). Лидирует по площади Мумбаи — 96 квадратов.

Индекс также показывает, как изменилась покупательная способность в этом сегменте бюджета с 2020 по 2025 год. Быстрее всего она упала в Дубае — на 66%, что отражает стремительный рост цен в премиальном сегменте. Существенное снижение также зафиксировано в Токио (-41%), Майами (-40%) и Лос-Анджелесе (-28%). В Женеве, Сингапуре и Милане показатели тоже стали меньше. При этом в Лондоне показатель вырос на 7%, в Мельбурне — на 4%, Гонконг сохранил стабильный уровень.

Северная Америка: рост цен на жилье в США и снижение в Канаде

В 2025 году цены на элитную недвижимость Северной Америки снизились в среднем на 0,9%. Давление на рынок связано прежде всего с Канадой, где рост стоимости заимствований продолжает оказывать влияние на спрос в верхнем сегменте.

В Нью-Йорке цены выросли на 0,8%, однако рынок сталкивается с острым дефицитом качественного готового жилья. Особенно заметна нехватка объектов «под ключ», что поддерживает конкуренцию среди покупателей в наиболее престижных локациях, включая Верхний Ист-Сайд.

Лос-Анджелес показал рост 19%, однако сегмент сверхпремиального жилья испытывает снижение ликвидности на фоне налоговых инициатив, включая Measure ULA — дополнительный сбор при покупке элитной недвижимости. Это ограничивает активность в наиболее дорогом сегменте, несмотря на сохранение интереса к отдельным исключениям, включая Беверли-Хиллз.

Элитное жилье в Аспене подорожало на 2,3%. Здесь зафиксировал третий по величине годовой объём продаж в своей истории. Это один из наиболее устойчивых рынков в регионе. Майами снизился на 0,5% после нескольких лет сильного роста, в ходе которых город трансформировался в международный центр притока капитала. В 2025 году иностранные инвестиции в жилую недвижимость здесь составили 4,4 млрд долларов.

Канадские города продемонстрировали более выраженное снижение: Ванкувер потерял 7%, Торонто — 7,8%. Основным фактором давления стали высокие долговые расходы, хотя Торонто сохраняет долгосрочный потенциал как центр технологического и AI-сектора.

Ближний Восток: приток международного капитала

Ближний Восток стал лидером мирового рынка элитной недвижимости, показав средний рост цен на уровне 9,4%. Основной вклад обеспечивал Дубай, где стоимость жилья увеличилась на 25,1%. В 2025 году в городе было заключено 500 сделок с объектами дороже 10 млн долларов против 113 в 2021 году, что отражает резкое расширение сегмента сверхпремиального спроса.

Рынок поддерживался устойчивым притоком международного капитала и высокой концентрацией состоятельных покупателей. Усиливалась и роль Абу-Даби, который формировал альтернативное направление для покупателей, ориентированных на более приватный формат проживания. Этот рынок развивался за счёт спроса на сдержанные и менее публичные активы.

Война на Ближнем Востоке, которая началась 28 февраля 2026 года, резко изменила ситуацию. Аналитики уже подсчитали, что в марте цены в ОАЭ упали на 5,9% за месяц — впервые с 2020 года. Квартиры подешевели на 6,3%, виллы — на 5,8%. Годовой рост пока сохраняется, но он значительно замедлился. Сделки на стадии строительства (78% рынка) просели на 9,3% за месяц. По готовому жилью отмечено резкое снижение по обоим форматам исчисления — минус 37,8% и 34,2%. Регион потерял статус безопасной территории для проживания, отдыха и инвестиций.

Премиальная недвижимость в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе цены увеличились в 2025 году на 3,6%, однако динамика отдельных городов существенно отличается. Гонконг снизился на 2,1%, но одновременно зафиксировал рост активности в сверхпремиальном сегменте. В четвёртом квартале количество сделок дороже 10 млн долларов достигло 81 — это второй результат среди городов мира после Дубая. Поддержку рынку дают восстановление IPO-активности, приток капитала из материкового Китая и программа привлечения квалифицированных специалистов.

Сингапур продолжал демонстрировать ценовые максимумы: сделки регулярно превышали 6 000 долларов за квадратный фут. При этом объёмы оставались ограниченными из-за высокого налога в 60% на покупку для иностранных покупателей. В Индии рост верхнего сегмента связан с быстрым увеличением частного благосостояния, особенно в Мумбаи.

Австралия показала устойчивый спрос в lifestyle-сегменте, включая Голд-Кост и Брисбен. Сидней зафиксировал рекордные 52 сделки в сверхпремиальном сегменте в четвёртом квартале. В Новой Зеландии рынок оставался более сдержанным: Окленд показал снижение на 5,2% при ограниченном предложении и выборочном спросе на премиальные объекты.

Европа: давление налоговой политики и перераспределение капитала

В 2025 году рынок элитной недвижимости Европы находился в фазе перестройки. Лондон снизился на 4,7% после изменений налогового режима для состоятельных резидентов, что повлияло на структуру спроса и усилило интерес к аренде вместо покупки. При этом сохранялся дефицит качественных объектов в верхнем сегменте, особенно в наиболее престижных районах города.

Часть капитала перераспределялась внутри Европы в сторону альтернативных направлений. Милан показал рост 0,4%, оставаясь вблизи стагнации. Мадрид прибавил 5%, отражая более устойчивый интерес со стороны международных покупателей. Оба города привлекают часть спроса, который ранее концентрировался в Лондоне. Интерес наиболее высок на вторичном рынке и в сегменте городских резиденций.

Наиболее устойчивую динамику демонстрировали традиционные курортные направления. Мерибель вырос на 9%, Марбелья — на 8,1%, оставаясь востребованными как рынки семейных и поколенческих резиденций. Здесь спрос поддерживался не краткосрочными инвестициями, а стратегией долгосрочного владения и наследования недвижимости.

Грузия: развитие брендированных отельных форматов

Одним из ключевых трендов мирового рынка элитной недвижимости становится рост сервисных и брендированных форматов. Покупатели всё чаще выбирают модели с гостиничной инфраструктурой, лакшери-стандартами сервиса и централизованным управлением.

Этот сдвиг постепенно проявляется и на развивающихся рынках, включая Грузию. Здесь формируется сегмент брендированных отельных и резидентских проектов, где доходность зависит от загрузки и эффективности операционного управления, а не от самостоятельной сдачи.

На локальном рынке такая модель пока находится на ранней стадии. При этом интерес со стороны инвесторов поддерживается высоким уровнем доходности подобных объектов и более устойчивой бизнес-моделью по сравнению с классической арендой. Дополнительный импульс даёт рост туризма и расширение международного спроса: в 2025 году Грузию посетили более 7,8 млн человек, а доходы от международного туризма превысили 4,69 млрд долларов, что усиливает загрузку отелей и повышает привлекательность гостиничных активов как инвестиционного инструмента.

Один из наиболее заметных проектов такого формата реализуется на курорте Гонио. Управление гостиничным комплексом Wyndham Grand Batumi Gonio уже на этапе строительства передано международному оператору Aimbridge Hospitality, который отвечает за загрузку, тарифную политику и операционную эффективность.

Wyndham Grand относится к luxury-сегменту бренда Wyndham Hotels & Resorts. В мире насчитывается ограниченное число отелей этого уровня, и лишь несколько проектов реализуются в формате All Inclusive / Ultra All Inclusive. Wyndham Grand Batumi Gonio входит в их число, что подчёркивает его позиционирование в верхнем сегменте.

Фактически речь идёт не просто о продаже недвижимости, а о включении объекта в работающую гостиничную систему с международным брендом и профессиональным управлением. Именно это и формирует ключевое отличие подобных проектов от классического рынка апартаментов и объясняет растущий интерес инвесторов к подобным форматам в Грузии.

Что меняет рынок элитного жилья в мире

Аналитики Knight Frank отмечают, что премиальный сегмент сохраняет устойчивость даже в условиях высокой инфляции, дорогого кредитования и геополитической напряжённости. Одной из главных причин остаётся рост частного капитала: увеличение числа состоятельных покупателей поддерживает спрос на элитную недвижимость в крупнейших городах и курортных локациях.

Заметное влияние оказывают налоговая политика и изменения регулирования. Для части инвесторов выбор страны проживания или покупки жилья всё чаще определяется не только качеством жизни, но и уровнем фискальной нагрузки. Это усиливает интерес к юрисдикциям с более понятными и стабильными условиями.

Ещё один важный фактор — дефицит качественных объектов, готовых к заселению. Покупатели в верхнем сегменте предпочитают жильё «под ключ» и всё реже готовы вкладываться в реконструкцию или капитальный ремонт. По этой причине наиболее ликвидными остаются полностью готовые объекты в престижных районах.

Продолжается расширение рынка брендированных резиденций. Knight Frank прогнозирует, что к 2030 году число таких проектов в мире превысит 1 000. Дополнительную стоимость здесь формируют уровень сервиса, приватность, инфраструктура и управление объектом.

Продолжается расширение рынка брендированных резиденций. Knight Frank прогнозирует, что к 2030 году число действующих проектов в мире превысит 1 000. Росту сегмента способствуют дефицит готового премиального жилья и увеличение глобального частного капитала.

Формат постепенно выходит за рамки традиционного сотрудничества с гостиничными сетями. На рынке растёт доля самостоятельных проектов, а среди новых брендов появляются игроки из индустрии моды и wellness-сектора. Покупатели готовы платить не только за готовое жильё высокого класса, но и за тщательно сформированную среду проживания, гарантированный уровень сервиса, удобство, приватность и качественную инфраструктуру.