Тенденции сектора недвижимости США в 2024 году и как они влияют на мировой рынок: исследование Moody's

Спрос на квартиры медленно растет, напряженность в офисном секторе продолжает ощущаться, розничная торговля занимает устойчивые позиции, несмотря на банкротства, а промышленность замедляется.

Рынок коммерческой недвижимости (CRE) оставался в режиме ожидания во втором квартале 2024 года, поскольку отрасль ожидает снижения процентных ставок по всем секторам. Макроэкономика находится в относительно здоровом состоянии, что в значительной степени является преимуществом для сектора, что также изменило оптимистичные ожидания трёх снижений ставок на более вероятные одно или два в 2024 году, сообщает Moody's.

Исследователи отмечают небольшой рост на 0,1% в мае и на 2,6% в годовом исчислении, несмотря на то, что отчет о рабочих местах за май продолжил превосходить ожидания, увеличившись на 272 000 рабочих мест. Период увеличения процентных ставок стал долгосрочным, что оказывает значительное давление на финансовый рынок отрасли. Подводя итог, данные за второй квартал отражают период сохраняющейся стабильности в большинстве секторов, несмотря на значительную уязвимость в случае ухудшения ситуации в экономике в целом.

В секторе многоквартирных домов эффективная арендная плата выросла на 0,3%, а уровень вакантных площадей остался на уровне 5,7%. Эффективная арендная плата в многоквартирных домах снизилась на 1,1% в годовом исчислении. Но предыдущий инфляционный период привел к существенному росту — эффективная арендная плата выросла на 19,9% с четвертого квартала 2019 года.

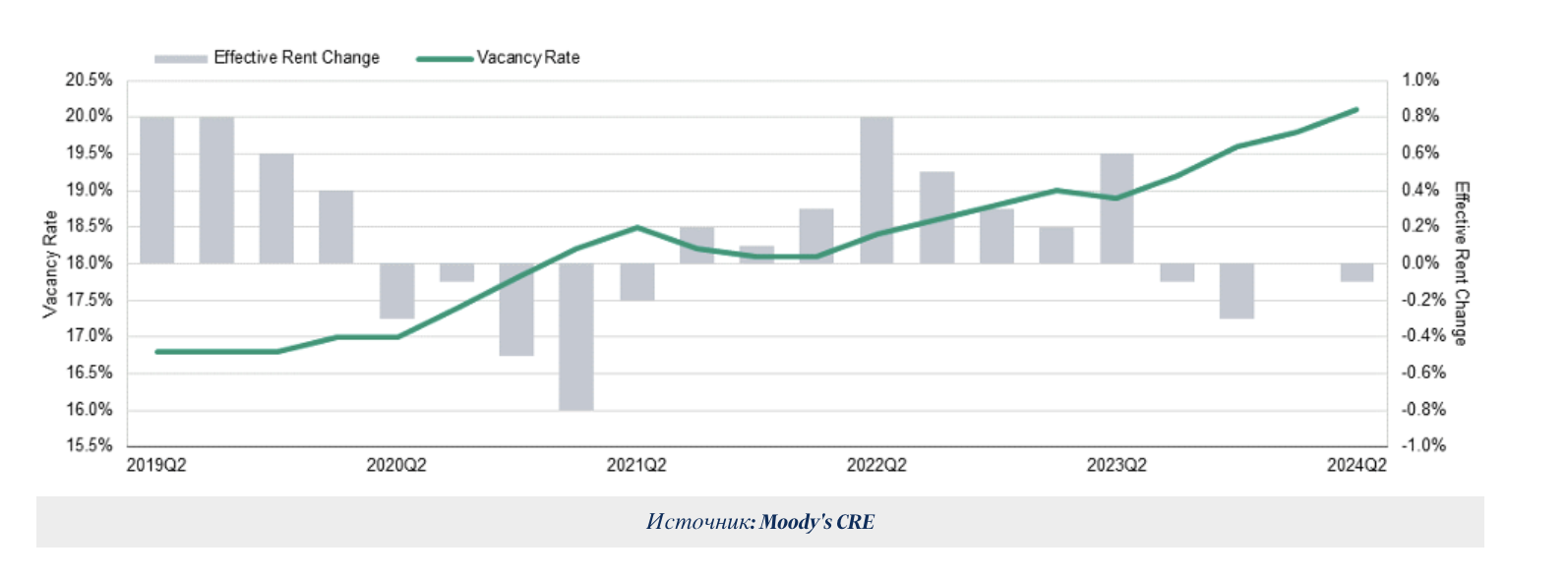

В офисном секторе был установлен новый рекорд вакансий — 20,1% по сравнению с 19,8% в предыдущем квартале, что впервые в истории превысило рубеж в 20%.

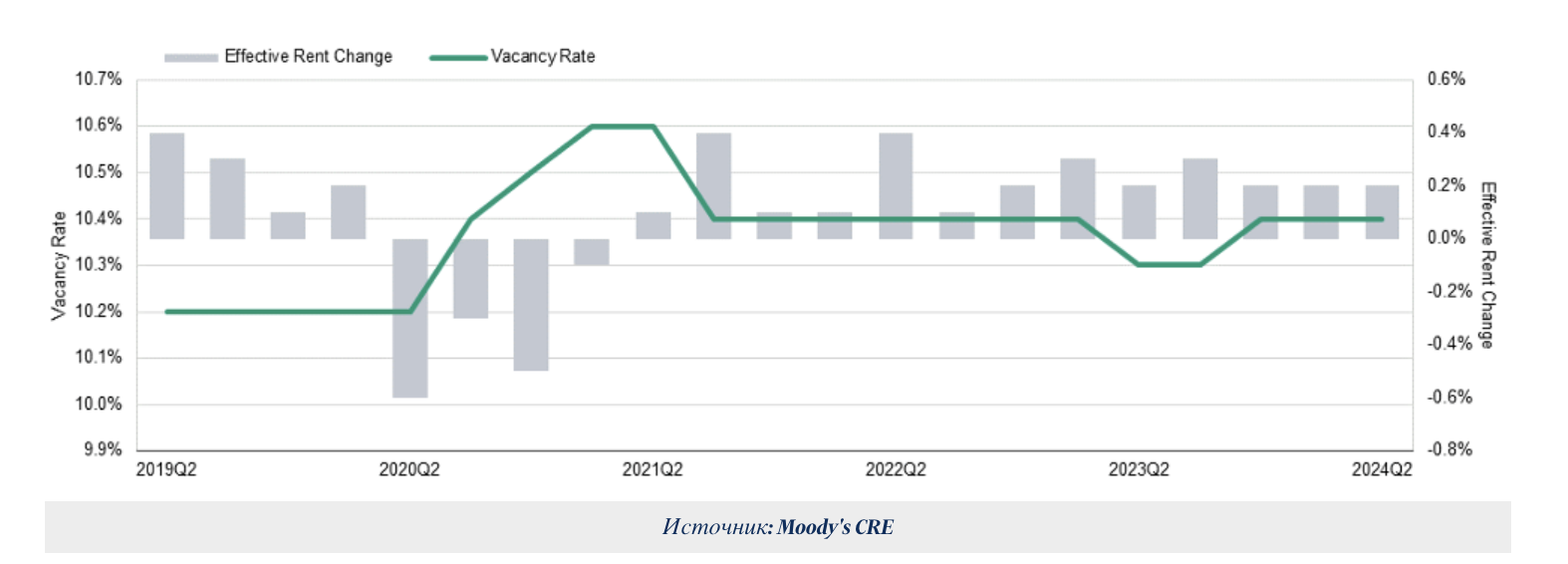

Развитие розничной торговли идёт успешно в многофункциональных пространствах, при этом уровень вакантных торговых площадей остается стабильным на уровне 10,4%. Продолжается разрыв в показателях между испытывающими трудности торговыми центрами, особенно теми, которые зависят от крупных сетей, и новой многофункциональной розничной торговлей.

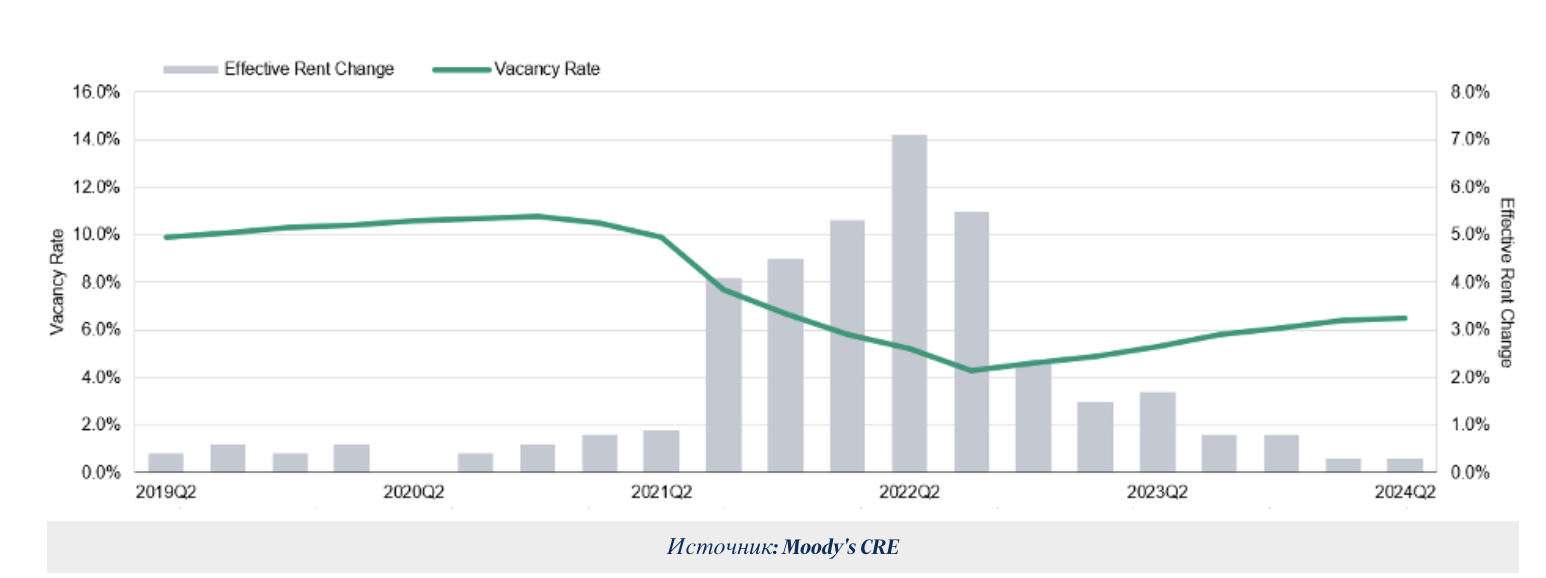

Показатели в промышленности за последние три года смягчились, поскольку спрос ослаб на фоне борьбы с ограничениями цепочки поставок. Отрасль переживает период коррекции после значительного роста в последние годы.

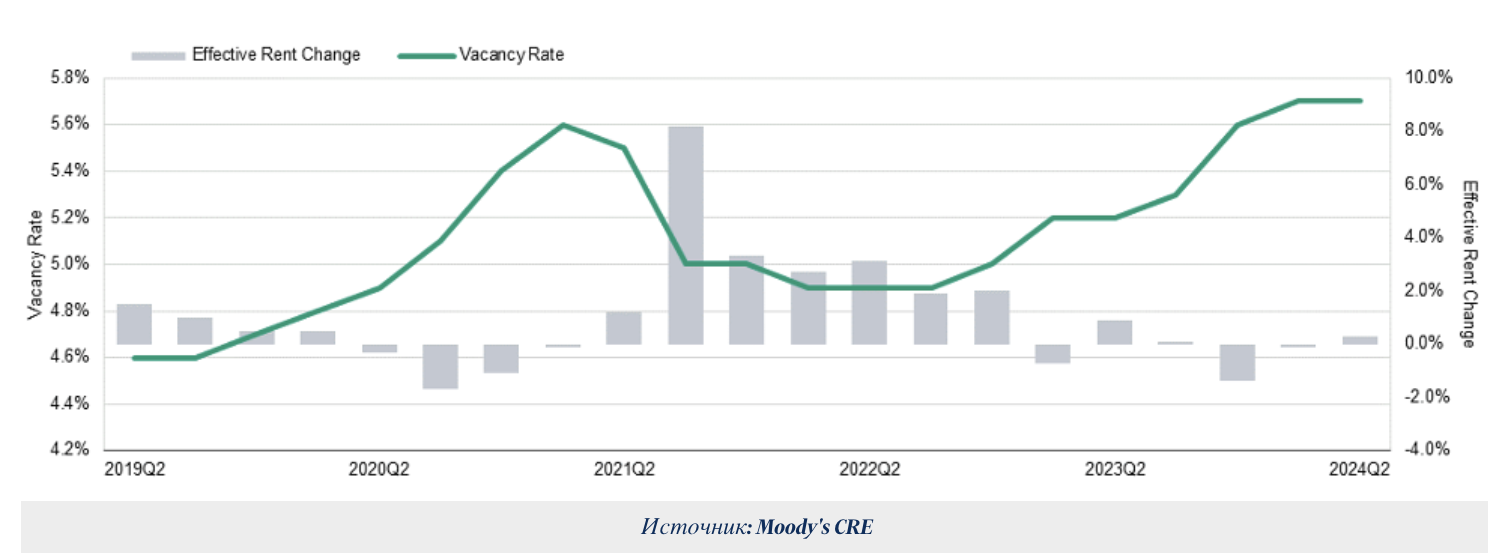

Многоквартирные дома

Вакантные площади многоквартирных домов в стране остались на уровне 5,7% в первой половине 2024 года, что на 50 базисных пунктов выше аналогичного периода прошлого года и на 80 пунктов выше минимума в пандемию. В то время как предложение продолжало расти и корректировать рыночный баланс и даже помогло частично смягчить дефицит жилья, спрос медленно, но неуклонно наверстывал упущенное. Избыточное предложение имело тенденцию к небольшому снижению в течение первых двух кварталов 2024 года после пика в конце 2023 года. Рост вакантных площадей пошел на спад.

Запрашиваемая и эффективная арендная плата восстановили утраченные позиции, которые были достигнуты в предыдущих двух кварталах, оба показателя выросли на 0,3% во втором квартале, завершив первую половину года на уровне $1838 и $1746 соответственно, но прирост был слишком незначительным, чтобы компенсировать все потери. Запрашиваемая арендная плата осталась практически на том же уровне, что и в 2022 году. Сравнивая пик с минимумом, запрашиваемая и эффективная арендная плата многоквартирных домов по-прежнему на 0,6% и 1,1% ниже своих пиковых значений, зафиксированных прошлой осенью. Средний разрыв между запрашиваемой и эффективной арендной платой оставался выше $90 третий квартал подряд, что указывает на высокий уровень уступок.

Офисная недвижимость

Офисный сектор установил рекордный уровень вакантных площадей в 20,1%, впервые в истории преодолев 20% барьер. Медленное кровотечение, происходящее в офисном секторе, привело к устойчивому росту уровня вакантных площадей. Рекордный уровень второго квартала в 20,1% выше, чем 19,8% в предыдущем квартале, и представляет собой третий подряд рекордный квартал после предыдущих исторических пиков в 19,3%, установленных в 1986 и 1991 годах.

Эффективная арендная плата снизилась на 0,1% во втором квартале, хотя запрашиваемая арендная плата выросла на 0,3%, что является самым большим ростом за последний год. Эффективная арендная плата снизилась на 0,5% в прошлом году, что представляет собой изменение в росте с момента пандемии. Рост эффективной арендной платы оставался положительным, хотя и небольшим, в 2021 и 2022 годах. Однако теперь эффективная арендная плата отрицательная или неизменная в течение четырех кварталов подряд, поскольку рынок продолжает корректироваться.

Рост уровня вакантных площадей в офисном секторе подчеркивает текущие трудности сектора. Это вызывает обеспокоенность по поводу того, насколько высоко этот уровень будет расти. Рекордный уровень вакансий в настоящее время выигрывает от экономики с сильными показателями занятости с безработицей на уровне 4,0% и ростом ВВП примерно на допандемийном уровне. Будущее направление и скорость уровня вакантных площадей будут зависеть от политики Федеральной резервной системы. Текущая турбулентность в офисном секторе имеет иную первопричину, чем предыдущие пики. Вместо макроэкономической неопределенности в секторе происходит устойчивый сдвиг, поскольку мы приближаемся к равновесию рабочих моделей через четыре года после пандемии.

Как отмечают эксперты International Investment, во время пандемии офисный сектор пережил кризис во всём мире из-за тренда на удалённую работу, число вакантных площадей тогда серьёзно выросло. После окончания пандемии рынок начал восстановление, сотрудников вернули в офисы, но тем не менее тренд на удалённую работу сохранился в некоторых отраслях. Сейчас мы наблюдаем коррекцию, так как постепенно рынок офисных площадей приходит в равновесие. Но до установления баланса этому сегменту скорее всего придётся пережить ряд взлётов и падений.

Розничная торговля

Данные за второй квартал 2024 года сохранили тенденцию: уровень вакантных торговых площадей остался на уровне 10,4%. Запрашиваемая и эффективная арендная плата незначительно увеличились на 0,2% до 21,79 и 19,07 долларов за квадратный фут соответственно. Потребительские расходы во втором квартале не оправдали ожиданий: после снижения на 0,2% в апреле розничные продажи в мае выросли всего на 0,1%, не достигнув ожидаемого роста на 0,3%. Потребители с низким доходом продолжали ощущать давление рынка, средний класс столкнулся с финансовыми проблемами, в то время как люди с высоким доходом отказались от покупок предметов роскоши. Однако расходы не остановились: потребители планируют путешествовать и посещать концерты этим летом, что указывает на смещение предпочтений в пользу впечатлений, а не товаров.

Текущие тенденции сигнализируют об ожидании относительно сдержанной строительной активности в течение оставшейся части года. В отсутствие значительных новых разработок торговые центры воспользовались подходом «меньше, но умнее». Это когда крупные розничные сети предлагают ограниченный выбор своей продукции в более компактных местах. Бизнес-обоснование заключается в том, чтобы решить проблему снижения доходов путем сокращения эксплуатационных расходов за счет снижения расходов на аренду, сокращения штата сотрудников и сокращения запасов на складе, что приводит к снижению общих накладных расходов и, следовательно, повышению прибыли. Эта стратегия помогает розничным арендодателям заполнять вакантные площади, вызванные недавними банкротствами, и стабилизирует уровень вакантных площадей.

Как отмечают эксперты International Investment, рынок торговых площадей также переживает коррекцию после пандемии, но хрупкий баланс в конце концов будет достигнут в ближайшие несколько лет.

Склады и промышленность

Промышленный сектор пережил значительный рост за последние три года, а строительная деятельность наращивала темпы, чтобы удовлетворить высокий спрос, достигнув кульминации в новом годовом пике в 2023 году. Однако по мере того, как рынок движется к состоянию равновесия, инициирование новых строительных проектов замедлилось под влиянием роста процентных ставок и снижения спроса. Ожидается, что это замедление приведет к снижению числа завершенных проектов в 2024 году.

Поскольку спрос падал быстрее предложения, вакансии росли в течение нескольких кварталов. Со второго квартала прошлого года темпы выросли на 120 базисных пунктов до 6,5% в США. Несмотря на это, текущий уровень вакантных площадец значительно ниже среднего показателя по сектору до пандемии.

В результате рост арендной платы начал замедляться во второй половине 2023 года и продолжился умеренными темпами в 2024 году. Во втором квартале как запрашиваемая, так и эффективная арендная плата выросли на скромные 0,3%, что свидетельствует об устойчивом снижении за последние четыре квартала.

Как отмечают эксперты International Investment, спрос на маркетплейсы и онлайн-покупки вырос в период пандемии, что вызвало всплекс сектора складских помещений. После пандемии часть потребителей снова вернулась к офлайн-покупкам, поэтому рынок сейчас вынужден заново балансировать и переживать некоторую турбулентность.

Как отмечают эксперты International Investment, схожие рыночные тенденции сейчас присутствуют и на мировом рынке недвижимости, так как на него также влияет ключевая ставка Федерального Банка, но это относится к мировым мегаполисам. В то же время устойчивый рост отмечается на развивающихся курортных рынках, привлекающих туристов и инвесторов, желающих диверсифицировать риски и вложить деньги в отличных от постоянного места жительства юрисдикциях.