читайте также

Баланс без роста: рынок офисов Буэнос-Айреса в стадии стагнации

Фото: JLL

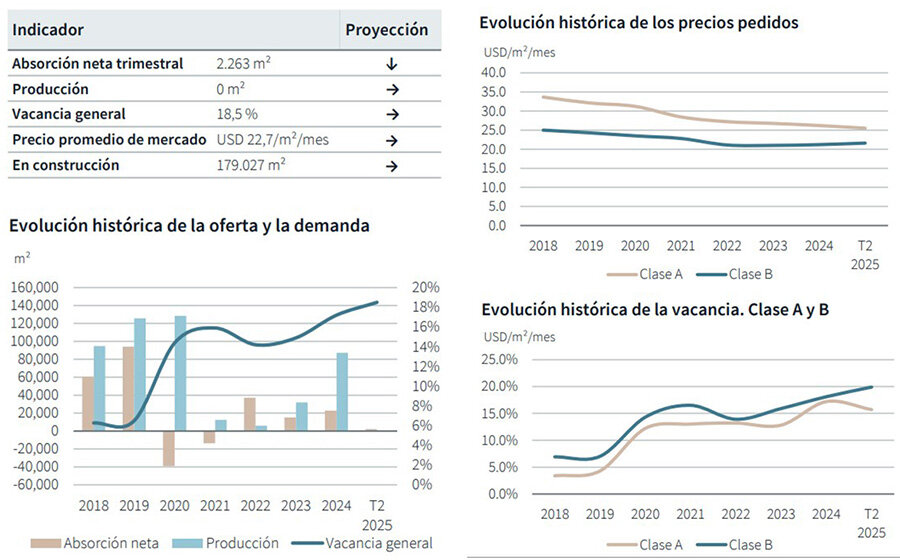

Первые шесть месяцев 2025 года офисный рынок Буэнос-Айреса провел в состоянии осторожной стабилизации. По данным компании JLL, совокупная чистая абсорбция составила 15 897 кв. м., а уровень вакансии вырос до 18,5%. Арендные ставки почти не изменились и по итогам июня держатся в районе $22,7 за кв. м. в месяц.

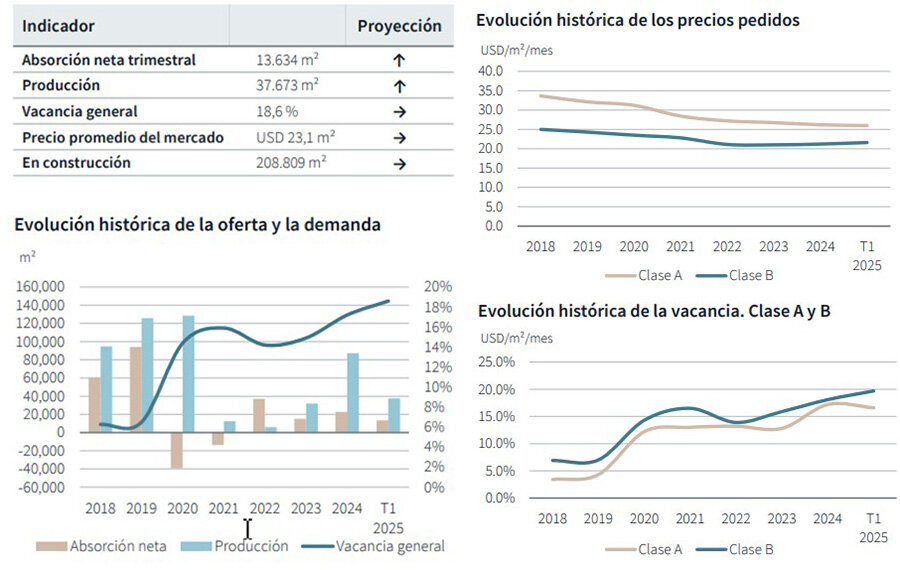

Новый год рынок начал относительно активно: с января по март поглощено 13 634 кв. м. офисных площадей, тогда как концовка 2024 года завершилась с отрицательным показателем – арендаторы покинули 7 106 кв. м. Во втором квартале темпы резко замедлились: чистая абсорбция составила лишь 2 263 кв. м. Это говорит о том, что рынок достиг плато и действует скорее по инерции.

Офисы класса A оставались единственным стабильным сегментом: в начале года на них пришелся рост на 5 391 кв. м., а в апреле-июне еще 8 674 кв. м. Класс B, напротив, продемонстрировал волатильность: сначала +8 243 кв. м., затем –6 411 кв. м., что в совокупности дало лишь 1 832 кв. м. чистой абсорбции за полгода.

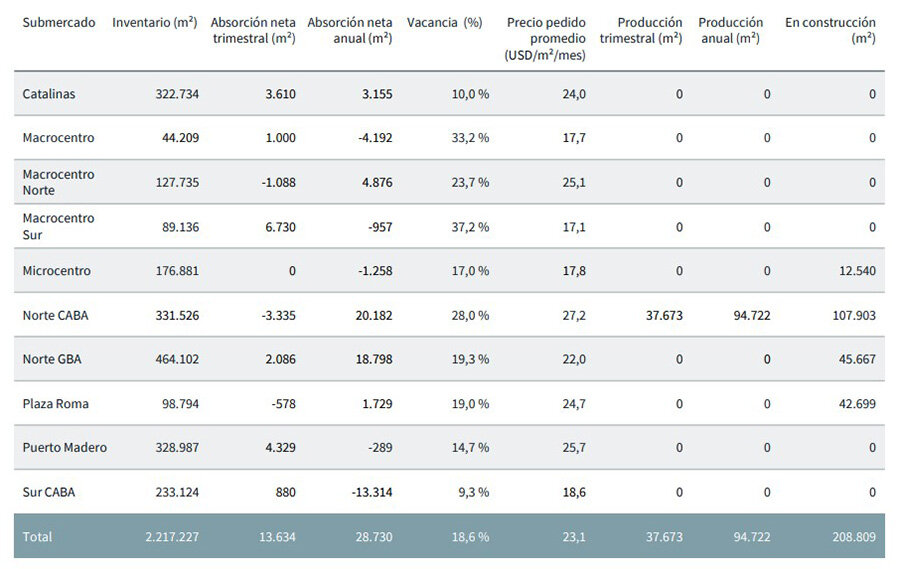

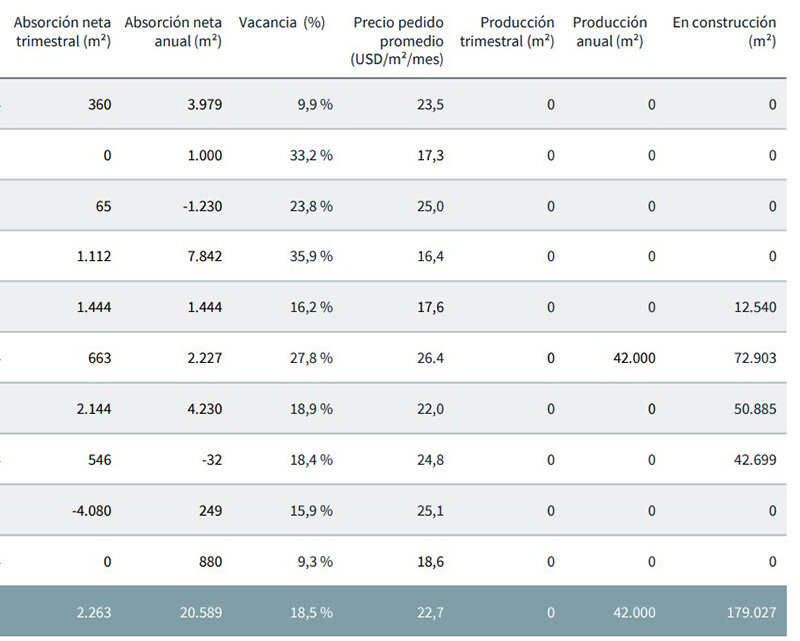

Ставки аренды почти не двигались. В первом квартале средняя стоимость составляла $23,1 за кв. м., во втором – $22,7. В классе A ставки снизились с $26,0 до $25,5, в сегменте B сохранились на уровне $21,6. В лидерах по дороговизне остались Norte CABA ($27,2 и $26,4), Puerto Madero и Catalinas. Самая низкая арендная ставка зафиксирована в Macrocentro Sur – $17,1 и $16,4 в первом и втором квартале соответственно.

Уровень вакансии вырос с 17,3% в конце 2024 года до 18,6% в марте, затем зафиксировался на отметке 18,5% в июне. Самая высокая доля пустующих площадей – в Macrocentro Sur (35,9%), Macrocentro (33,2%), Macrocentro Norte (23,8%). Минимальная – в Sur CABA (9,3%) и Catalinas (9,9%).

Инвентарь увеличился в первом квартале благодаря вводу в эксплуатацию здания на 37 673 кв. м. в Norte CABA – общий объем достиг 2 217 227 кв. м. С апреля по июнь новых вводов не было, инвентарь немного сократился до 2 215 726 кв. м.

Строительство замедляется: в начале года в стадии реализации находились 208 809 кв. м., летом – уже 179 027 кв. м. Больше всего строящихся площадей наблюдалось в Norte CABA – 107 903 кв. м. в первом квартале, 72 903 кв. м. во втором. Показатели по другим площадкам: Norte GBA (45 667 и 50 885 кв. м.) и Plaza Roma (42 699 кв. м.). В апреле–июне в эксплуатацию ввели 42 000 кв. м. офисных площадей – все они также находятся в районе Norte CABA.

Среди субрынков в январе–марте наибольшую положительную абсорбцию показали Macrocentro Sur (+6 730 кв. м.), Puerto Madero (+4 329 кв. м.) и Catalinas (+3 610 кв. м.). Во втором квартале на первое место вышли Norte GBA (+2 144 кв. м.), Microcentro (+1 444 кв. м.) и Plaza Roma (+546 кв. м.). Самый заметный отток произошел в Puerto Madero (–4 080 кв. м.).

По итогам первого полугодия наибольшая годовая абсорбция зафиксирована в Macrocentro Sur (+7 842 кв. м.), затем идут Norte GBA (+4 230 кв. м.), Catalinas (+3 979 кв. м.) и Microcentro (+1 444 кв. м.). Наибольшие потери – у Sur CABA (–12 434 кв. м. в первом квартале, +880 кв. м. во втором), а также у Macrocentro Norte (–1 230 кв. м.).

Графики JLL подтверждают: ставка аренды класса A продолжает планомерно снижаться с 2018 года – с $36 до нынешних $25–26. В классе B падение менее выражено, но уровень вакансии здесь по-прежнему выше 20%. Период ценовой стабилизации наступил, но спрос остается вялым – рынок ждет новых драйверов. Текущая динамика говорит скорее о затянувшейся, чем о полноценном восстановлении.

Читайте также:

Сектор розничной недвижимости Аргентины начинает восстанавливаться. Но может рухнуть в ближайшие месяцы

Аргентина отменила ПМЖ и гражданство по рождению

Гражданство Аргентины за инвестиции: в стране появится новая программа

Инвестиционные приоритеты 2025: куда движется глобальный капитал

Как поддержка стартапов влияет на рост экономики: глобальный рейтинг