Кризис недвижимости Китая усиливает риски для банков

Доля проблемных кредитов достигла 40%

Кризис недвижимости Китая продолжается уже пятый год и все сильнее влияет на банковскую систему, региональные бюджеты и потребительский спрос. Продажи жилья, цены и объемы строительства снижаются, десятки девелоперов допустили дефолты, а доля кредитов компаниям, чья прибыль не позволяет обслуживать долг, достигла 40%. Эти тенденции повышают вероятность затяжной стагнации и усиливают давление на финансовый сектор, отмечают аналитики Atlantic Council.

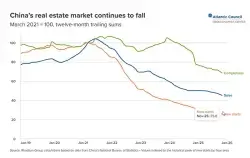

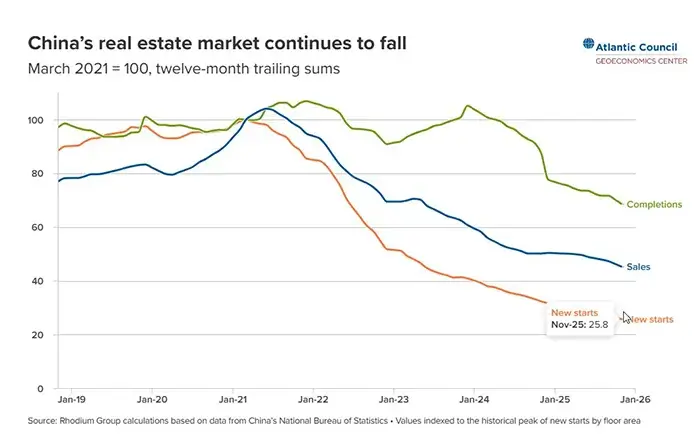

Падение продаж недвижимости в Китае: 80 млн пустующих квартир

Рынок недвижимости Китая демонстрирует устойчивое ухудшение ключевых показателей. Продажи, цены, объемы новых строек и ввод объектов продолжают сокращаться, а в стране накопилось около 80 млн непроданных или пустующих квартир. Пятый год спада указывает на структурный характер кризиса, а не на циклическую коррекцию.

Более 60 крупных частных девелоперов допустили дефолты по внешним обязательствам либо вступили в процесс реструктуризации долга. Серьезные трудности испытывает и China Vanke Co., одна из крупнейших компаний с государственным участием, которая на протяжении последних месяцев пытается избежать аналогичного сценария. Эксперты допускают, что до 80% девелоперов и строительных компаний могут уйти с рынка в ближайшие годы по мере его сокращения.

Власти КНР фактически признали завершение прежней модели развития, основанной на высокой долговой нагрузке и быстром обороте капитала. Объявлен переход к новой системе с акцентом на доступное жилье и относительную ценовую стабильность. Отрасль, ранее обеспечивавшая около четверти ВВП и значительную долю занятости вне сельского хозяйства, постепенно утрачивает роль ключевого драйвера роста.

Обвал цен на жилье в Китае

Недвижимость десятилетиями оставалась главным инструментом накопления сбережений домохозяйств. Рост цен формировал ощущение финансовой устойчивости и поддерживал потребительскую активность. После ужесточения кредитной политики в 2021 году значительная часть этого эффекта была утрачена. По оценке Macquarie Group, около 85% ценового прироста, сформировавшего рост благосостояния, исчезло.

Снижение стоимости жилья отразилось на поведении потребителей: ослабли розничные продажи, сократились частные инвестиции, снизилась деловая уверенность. Замедление внутреннего спроса стало одним из факторов давления на экономический рост. Данные за четвертый квартал 2025 года подтвердили сохранение слабой потребительской динамики.

Стимулирование внутреннего потребления остается заявленной целью экономической политики. Без частичной стабилизации рынка недвижимости эта задача осложняется, поскольку жилье по-прежнему занимает центральное место в структуре активов китайских семей.

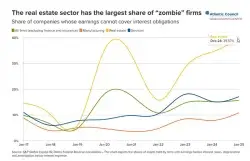

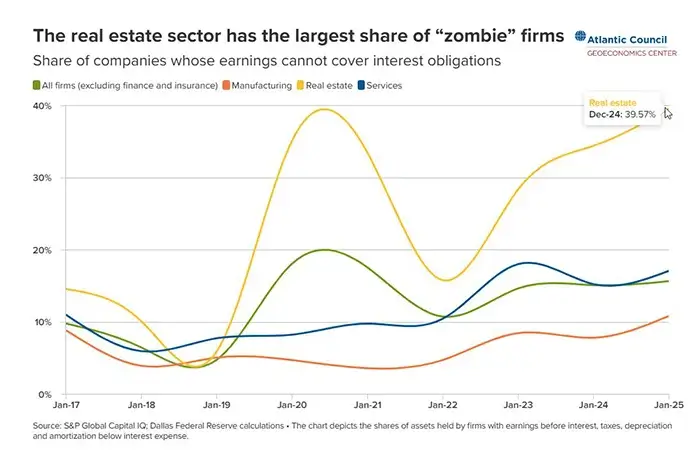

Зомби-компании и рост проблемных кредитов в Китае

Ключевые риски концентрируются в финансовой системе. Исследование Федерального резервного банка Далласа показывает, что в 2024 году около 40% кредитов в секторе недвижимости приходилось на компании, чья операционная прибыль не покрывает процентные обязательства. В 2018 году этот показатель составлял 6%.

Речь идет о расширении слоя так называемых зомби-компаний, которые продолжают существовать за счет пролонгации займов. Банки предпочитают перекредитовывать таких заемщиков, а не фиксировать убытки. Это замедляет очистку балансов и удерживает ресурсы в низкоэффективных проектах.

Проблема выходит за пределы строительной отрасли. Доля зомби-фирм в экономике в целом выросла до 16% против 5% шесть лет назад. Такая структура снижает производительность и ограничивает потенциал восстановления роста.

Региональные банки, местные долги и теневое финансирование

Дополнительные риски связаны с тесной зависимостью банков от механизмов финансирования местных властей. Значительная часть кредитов приходится на структуры, созданные для пополнения бюджетов провинций и городов. За последний год центральному правительству потребовалось около 1,4 трлн долларов для рефинансирования накопленных обязательств.

AXA Investment в своем отчете предупреждала о сложной системе взаимосвязей между финансовыми институтами, девелоперами и государственными структурами. Подобная конфигурация делает систему уязвимой: даже ограниченные сбои способны запустить цепную реакцию.

Риски усиливаются и в сегменте теневого кредитования. В начале 2026 года Bloomberg сообщил о кризисе в Ханчжоу, где один из теневых кредиторов не выполнил обязательства перед инвесторами на 2,8 млрд долларов. Доходность этих продуктов обеспечивалась кредитами девелоперам, часть которых уже допустила дефолт. Схемы, ранее подпитывавшие рост строительного сектора, становятся источником системной нестабильности, прежде всего для региональных и сельских банков.

Сценарий затяжной стагнации и исторические параллели

Исследование Федерального резервного банка Далласа проводит аналогию с долговым кризисом Японии 1990-х годов. Длительная пролонгация проблемных кредитов и сохранение неэффективных заемщиков ведут к ухудшению распределения капитала и снижению производительности. Такая модель способна закрепить экономику в состоянии продолжительной стагнации.

Экономист Гарвардского университета Кеннет Рогофф и эксперт МВФ Юаньчэнь Ян также отмечают сходство текущей ситуации с предыдущими эпизодами финансовых кризисов. Продолжительный спад в секторе недвижимости оказывает комплексное давление на финансовую систему и темпы роста.

Даже если крупнейшие государственные банки сохранят устойчивость, нагрузка на региональные кредитные организации и доверие домохозяйств может сохраняться длительное время. Восстановление потребует перераспределения ресурсов, признания части накопленных убытков и формирования новой модели экономического роста, способной заменить недвижимость как один из ключевых источников динамики китайской экономики.

Конфликт вокруг оценки рисков

МВФ в очередном обзоре финансовой системы Китая указал, что анализ системных рисков в сегменте небольших банков осложнен недостатком публичных данных и ограниченным доступом к надзорной информации. Отмечается, что власти не раскрыли сведения об индивидуальных экспозициях банков к структурам местного финансирования и девелоперам — именно эти направления считаются наиболее уязвимыми.

В последние месяцы усилилась и информационная закрытость рынка. Пекин ограничил публикацию части статистики по продажам жилья после выхода данных, зафиксировавших максимальное падение за 18 месяцев. Одновременно был усилен контроль за публичными обсуждениями жилищной политики.

Китайские власти настаивают, что банковские риски находятся под контролем. Аналитики International Investment отмечают, что на самом деле даже при относительно благоприятном сценарии возможен продолжительный негативный эффект для финансовой системы и экономики — с учетом масштаба потерь и глубины корректировки.