Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Рынок недвижимости Европы ускоряет восстановление в 2026 году

Европейский рынок недвижимости вступает в 2026 год в фазе постепенного восстановления после сложного и политически турбулентного 2025 года. Макроэкономическая устойчивость, стабилизация инфляции и признаки оживления инвестиционной активности формируют более позитивный фон для сектора. Аналитики ожидают, что доходность активов вырастет, а ключевые сегменты рынка укрепят позиции на фоне ограниченного предложения и восстановления спроса.

Европейская экономика: устойчивый рост и контроль инфляции

Данные по промышленному производству и розничным продажам в еврозоне в конце 2025 года продемонстрировали более устойчивую динамику, чем ожидалось ранее. Несмотря на умеренное ослабление индексов деловой активности в декабре, экономика сохранила импульс, который поддерживается мягким фискальным стимулированием.

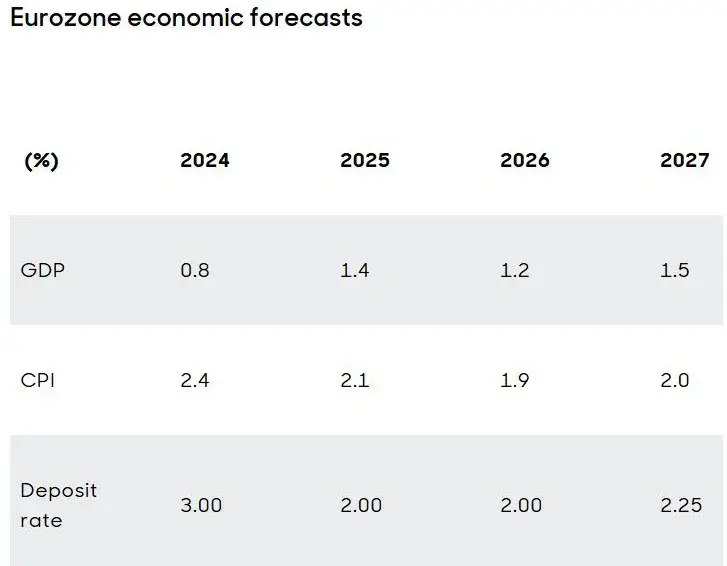

Согласно прогнозам, рост ВВП еврозоны составит 1,2% в 2026 году и ускорится до 1,5% в 2027 году. Инфляция в декабре достигла целевого уровня Европейского центрального банка в 2%, а в начале 2026 года временно опустится ниже этого значения из-за статистических эффектов базы. В среднесрочной перспективе инфляция ожидается около целевого ориентира.

Ключевая депозитная ставка ЕЦБ, по прогнозам, сохранится на уровне 2% в 2026 году, а возможное повышение ставок обсуждается не ранее 2027 года. Таким образом, монетарные условия остаются относительно стабильными и предсказуемыми для рынка недвижимости.

Общий обзор европейского рынка недвижимости

После периода замедления, вызванного политическими рисками и глобальной неопределенностью, рынок недвижимости Европы демонстрирует признаки стабилизации. По данным MSCI, индекс Pan-European в третьем квартале 2025 года показал доходность 6,5% в национальной валюте, сохранив результат предыдущего квартала.

REIT-компании продолжают торговаться с дисконтом к стоимости чистых активов, однако европейский индекс FTSE EPRA NAREIT вырос на 8% за год к 19 января 2026 года. Это сигнализирует о постепенном восстановлении ожиданий инвесторов.

Индикатор доверия INREV в декабре 2025 года достиг 59,4 пункта, приблизившись к пиковым значениям предыдущего года. Доля инвесторов в фонды недвижимости, планирующих увеличить аллокацию, выросла до 38% против 18% годом ранее. Объем инвестиций в европейскую недвижимость в 2025 году оценивается в 200 млрд евро, что ниже долгосрочного среднего значения, но свидетельствует о постепенном возвращении ликвидности.

Сектор офисной недвижимости: ограниченное предложение и поляризация

Офисный сегмент продолжает адаптацию к новым условиям. Уровень вакантности в сентябре 2025 года достиг 15,1%, однако объем нового строительства сократился до минимальных значений с 2016 года. В 2026–2027 годах ввод новых площадей ожидается на уровне лишь 0,6% от существующего фонда, что вдвое ниже исторической нормы.

Прайм-арендные ставки растут на 5,3% в год, что значительно превышает долгосрочный средний показатель. Наибольший потенциал аналитики видят в качественных объектах в центральных деловых районах, а также в сегменте офисов категории B+ в условиях ограниченного предложения.

Индустриальная и логистическая недвижимость: структурный драйвер роста

Сектор логистики демонстрирует признаки стабилизации после периода осторожности арендаторов. Уровень вакантности снизился с 6,4% до 5,9% к сентябрю 2025 года. Рост арендных ставок составил 4,8% за год.

Долгосрочный спрос поддерживается развитием электронной коммерции, тенденцией к локализации производства и диверсификацией цепочек поставок. Дополнительным фактором становится стремление Европы к стратегической автономии в ключевых отраслях, включая фармацевтику, оборону и зеленые технологии.

Розничная недвижимость: возвращение интереса инвесторов

Розничный сегмент стал одним из лидеров по доходности. В 2025 году объем инвестиций достиг 23 млрд евро, что составляет 16% общего инвестиционного объема. Доходность торговых центров за год к сентябрю 2025 года составила 8,8%, а ритейл-парков — 9,2%.

[03.03.2026 14:13] Darovska Батуми: Рост реальных заработных плат в еврозоне на уровне 2,6% в декабре 2025 года поддерживает потребительский спрос. Ограниченное новое предложение и модернизация объектов усиливают устойчивость сектора.

Жилая недвижимость: сильнейшие фундаментальные показатели

Жилой сектор сохраняет наиболее устойчивые долгосрочные позиции. Уровень вакантности снизился до 2,3% в сентябре 2025 года. В большинстве крупных городов Европы сохраняется дефицит предложения.

Рост арендных ставок составил 5,7% к сентябрю 2025 года, оставаясь самым высоким среди всех сегментов. На жилую недвижимость приходится около 24% общего инвестиционного объема, что сопоставимо с офисным сегментом.

Регуляторные изменения в Швеции, вступившие в силу с января 2026 года, направлены на стимулирование нового строительства и инвестиционной активности.

Прогноз доходности и ключевые риски

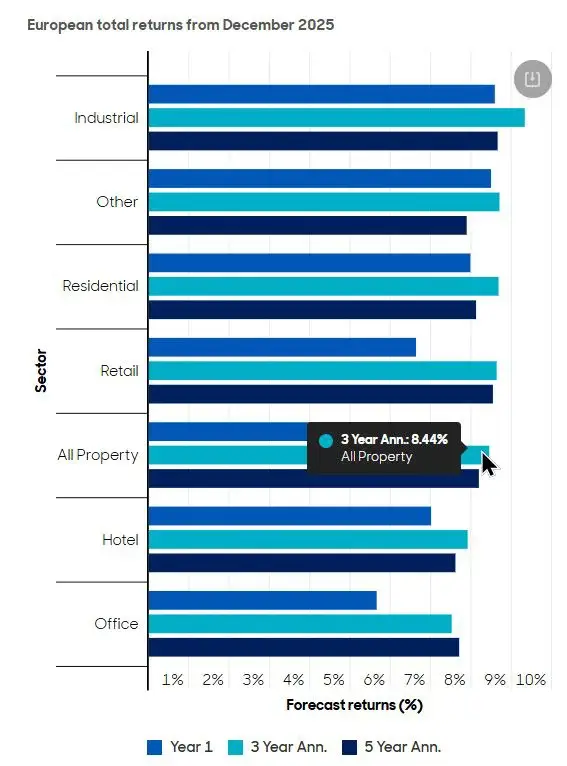

По состоянию на сентябрь 2025 года совокупная доходность европейской недвижимости составила 6,5%. В 2026 году ожидается рост до 7,1%. Среднегодовая доходность на горизонте трех и пяти лет прогнозируется на уровне 8,4% и 8,2% соответственно.

Основными рисками остаются геополитическая напряженность, возможный рост доходностей государственных облигаций и замедление экономики. Тем не менее ограниченное предложение и стабильные арендные потоки поддерживают защитные свойства сектора.

Как сообщают эксперты International Investment, европейский рынок недвижимости в первом квартале 2026 года демонстрирует переход от фазы стабилизации к фазе умеренного роста. При сохранении макроэкономической устойчивости и контролируемой инфляции ключевые сегменты — жилая недвижимость, логистика и качественные офисы — могут стать основой для сбалансированной инвестиционной стратегии в ближайшие годы.