читайте также

Дорогое топливо увеличило убыток Wizz Air

Дорогое топливо увеличило убыток Wizz Air

Чешский центробанк готовится сохранить ставку

Чешский центробанк готовится сохранить ставку

ПМЖ Парагвая: новые требования для иностранцев

ПМЖ Парагвая: новые требования для иностранцев

Рынок жилья Буэнос-Айреса теряет ипотечную опору

Рынок жилья Буэнос-Айреса теряет ипотечную опору

«Этажи» проверяют покупателей жилья в России по реестру повесток

«Этажи» проверяют покупателей жилья в России по реестру повесток

В Великобритании число миллионеров сократилось на 59%

В Великобритании число миллионеров сократилось на 59%

В России ждут исторического рекорда по оформлению жилищных кредитов

В январе-сентябре 2023 объемы выданной ипотеки в РФ превысили на 10% показатели всего прошлого года, достигнув суммы в 5,4 трлн рублей, пишет РБК. В конце декабря эксперты прогнозируют увеличение до 6,9 трлн, что будет историческим рекордом для страны.

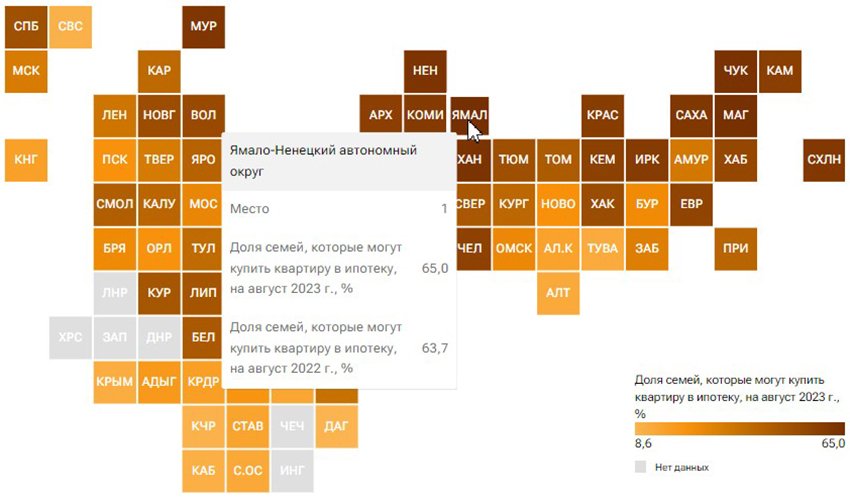

По данным РИА-Новости, доступность ипотеки в 2023 году выросла в 78 российских регионах, а в пяти пошла на спад. Проще всего взять жилищный кредит в Ямало-Ненецком округе, Магаданской области и на Чукотке. Доля семей, который могут получить заем на недвижимость, составила в этих регионах от 65% до 58% на август 2023 года. В аналогичном месяце 2022-го параметры были ниже – от 63,7% до 50,6%.

На четвертой строчке рейтинга Ханты-Мансийский автономный округ — Югра, где год назад ипотека была доступна 51,6% семей, а теперь 55,3%. В ТОП-5 входит также Ненецкий автономный округ, в котором зафиксирован рост с 53% до 54%. Эксперты отмечают, что лидерство северных регионов закономерно в связи с высокими зарплатами и большим объемом жилого фонда при относительно невысоких ценах на него.

В десятке регионов с наиболее доступной ипотекой также Мурманская область, Республика Саха (Якутия), Сахалинская область, Коми и Иркутская область – от 48,5% до 39,1%. Красноярский край занял 11-е место (38,9%), Челябинская область на 15-м (35,5%), на 20-м Вологодская область.

Санкт-Петербург (30,8%) на 25-й строчке рейтинга, далее следует Башкортостан (30,7%). Ленинградская область на 26-й позиции (26,7%), Москва на 50-й (26,1%). По мнению аналитиков, улучшение условий по ипотеке приводит в двух главных городах РФ лишь к опережающему росту цен на жилье, так что доступность там не растет.

Хуже всего обстоят дела в Чечне, Ингушетии. Очень низкий уровень в Дагестане (8,6%) и Карачаево-Черкесской Республике (8,7%). Также в нижней части рейтинга Кабардино-Балкарская Республика (10%), Тыва (11,5%), Алтай (12,9%), Северная Осетия – Алания (14,4%) и Калмыкия (15,9%). Не очень доступна для подавляющего большинства населения ипотека в Ставропольском, Алтайской и Краснодарском краях, в Калининградской, Ивановской и Тамбовской областях. В среднем по России доля семей с официальными доходами, которым доступна ипотека, достигает лишь 27,8%.

Эксперты опасаются рисков перегрева рынка. О чрезмерной закредитованности населения говорилось еще в мае 2023 года, потом рекорды по займам были установлены в июне и июле. Теперь они зафиксированы и в августе. Ужесточение правил оформления ипотеки и ключевой ставки пока не остановило этот процесс. Вице-президент, руководитель департамента продаж в партнерских каналах ВТБ Евгений Дячкин отметил, что многие россияне опасаются дальнейшего повышения ставок и увеличения первого взноса, поэтому спешат решить квартирный вопрос до очередных нововведений. «В начале года мы наблюдали повышенный спрос из-за сворачивания так называемых околонулевых программ, летом интерес клиентов подстегнул резкий рост ключевой ставки, а в начале осени планируемые изменения условий льготной ипотеки», – добавил он.

Специалисты ВТБ прогнозируют охлаждение в четвертом квартале 2023 года, которое придет на смену высокому спросу, но за счет повышенной активности в большей части года ожидается выдача ипотеки на 6,9 трлн рублей. Институт жилищного развития «Дом. РФ» тоже прогнозирует повышенное количество жилищных кредитов – 1,6-1,7 млн на общую сумму 6,3-6,4 млн рублей. Таким образом, портфель может вырасти на 2,9-2,9 трлн (+35%-40% в годовом исчислении). В ЦБ надеются, что к концу 2023 года темпы кредитования населения все-таки замедлятся.

Читайте также:

Очередное повышение ключевой ставки ЦБ России. Снизятся ли риски?

В России увеличился объем жилищного строительства