читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Перспективы недвижимости в области естественных наук

Компания JLL опубликовала исследование, посвященное роли недвижимости и объектов инфраструктуры в развитии науки, технологий и инноваций. Аналитики оценили основные составляющие крупных кластеров медико-биологических наук в США и ситуацию в таких направлениях как медицинские технологии, биопроизводство, искусственный интеллект.

Лабораторные площади

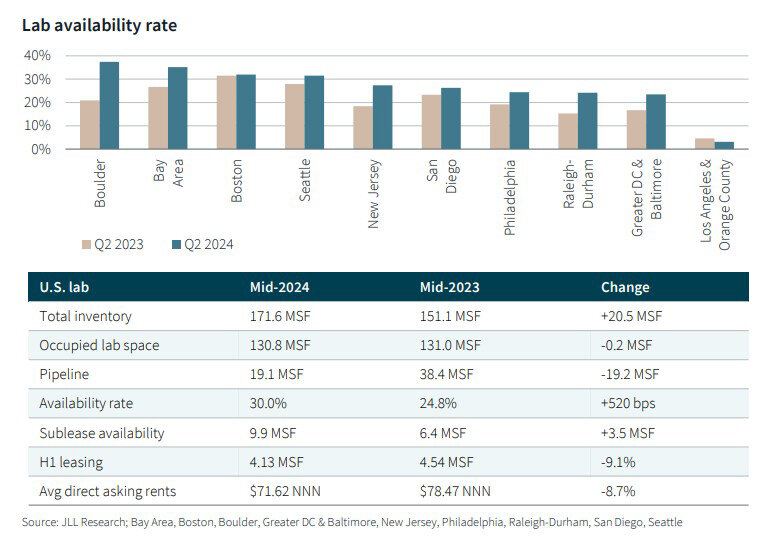

За прошедший год существовавший ранее дисбаланс спроса и предложения усилился на большинстве крупных лабораторных рынков. Спрос по-прежнему низкий и преобладает субаренда. Количество новых лабораторных площадей сократилось вдвое по сравнению с прошлым годом, но на большинстве рынков основные показатели занятости ухудшились.

С добавлением более трех миллионов квадратных метров площадей, сдаваемых в субаренду, общий уровень доступности лабораторий по стране вырос до 30%. Арендные ставки упали почти на 9%, вернувшись к тому уровню, на котором они были в начале спада в 1 квартале 2022 года. В следующем году, вероятно, будет наблюдаться дальнейшее снижение спроса на арендную плат в связи с большим количеством свободных площадей на перенасыщенных рынках и конкуренции.

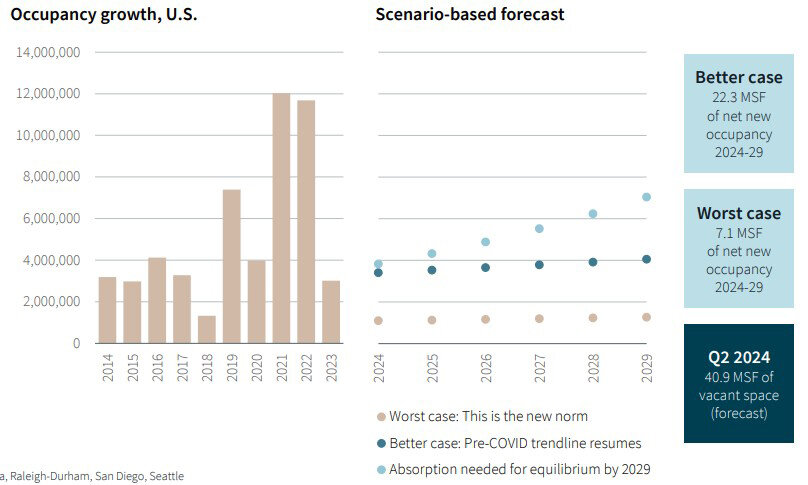

Аналитики ожидают, что эти тенденции завершатся в ближайшие 6-12 месяцев, и далее последует длительный период, характеризующийся ограниченным новым предложением и потенциальным перепрофилированием испытывающих трудности активов в области наук. Это поможет рынку восстановиться, потому что после самого медленного роста за последние 10 лет в США по-прежнему почти столько же занятых лабораторных площадей, сколько и год назад.

Когда сектор недвижимости в сфере естественных наук начнет восстанавливаться, это не будет происходить единообразно, считают эксперты. На фоне слабого спроса уже полным ходом идет поиск качественных активов. Арендодатели, обладающие масштабами и опытом работы в отрасли, найдут способы заключить сделки. Доминирующими факторами при оценке перспектив субрынка являются объем избыточного предложения во время экономического спада, наличие критической массы арендаторов до COVID и качество базы арендодателей. В Лос-Анджелесе уровень доступности составляет 3%, в то время как в Бостоне и районе залива Сан-Франциско он в 10 раз выше. Даже внутри регионов есть очаги устойчивости – Torrey Pines и UTC в Сан-Диего или Кендалл-сквер в Бостоне.

Скорость восстановления будет зависеть от сочетания местоположения, спонсорства и качества активов. Такие показатели, как стоимость собственного капитала в биотехнологиях, создание венчурных предприятий, научные прорывы и получение доходов, будут влиять в ближайшие годы на то, какова реальная потребность в лабораторных площадях для исследований и разработок по всей стране. К концу года может быть примерно 45 миллионов квадратных футов свободных площадей, а в 2025-м, возможно, появится еще больше.

Инвестиции и стартапы

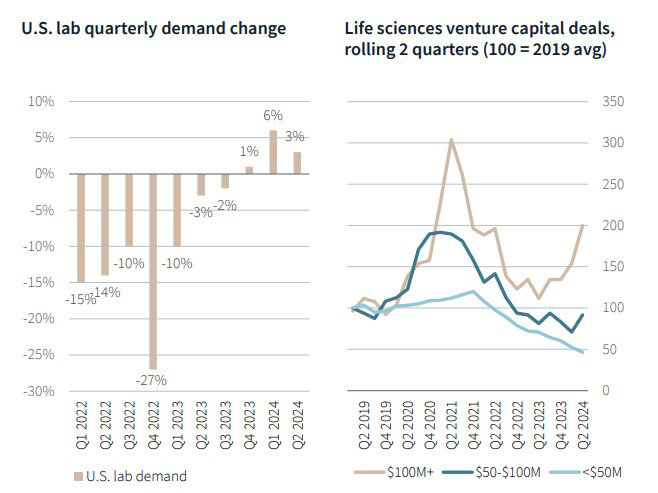

Биотехнология – это чувствительный к процентным ставкам сектор с капиталоемкими долгосрочными активами, из которого венчурные инвесторы могут выйти через много лет. Для изменения необходимо снижение процентных ставок. Значительные корректировки ожидаемых ставок оказывают равное и противоположное влияние не только на стоимость акций биотехнологических компаний, но и на склонность этих компаний сдавать в аренду больше недвижимости.

При восстановлении появятся более выгодные варианты, и это должно привести к привлечению более высокого уровня рискового капитала в отрасль, что также поможет стартапам, поддерживаемым частными компаниями, увеличить свои потребности в инфраструктуре.

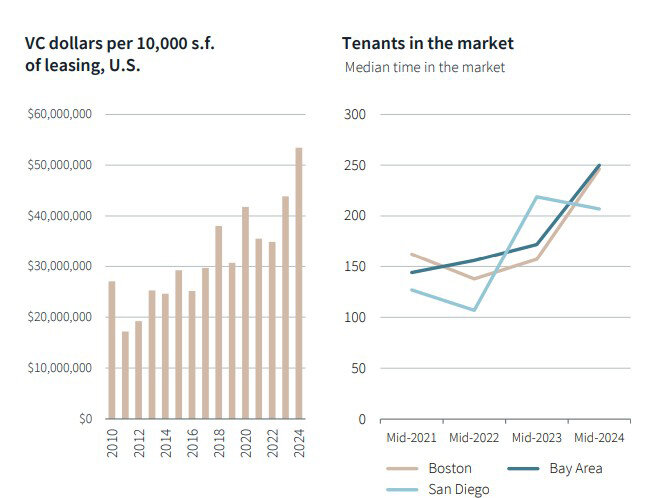

За прошедший год объем финансирования и круг получателей значительно изменились. Спрос на лабораторные услуги в США вырос на три четверти. Что касается основных рынков, то Бостон, что нехарактерно для него, отстает по темпам восстановления от аналогичных рынков Сан-Диего и Bay Area. Впрочем, он практически сравнялся по уровню финансирования до COVID; то же самое касается спроса на лабораторные помещения.

Эксперты считают, что два события способны повлиять на динамику спроса на рынке биофармацевтики: события с привлечением капитала (венчурный капитал, IPO, вторичные предложения и т.д.) и приобретения крупными фармацевтическими компаниями. На большинстве крупных рынков частные стартапы удовлетворяют основную часть требований арендаторов, и таким образом венчурные раунды являются важнейшим показателем будущего спроса.

Крупные биофармацевтические компании сегодня сосредоточены на оптимизации своих активов в сфере недвижимости по всей территории США. Главная задача заключается в том, чтобы переоценить потребности в площадях после серии приобретений. Но в отличие от 2022 года, когда рынок начал падать, а крупные фармацевтические компании брали крупные стратегические контракты на аренду, сегодня они сокращают свои расходы и ориентируются на стартапы и поддержку инноваций.

Новые технологии

Искусственный интеллект и машинное обучение (AI/ML) используются в биофармацевтике уже много лет. По данным Deloitte, стоимость разработки терапии возросла с 1,3 миллиарда долларов 10 лет назад до 2,3 млрд сегодня. Благодаря применению AI/ML на этапе разработки лекарств компании могут раньше сосредоточиться на более перспективных молекулах и сократить время и затраты на вывод лекарства на рынок. По прогнозам McKinsey, только при разработке лекарств AI/ML может в конечном итоге принести ежегодную экономию в размере от 15 до 28 миллиардов долларов во всем секторе.

AI (artificial intelligence) – это искусственный интеллект. То есть машина выполняет задачи, с которыми раньше мог справиться только человек. AI-системы способны запускать мыслительный процесс: рассуждают, ищут смысл, обобщают, учатся на своих ошибках и делают выводы.

ML (machine learning) — машинное обучение. Это один из методов искусственного интеллекта, который отвечает за передачу необходимых «знаний» AI-системе.

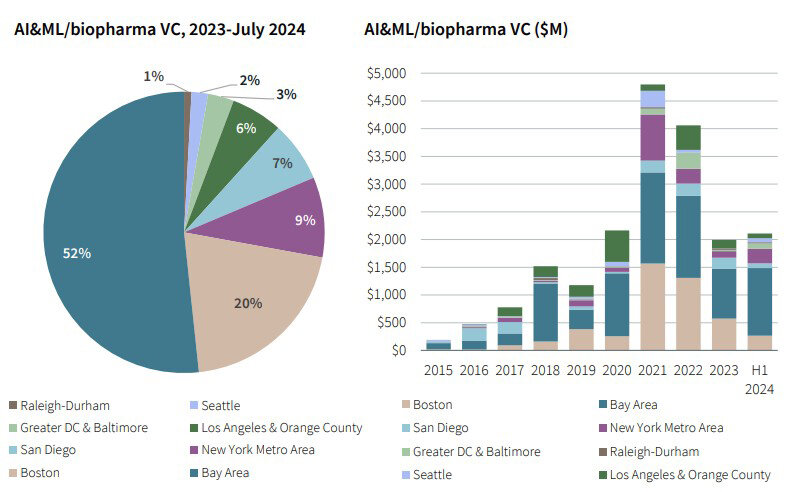

В первой половине 2024 года объем венчурного финансирования в области естественных наук вырос на 34%, а в сегментах AI/ML превысил общий показатель за весь 2023 год. В настоящее время он составляет 12% от общего объема венчурного финансирования в области естественных наук. Несмотря на технологическую мобильность AI/ML, экосистемы AI/ML в области наук о жизни еще более концентрированы, чем сектор в целом. С января 2023 года Bay Area привлекла половину всего венчурного финансирования AI/ML в рамках biopharma. На долю Бостона приходится пятая часть, а столько же на три города: Сан-Диего, Лос-Анджелес и Нью-Йорк. В этих регионах в относительном изобилии имеется необходимая смесь идей и талантов, которые необходимы ИИ/МЛ в области естественных наук для процветания.

Центры развития наук

Бостон остается ведущим кластером в области наук о жизни в США, там много талантов и инноваций. При этом предложение в 6 раз превышает спрос, что затрудняет краткосрочное восстановление на фоне слабого спроса. В Сан-Диего венчурные инвестиции набирают обороты и являются вторым лучшим годом за всю историю наблюдений, составив 3 миллиарда долларов с начала года.

В Балтиморе наблюдается значительное снижение спроса, и к 2025 году планируется реализовать менее 1 млн. проектов в области строительства жилья. Более 3 млн. предлагаемых проектов по-прежнему находятся на стадии разработки, но вряд ли они будут реализованы до тех пор, пока спрос не сравняется с существующим предложением.

Лос-Анджелес сталкивается с дисбалансом спроса и предложения, особенно для небольших компаний. На долю производственного сектора приходится более 60% от общего объема складских запасов в городе. Наблюдается высокая активность арендаторов, число активных клиентов превышает 1 млн.

Нью-Джерси остается центром биофармацевтики с одной из самых высоких концентраций ученых и инженеров в мире, а также ведущими учебными заведениями. Требования к рабочим пространствам для медико-биологических наук будут по-прежнему повышаться в связи с переходом от быстрого к качественному, поскольку арендаторы избавляются от устаревших рабочих мест и переезжают в новые новостройки и недавно отремонтированные здания, предлагающие первоклассные удобства. Также в исследовании отмечены значимость научных центров в Филадельфии, Нью=Йорка и Сиэтла.

В Канаде аналитики выделили Торонто, где, например, компания Sanofi открыла новое предприятие по производству вакцин общей площадью 200 000 квадратных метров стоимостью 800 млн долларов США, чтобы увеличить производство своей вакцины против гриппа. В Монреале Jadco Group сотрудничает с оператором лаборатории CellCarta и приступает к многоэтапной разработке специализированной лаборатории стоимостью 350 миллионов долларов США, которая по завершении добавит рынку около 450 000 рабочих мест.

Ванкувер лидировал среди всех канадских городов по объему венчурного финансирования в 2023 году, а в 2024 году на его долю пришлось 37% от общего объема. В Ванкувере находится крупнейший в Канаде проект по развитию биологических наук, в рамках которого было объявлено о более чем 2 проектах MSF, большая часть из которых находится в районе Маунт-Плезант. Венчурный рынок привел к отсрочке многих из этих проектов. Тем не менее, ряд проектов Ванкувера уровень незавершенного строительства остается самым высоким в Канаде.

Растет фармацевтический рынок Бразилии, занимая девятое место в мире по объему выручки. Сан-Паулу является основным рынком сбыта, но есть компании и в других штатах, таких как Рио-де-Жанейро, Пернамбуку. Активно привлекает инвестиции в науку о жизни Коста-Рика – это центр медицинской индустрии, где работают более 90 транснациональных компаний. Коста-Рика – третий по величине экспортер высокотехнологичной продукции в Латинской Америке.

Фармацевтический сектор Аргентины является третьим по величине в мире. И эта отрасль занимает третье место по объему добавленной стоимости в стране после нефтеперерабатывающего и металлургического секторов. В Аргентине насчитывается около 230 авторизованных заводов по производству специальных лекарственных препаратов, из которых 182 являются национальными компаниями.

Мексика названа вторым по величине рынком медицинской службы в Латинской Америка, со значительными темпами роста и создания рабочих мест в промышленность. В Мехико расположены центральные офисы крупнейших фармацевтических компаний, и в последние годы в этом секторе были заключены значительные сделки.

Научный прогресс

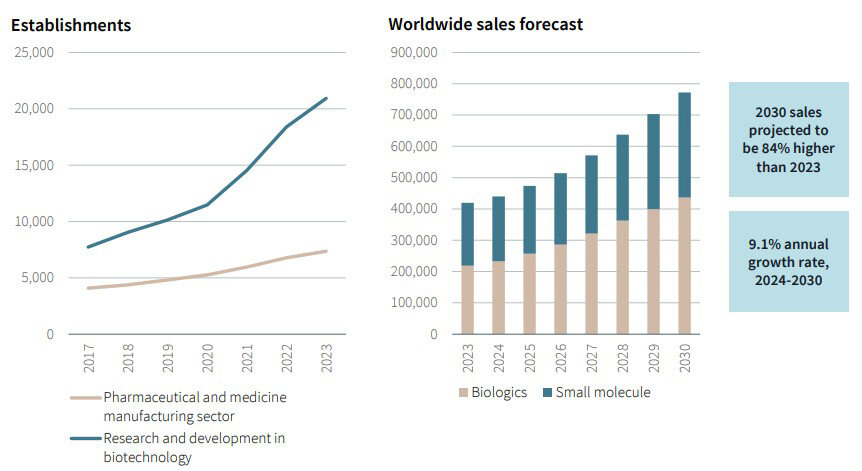

Эксперты уверены, что перспективы развития естественных наук остаются стабильными, потому что мир переживает период невероятного научного прогресса. Число инновационных патентов будет расти, компаний в этой отрасли станет больше. В 2023 году количество патентов в области биотехнологий было на 22% выше, чем десять лет назад, что способствует созданию новых компаний. По прогнозам Evaluate Pharma, в 2030 году мировые продажи фармацевтической продукции будут более чем на 80% выше, чем в 2023-м, в значительной степени благодаря удвоению доходов от биопрепаратов. Несмотря на сохраняющиеся в краткосрочной перспективе проблемы в отрасли, признаки долгосрочного роста в сфере медико-биологических наук продолжают проявляться в США и по всему миру.

Читайте также:

Рынок недвижимости Швейцарии. Инвестиционные настроения и цены

Глобальный индекс цен на жилье за 2 квартал 2024 года. Knight Frank

Всемирный банк повысил прогноз по развитию экономики Грузии