Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Рынок недвижимости Кипра меняет структуру спроса — PwC

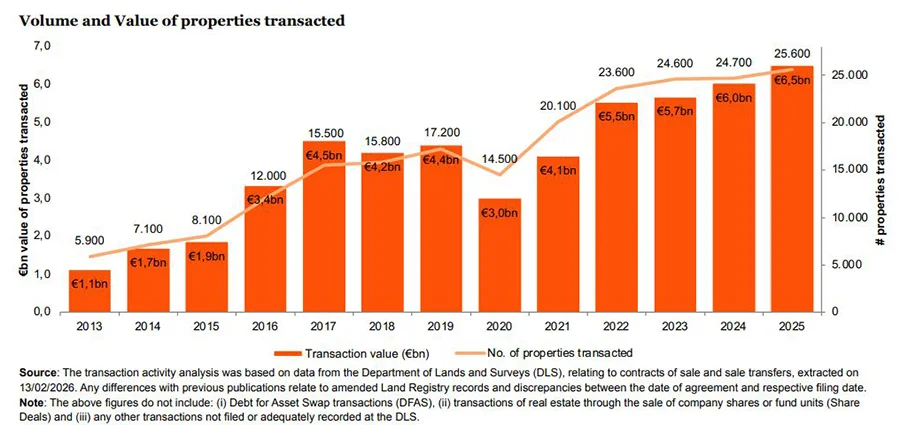

В 2025 году на Кипре продано 25 600 объектов недвижимости, что на 4% выше уровня 2024-го. Сумма сделок увеличилась на 8% — до 6,5 млрд евро, по данным аналитиков PwC. Ключевой тенденцией стало постепенное изменение структуры спроса между регионами. Активность покупателей все заметнее смещается за пределы традиционных центров, а прежние лидеры демонстрируют более сдержанную динамику.

Жилой сегмент: основа рынка недвижимости Кипра

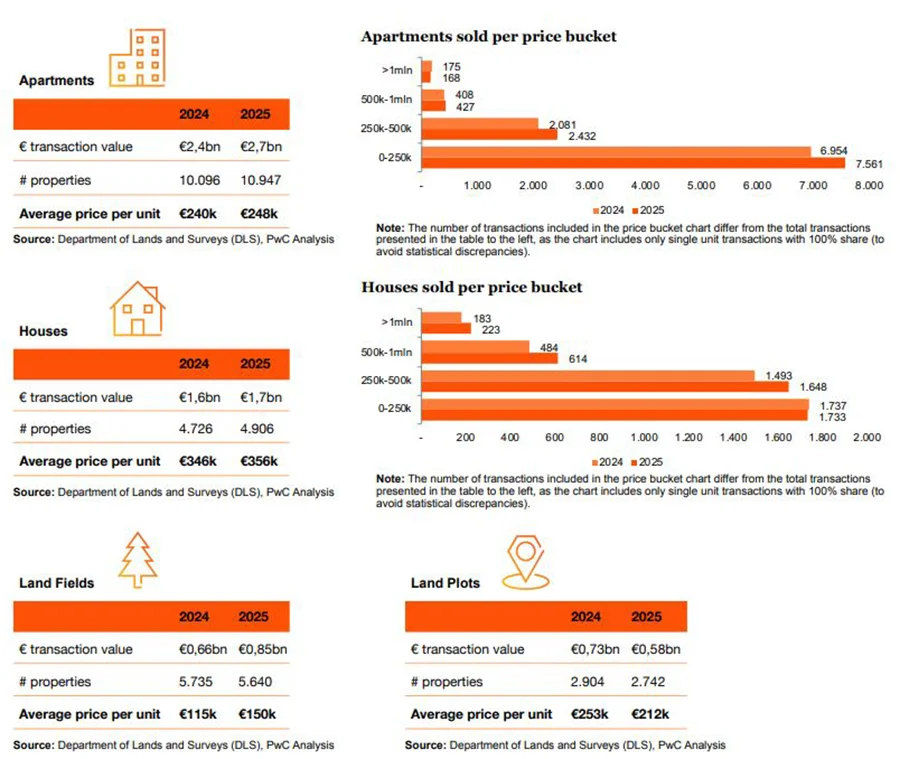

В 2025 году рынок жилой недвижимости на Кипре продолжил рост и достиг около €4,5 млрд, что примерно на 10% выше уровня 2024-го. Всего было реализовано порядка 15,9 тыс. объектов, включая около 11 000 квартир и 4,900 домов, что соответствует росту на 7% в годовом выражении.

Жилой сегмент обеспечил основную часть активности рынка, формируя около 69% общего объема транзакций в секторе недвижимости. При этом на квартиры пришлось 42% стоимости сделок, на дома — 27%, тогда как доля коммерческой недвижимости и земельных активов оставалась существенно ниже.

Дополнительным индикатором устойчивого роста стал подъем среднемесячной стоимости транзакций, которая увеличилась с €503 млн до €543 млн. Это отражает постепенное укрепление рынка в течение года при сохранении доминирующей роли жилой недвижимости в структуре спроса.

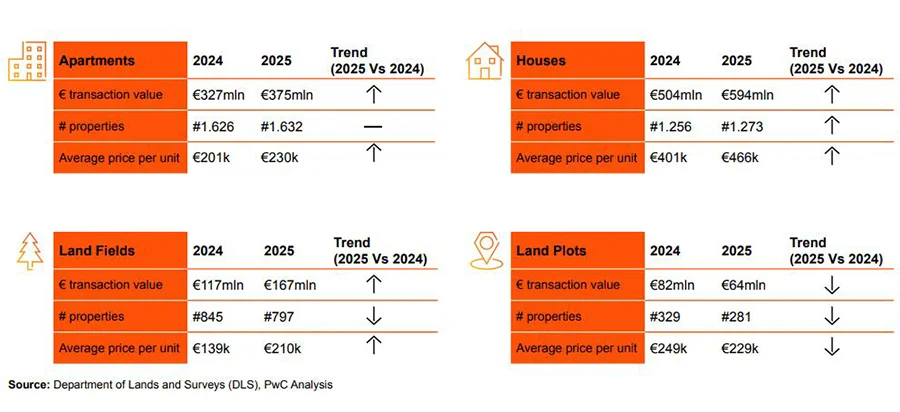

Никосия: лидер по числу договоров и динамике

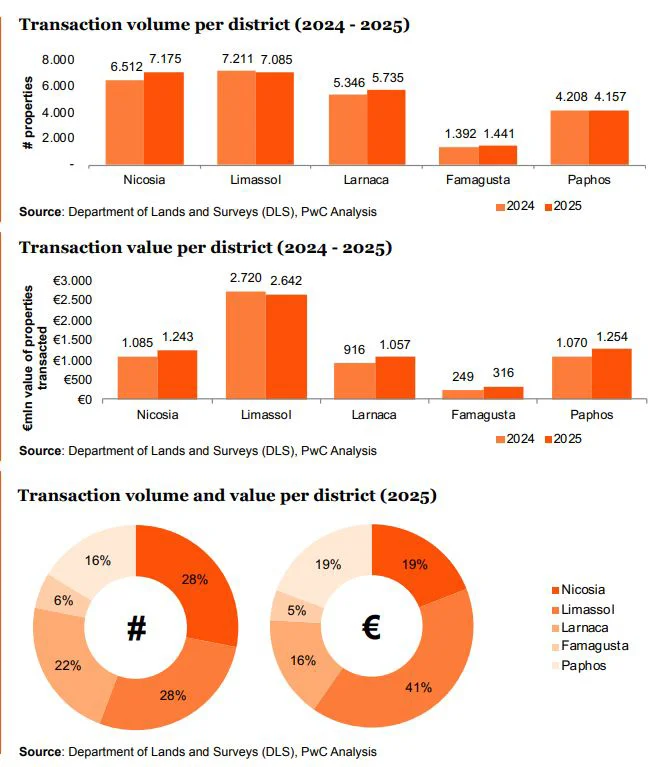

Число сделок на рынке недвижимости Никосии увеличилось в 2025 году на 10% — с 6 512 до 7 211, а доля в общем объеме транзакций по Кипру составила 28%. Стоимость операций выросла на 15% и достигла €1,24 млрд, что отражает усиление активности на фоне общего расширения рынка.

Основной вклад в динамику внесли квартиры. Количество операций изменилось с 2 541 до 2 995, а совокупная сумма транзакций — с €448 млн до €529 млн, при этом средняя цена оставалась стабильной — на уровне €176–177 тыс.

Продажи домов увеличилось с 901 до 1 097, а объем в денежном выражении — с €208 млн до €268 млн. Средняя цена выросла с €231 тыс. до €244 тыс., отражая усиление спроса в более дорогом сегменте жилья.

Земельный рынок развивался более неоднородно. В категории участков под застройку (land fields) количество договоров практически не изменилось (1 640 против 1 644), при этом стоимость увеличилась с €102 млн до €114 млн. В сегменте land plots число сделок снизилось с 988 до 977, однако общая сумма выросла с €174 млн до €181 млн.

Лимассол: снижение показателей по продажам недвижимости

На втором месте Лимассол, где зафиксировано 7 085 операций и отмечено снижение на 2%. Общая стоимость тоже уменьшилась — с 2,72 млрд до 2,64 млрд евро (–3%). Доля рынка при этом довольно высока — 28% по количеству операций и 41% по объему в денежном выражении.

Основной объем сделок на этом рынке недвижимости тоже пришелся на квартиры. Отмечено увеличение продаж с 2 928 до 3 081, но совокупная стоимость практически не изменилась — около €1,2 млрд. Средняя цена увеличилась с €395 000 до €403 000. Сектор жилых домов показал обратную динамику: количество сделок снизилось с 1 243 до 1 124, а общий объем — с €566 млн до €465 млн. Средняя стоимость также уменьшилась — с €455 000 до €414 000, что указывает на ослабление активности в более дорогом частном сегменте.

В категории land fields число договоров сократилось с 1 872 до 1 777, однако стоимость выросла с €296 млн до €365 млн, а средняя цена увеличилась с €158 тыс. до €206 тыс., отражая удорожание земли при снижении оборота. В сегменте land plots зафиксировано уменьшение операций с 828 до 723, а стоимости с €369 млн до €216 млн. Упала и сумма одной сделки — с €446 тыс. до €298 тыс.

Ларнака: устойчивое расширение рынка недвижимости

Ларнака увеличила активность на 7% — до 5 735 договоров купли продажи недвижимости. Общая сумма выросла на 15% — до 1,06 млрд. Регион укрепил позиции в структуре рынка, обеспечивая 22% общего объема транзакций.

Количество сделок с квартирами выросло с 2 548 до 2 808, а стоимость увеличилась с €423 млн до €500 млн. Средняя цена поднялась с €166 000 до €178 000, отражая стабильное повышение стоимости жилья при расширении спроса.

Динамика по продаже домов тоже изменилась — с 891 до 951 объектов и с €223 млн до €256 млн. Средняя цена повысилась с €251 тыс. до €269 тыс. В категории land fields количество сделок выросло с 1 024 до 1 068, общая стоимость увеличилась с €117 млн до €141 млн. В сегменте land plots зафиксировано небольшое снижение — с 647 до 626, при этом стоимость осталась практически стабильной: €100 млн и €101 млн. Сумма средней сделки выросла с €154 тыс. до €161 тыс.

Пафос и Фамагуста: особенности продаж квартир и земли

В Пафосе зарегистрировано 4 157 продаж, это на 1% меньше, чем в 2024 году. При этом стоимость выросла на 17% — с 1,07 млрд до 1,25 млрд. Увеличение зафиксировано на рынке квартир и домов — при заметном росте средней цены в обоих случаях. При этом земельный рынок развивался неравномерно: активность в land fields снижалась, тогда как стоимость росла за счет удорожания, а сегмент земельных участков показал сокращение как по числу сделок, так и по объему.

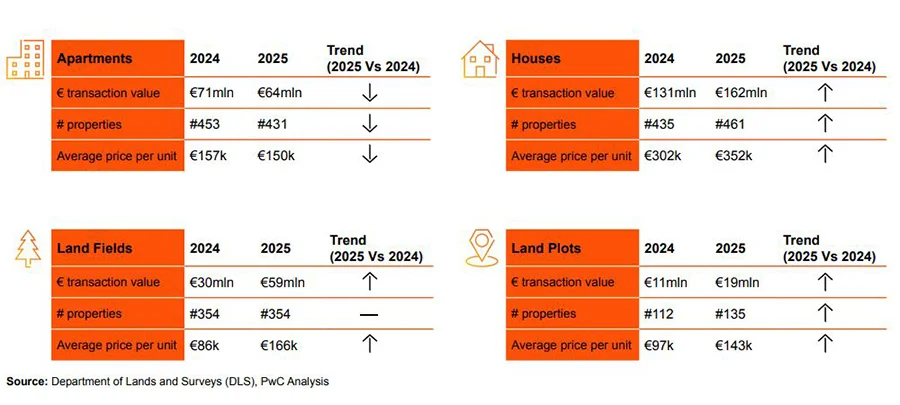

Фамагуста увеличила показатель по сделкам на 4% — до 1 441 и отличилась наиболее высокими темпами повышения объема — на 27%, с 0,25 млрд до 0,32 млрд. Рост во многом обеспечен земельными активами. Наиболее сильная динамика наблюдалась в land fields, где при стабильном числе сделок резко выросла стоимость, а также в сегменте land plots, где увеличились и объем, и средняя цена. Жилой сегмент в регионе развивался более сдержанно, с умеренным ростом домов и снижением активности в квартирах — с 453 до 431 сделок и с €71 млн до €64 млн. Одновременно уменьшилась и средняя цена — до €150 тыс.

Преимущества и риски рынка недвижимости Кипра для инвесторов

Аналитики International Investment отмечают, что рынок недвижимости Кипра в 2025 году сохраняет инвестиционную привлекательность за счёт роста стоимости сделок, высокой доли жилого сегмента и устойчивого иностранного спроса. Дополнительную поддержку формирует развитый рынок курортной и городской недвижимости, обеспечивающий ликвидность в ключевых регионах.

К сильным сторонам относится стабильный спрос на жилые активы, где квартиры и дома формируют основную часть транзакций, а также продолжающийся рост стоимости в отдельных сегментах. В ряде регионов сохраняется высокая концентрация инвестиционного капитала, прежде всего в Лимассоле и Пафосе, что поддерживает общий уровень цен и оборота.

При этом регуляторная среда становится всё более жёсткой. Власти последовательно пересматривают правила в сфере недвижимости, усиливают контроль за сделками и приводят рынок в соответствие с общеевропейскими требованиями. Это уже меняет структуру инвестиционных стратегий и повышает неопределённость для части участников рынка.

Снижается предсказуемость доходности: усиление регулирования ограничивает отдельные модели инвестирования, а прежние преимущества рынка постепенно сужаются. Изменения законодательства уже привели к пересмотру статусов инвесторов, включая случаи аннулирования ВНЖ и гражданства.

Рынок недвижимости Кипра остаётся активным, но становится более контролируемым и менее гибким. Вход довольно высок и требует многочисленных бюрократических процедур. Эти факторы нередко приводят к поиску других рынков для инвестирования, среди которых выделяется Грузия. Страна отличается мягкими условиями въезда и пребывания, низкими налогами. Ограничений для иностранцев нет, а доходность от недвижимости превышает показатели многих государств мира.