Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

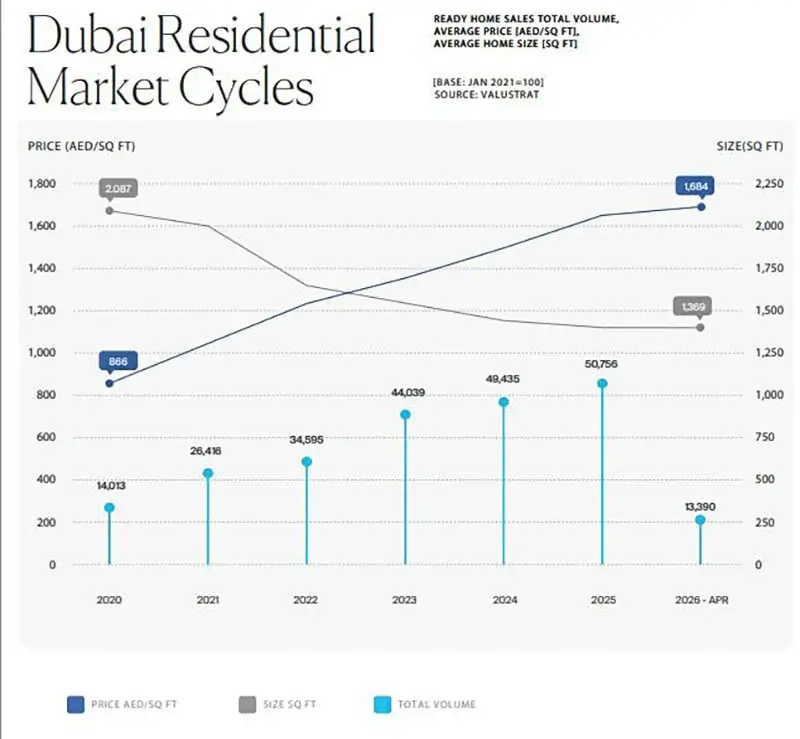

Продажи готового жилья в Дубае упали до минимума

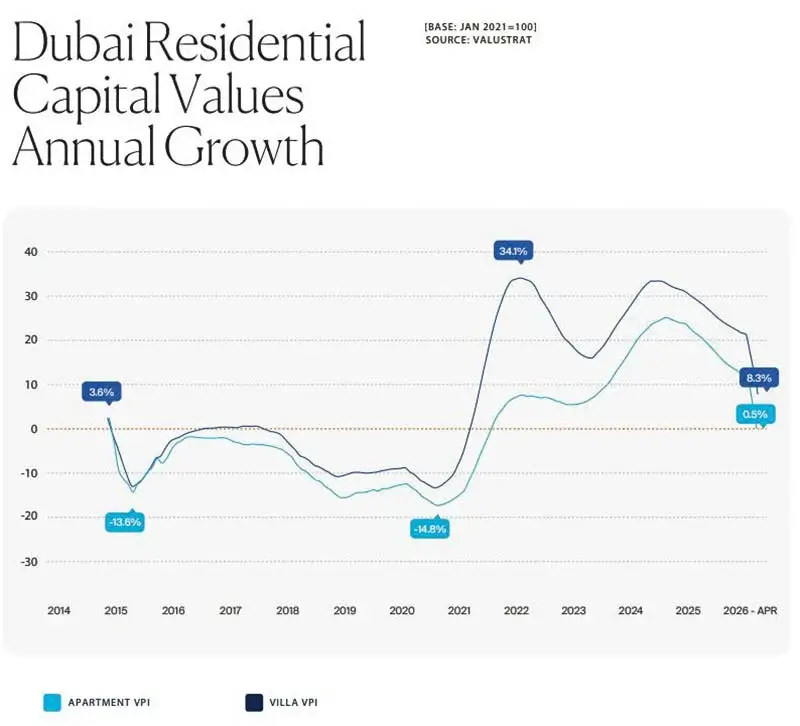

Рынок жилой недвижимости Дубая продолжает охлаждаться после нескольких лет стремительного роста. В апреле 2026 года цены снижались второй месяц подряд, хотя темпы падения заметно замедлились по сравнению с мартом, по данным консалтинговой компании ValuStrat. Сегмент апартаментов практически остановился в росте, кризис частично задел и виллы.

Коррекция на рынке недвижимости Дубая

Индекс цен на жилую недвижимость Дубая в апреле составил 224,9 пункта при базовом значении 100 в январе 2021 года. За месяц показатель снизился на 1,9%, но в марте падение достигало 5,9%. Коррекция пока не повлияла на годовые результаты: они остаются положительным, рост составил 5,3%.

Наиболее устойчивые районы, входящие в ValuStrat Price Index (VPI), в апреле избежали снижения стоимости, однако большинство остальных локаций продолжили терять в цене. Средневзвешенная стоимость жилья в Дубае достигла 1545 дирхамов за квадратный фут ($421), или около 16,6 тыс. AED ($4,5 тыс.) за кв. м. Средняя стоимость объекта оценивается в 3,45 млн ($939 тыс.).

Апартаменты Дубая теряют импульс

В марте стоимость апартаментов снизилась на 6,3%, а в апреле на 2,2%. В годовом выражении рост замедлился до 0,5%. В Burj Khalifa цены на квартиры за год сократились на 10,4%, в Jumeirah Beach Residence — на 5,9%, а в Town Square — на 4,3%.

При этом в некоторых районах сохраняется рост цен. Наиболее значимую динамику показали Dubai Silicon Oasis и Remraam (+12,4%). В числе лидеров также оказались DIFC, Jumeirah Village Triangle и Dubai Sports City.

Цены на квартиры в старых районах свободного владения остаются на 72% выше постпандемийных уровней. Однако они все еще примерно на 6% ниже исторического максимума, достигнутого в 2014 году.

Новостройки Дубая: снижение на 14%

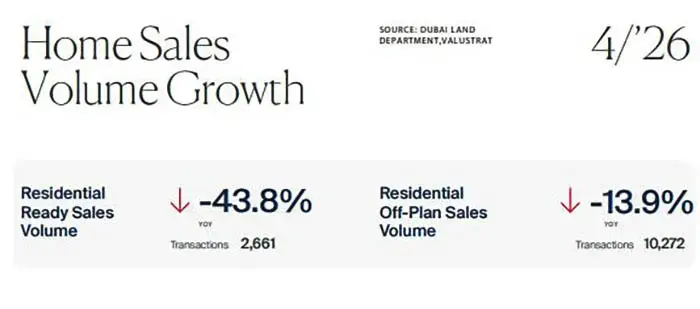

Количество регистраций сделок с новостройками (off-plan) выросло на 4% за месяц. По сравнению с апрелем прошлого года показатель оказался ниже на 13,9%, но именно этот сегмент обеспечил 79% всех продаж жилья в эмирате. В ValuStrat допускают, что часть зарегистрированных сделок могла быть согласована еще до начала геополитического кризиса, который начался 28 февраля.

В то же время продажи готового жилья продолжают сокращаться. Количество таких сделок уменьшилось на 4,2% за месяц и сразу на 43,8% по сравнению с прошлым годом. В отчете этот показатель характеризуется как рекордно низкий для рынка.

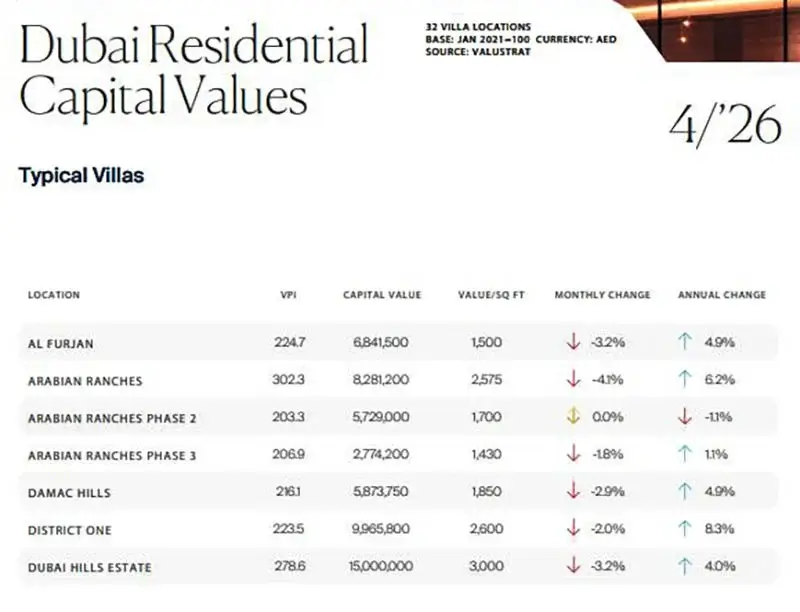

В каких районах подешевели виллы Дубая

Стоимость вилл Дубая в апреле снизилась на 1,7% по сравнению с мартом, однако годовой прирост составил 8,3%. Эти объекты подешевели лишь в нескольких районах: International City, Arabian Ranches Phase 2 и Victory Heights.

При этом цены на виллы повысились на 24,5% за год в Jumeirah Islands, на 14,9% в The Meadows (+14,9%). Также отмечено повышение в Emirates Hills (+14,6%), Palm Jumeirah (+12,3%) и Jumeirah Village Circle (+11,4%).

По оценке ValuStrat, цены в зрелых районах с виллами сейчас в среднем на 196% превышают уровни, наблюдавшиеся после пандемии, и на 80% большле предыдущего рыночного пика 2014 года.

Премиальный сегмент сохраняет активность

Даже в условиях общего охлаждения рынка дорогая недвижимость продолжает привлекать покупателей. В апреле было зарегистрировано 16 сделок с готовыми объектами стоимостью более 30 млн дирхамов ($8,2 млн). Из них четыре продажи превысили отметку в 50 млн AED ($13,6 млн). Самые дорогие покупки были сосредоточены в Palm Jumeirah, Dubai Hills Estate, Al Barari, Jumeirah Islands, Arabian Ranches, Jumeirah Golf Estates и DIFC.

По объему продаж среди застройщиков первое место заняла Emaar с долей 14,3%. Далее расположились Damac (12,1%), Ellington (5,5%), Binghatti (4,8%), Sobha (4,3%) и Nakheel (2,8%). На рынке новостроек наиболее востребованными оказались проекты в Damac Islands, Dubailand Residence Complex, Jumeirah Village Circle, Damac Lagoons и Dubai Creek Harbour.

На вторичном рынке и в сегменте готового жилья основная активность пришлась на Jumeirah Village Circle, Business Bay, Discovery Gardens, Dubai Marina, Arjan и Damac Hills 2. В отчете отмечается также район City Walk, где был зафиксирован рекордный месячный объем сделок с готовыми объектами.

Геополитика ударила по спросу

Конфликт на Ближнем Востоке оказал негативное влияние на рынок недвижимости Дубая. Уже в марте Земельный департамент отметил сокращение объем продаж почти на 20% — до 37 млрд дирхамов ($10 млрд). Это стало самым резким месячным спадом с начала пандемии.

Продавцы начали активнее пересматривать ценовые ожидания. Стоимость более 2800 объектов была снижена суммарно на 1,7 млрд AED ($463 млн). Скидки варьировались от 10% до 50%, причем некоторые объекты корректировались в цене несколько раз подряд.

Наиболее заметное давление отмечалось в сегменте строящегося жилья. В том числе увеличилось число запросов на отсрочку платежей. На вторичном рынке более 300 объектов в эмирате с начала периода охлаждения дешевели неоднократно. Сектор вилл тоже пострадал от последствий войны. Например, объект с четырьмя спальнями в районе La Mer подешевел от 110 млн AED ($30 млн) до 85 млн ($23 млн). В Arabian Ranches стоимость другой виллы после пяти последовательных пересмотров сократилась с 8,5 млн AED ($2,3 млн) до 7,4 млн ($2 млн).

Охлаждение рынка меняет экономические ожидания

Коррекция на рынке недвижимости постепенно начинает отражаться на более широких экономических показателях Дубая. Аналитики Citi пересмотрели прогноз роста населения эмирата, ожидая увеличение лишь на 1% в 2026 году. В дальнейшем темпы прироста составят около 2,5% ежегодно, что заметно ниже показателей периода активного подъема. В S&P Global допускают, что часть состоятельных иностранных резидентов может пересмотреть планы по проживанию в ОАЭ. Усиление геополитической напряженности уже отражается на настроениях инвесторов. По оценкам аналитиков, фондовые рынки Дубая и Абу-Даби с начала конфликта между Израилем и Ираном потеряли около $120 млрд рыночной капитализации.

Аналитики International Investment отмечают, что привлекательность ОАЭ по-прежнему поддерживают долгосрочные визовые программы и государственная политика, направленная на привлечение капитала, бизнеса и квалифицированных специалистов. При этом одним из ключевых последствий конфликта на Ближнем Востоке стало изменение восприятия безопасности региона. Переговоры пока не привели к мирным соглашениям, боевые действия периодически возобновляются. В таких условиях часть инвесторов предпочитает занимать выжидательную позицию или рассматривать альтернативные направления для вложений.

На этом фоне растет интерес к странам, не вовлеченным в военные конфликты и демонстрирующим устойчивые экономические показатели. Одним из таких рынков остается Грузия, которая имеет и другие положительные качества: простые условия входа на рынок и высокую доходность, особенно в секторе гостиничной недвижимости премиального уровня, которая продолжает привлекать как частных, так и институциональных инвесторов.

Получите консультацию об инвестициях в недвижимость у экспертов International Investment