читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Банк Кореи допускает смягчение в 2026 году на фоне рисков для жилья и валюты

Фото: Unsplash

Банк Кореи может снизить процентные ставки в следующем году, однако намерен усилить контроль за финансовой системой и валютным рынком, сообщает Bloomberg. В стране сохраняются риски, связанные с ростом цен на жильё и высокой задолженностью домохозяйств. Любое решение о дополнительном смягчении денежно-кредитной политики будет зависеть от комплексной оценки инфляции и экономического роста.

Инфляция в Южной Корее, по оценке регулятора, останется вблизи целевого уровня, однако давление на цены может усилиться быстрее ожиданий. В числе ключевых факторов называют ослабление национальной валюты и восстановление внутреннего потребления. Прогноз по экономическому росту предполагает постепенное возвращение к потенциальным темпам, но он по-прежнему зависит от глобальной и внутренней конъюнктуры.

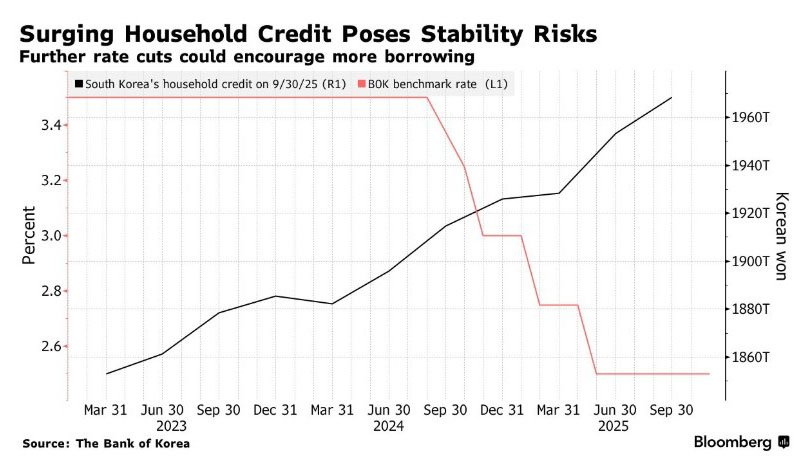

На заседании в ноябре центральный банк сохранил базовую процентную ставку на уровне 2,5%, при этом мнения членов совета директоров разделились. Половина из шести участников допустила необходимость дополнительного смягчения в ближайшие месяцы, что указывает на ослабление консенсуса в пользу дальнейшего снижения ставки по сравнению с предыдущим заседанием. Ожидания рынка также сместились в сторону более длительной паузы. По данным опроса Bloomberg, проведённого в декабре, экономисты перенесли прогноз следующего изменения ставки на четвёртый квартал 2026 года, тогда как ранее оно ожидалось значительно раньше. Часть аналитиков считает, что цикл смягчения денежно-кредитной политики в Южной Корее уже завершён.

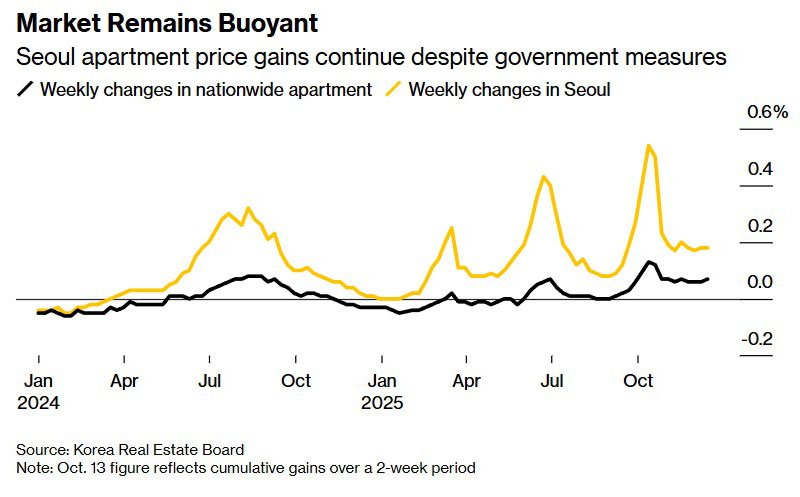

С точки зрения финансовой стабильности Банк Кореи выделяет риски на рынке жилья, прежде всего в Сеуле и прилегающих регионах, а также высокий уровень задолженности домохозяйств. Цены в столице продолжают расти, несмотря на меры правительства по охлаждению спроса. По данным Korea Real Estate Board, стоимость квартир увеличивалась 46 недель подряд, а с начала года повышение достигло 8,3%. Устойчивый спрос стал одним из факторов, повлиявших на решение Банка Кореи воздержаться от снижения ставки в ноябре. Предполагается, что более дешёвое кредитование может усилить спекулятивную активность и увеличить долговую нагрузку. Центральный банк подчёркивает, что накопление финансовых дисбалансов требует постоянного мониторинга и сдержанного подхода к дальнейшему смягчению политики.

Дополнительным источником напряжённости остаётся валютный рынок. Накануне южнокорейская вона резко укрепилась после заявлений властей о «жёсткой решимости» не допустить чрезмерного ослабления национальной валюты. Курс вырос на 1,8% — до 1 455,5 за доллар, что стало максимальным дневным ростом за последние шесть месяцев. Днём ранее вона ослабевала до 1 484,65 за доллар, приблизившись к минимальным значениям со времён мирового финансового кризиса 2009 года.

Ралли последовало после серии консультаций между центральным банком и министерством финансов, проходивших в течение последних двух недель на фоне ускоренного ослабления воны. Рынок воспринял действия властей как сигнал готовности к более активному сглаживанию валютных колебаний. Министерство финансов объявило о пакете налоговых мер для стабилизации валютного рынка, а Национальная пенсионная служба начала более системное хеджирование валютных рисков. В Банке Кореи заявили о намерении усилить мониторинг курса воны и подтвердили готовность задействовать меры по стабилизации в случае резких колебаний или проявлений спекулятивного поведения. Регулятор также подчеркнул, что продолжит координацию действий с правительством по вопросам финансовой стабильности и поддержания ликвидности.

Аналитики International Investment отмечают, что совокупности макроэкономическая и финансовая обстановка формирует для Банка Кореи узкий коридор решений. Даже при контролируемой инфляции регулятор сталкивается с риском усиления дисбалансов на рынке жилья и валютном рынке, что повышает цену ошибок в денежно-кредитной политике. Это означает, что возможное снижение ставки в 2026 году будет рассматриваться скорее как исключение, чем как начало нового цикла смягчения.