читайте также

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Грузия / Недвижимость Грузия 30.05.2025

На рынке недвижимости Грузии нет признаков пузыря – заключение Нацбанка

Эксперты Нацбанка Грузии проанализировали рынок недвижимости и пришли к выводу, что в стране нет признаков ценового пузыря. Цены растут в соответствии с экономической активностью, а риск резкой коррекции низкий. Наибольшее оживление наблюдается в сегменте коммерческой недвижимости Батуми.

Резкой коррекции цен не ожидается

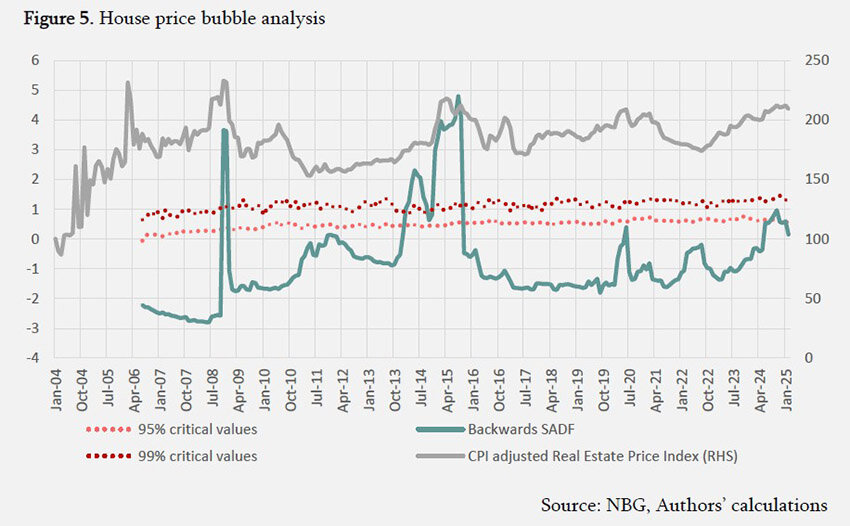

Для анализа Нацбанк применил GSADF-тест – метод, позволяющий выявить фазы резкого роста цен, характерные для пузырей. В документе отмечается, что до мирового кризиса 2008 года цены на недвижимость в Грузии росли гораздо быстрее доходов населения. Признаки перегрева наблюдались в 2008 году и частично в 2014–2015. В 2019 вновь наблюдалось повышение стоимости, однако эти тенденции были прерваны началом пандемии COVID-19. В 2020 году не было никаких свидетельств пузыря на рынке жилья. При этом индекс обратной капитализации указал на признаки чрезмерного роста в 2020–2021 годах. Это было обусловлено не резким ростом цен на недвижимость, а скорее падением арендных ставок. Плата за съемное жилье снизилась в связи с пандемией и принятыми мерами: закрытие некоторых предприятий, переход на дистанционное обучение, резкий спад туризма из-за ограничений на поездки.

Несмотря на временные потрясения, цены на жилье оставались относительно стабильными. Устойчивость поддерживалась государственными программами субсидий. Сказалась и мягкая денежно-кредитная политика. В то же время рост затрат на строительство в 2021 году способствовал поддержанию уровня цен.

В период восстановления после пандемии активность рынка недвижимости повысилась. Даже на фоне подорожания стройматериалов и наплыва мигрантов он сохранял устойчивость.В 2022 году рост миграции в Грузию оказал существенное влияние на сектор. Спрос на жилую недвижимость существенно вырос, что привело к увеличению цен на аренду и, в свою очередь, положительно повлияло на продажи.

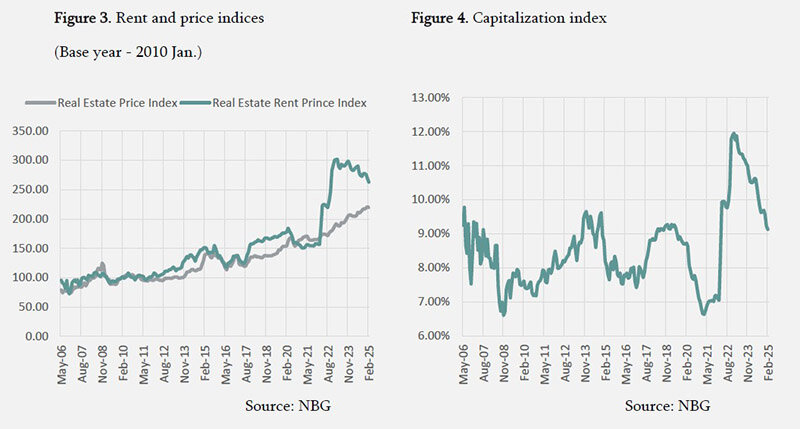

В 2023 году, несмотря на частичный отток иностранцев, спрос на недвижимость поддерживался внутренними факторами – сильным экономическим ростом, низкой инфляцией и относительно мягкой денежно-кредитной политикой. Арендные ставки оставались примерно на 30% выше своего долгосрочного тренда.Как и ожидалось, индекс цен на аренду с тех пор скорректировался в сторону понижения.

Краткосрочные скачки цен, которые отмечались в последние годы, сопровождались реальными экономическими факторами и не носили спекулятивного характера, что подтверждает вывод о сбалансированности рынка. В 2025 году рынок сохраняет стабильность. Эксперты Нацбанка считают, что движение цен в целом соответствует фундаментальным макроэкономическим показателям. Резкой коррекции цен не ожидается.

Индекс капитализации

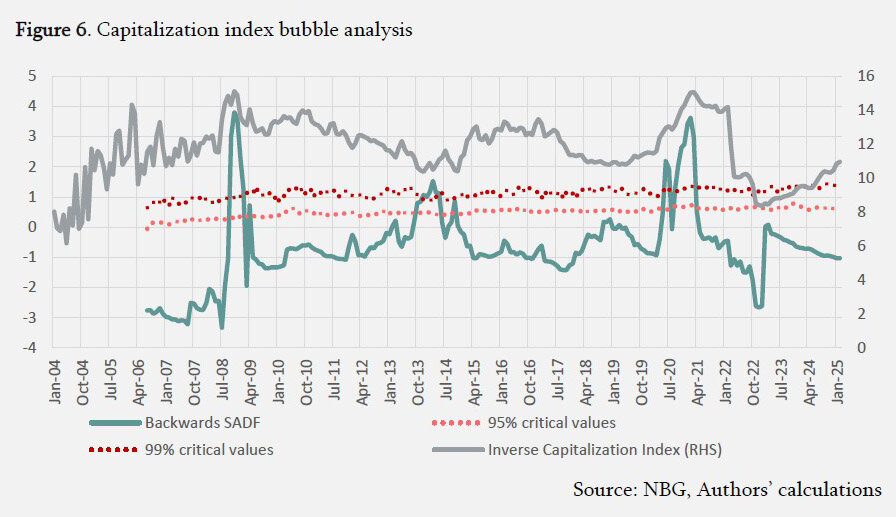

Дополнительно был проанализирован индекс капитализации, отражающий соотношение цен и арендной доходности. Его колебания также не дали оснований для утверждения о наличии пузыря. Более того, после всплеска арендных ставок в 2022 году, вызванного увеличением миграционного притока, цены на аренду начали возвращаться к долгосрочному тренду.

По оценке Нацбанка, в 2023 году арендные ставки оставались примерно на 30% выше исторического уровня, но постепенно снижались. Этот тренд также снизил риски перегрева рынка, особенно с учетом рекомендаций регулятора учитывать устойчивость доходов от аренды при кредитовании.

Важно отметить, что анализ охватывает не только номинальные показатели, но и инфляционно скорректированные данные. В документе подчеркивается, что текущая траектория цен согласуется с основными макроэкономическими индикаторами: ростом реальных доходов, увеличением потребительской активности и сохраняющимся интересом к жилью в ключевых городах. Кроме того, фактором стабильности стал постепенный переход спроса с внешнего на внутренний: приток иностранных покупателей снижается, но их место занимают платежеспособное местное население.

Коммерческая недвижимость

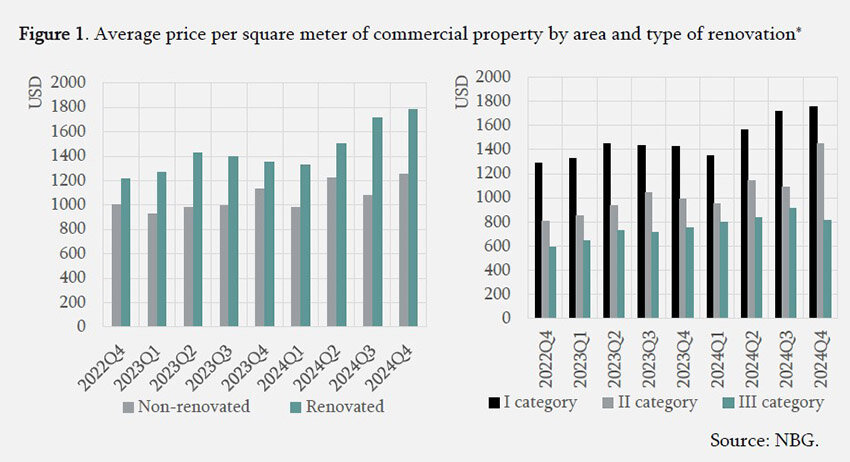

В отчете уделено особое внимание коммерческой недвижимости. Для мониторинга этого сегмента был создан специальный индекс цен на коммерческую недвижимость (CRE), основанный на методологии Евростата и данных об оценке объектов при оформлении кредитов. В индекс включены офисные помещения, гостиницы, торговые площади, склады и даже аптеки. Согласно анализу, основное преимущество сохраняют объекты с удачным расположением (в центре или на побережье), качественной отделкой и устойчивой доходностью – именно эти характеристики сильнее всего влияют на стоимость недвижимости.

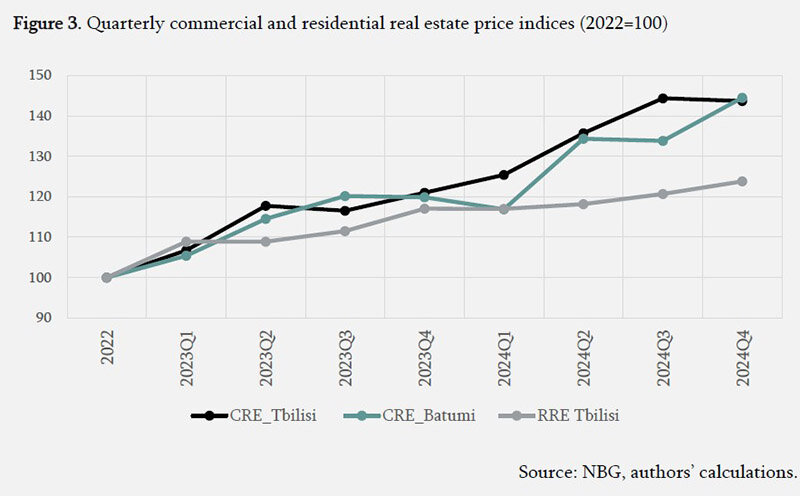

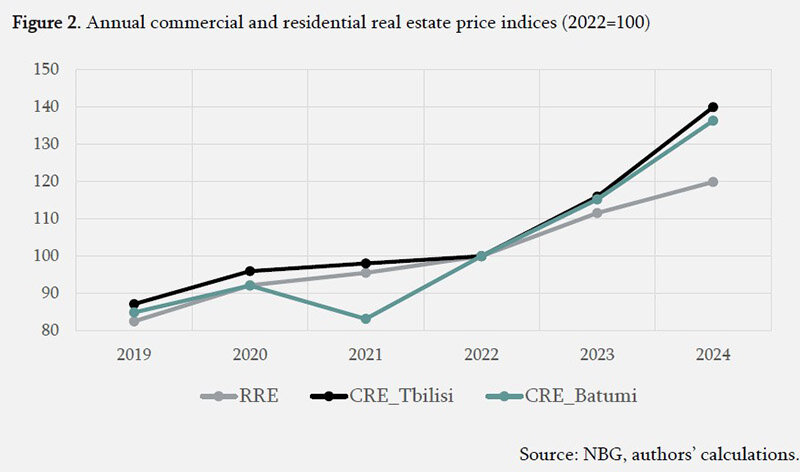

В Батуми темпы роста снизились во время пандемии и даже стали отрицательными в 2021 году, что было связано с резким снижением экономической активности и ковидными ограничениями. Однако с 2022 года стоимость коммерческой недвижимости повышается, что объясняется эффектом базы, миграцией и успешным экономическим развитием страны. Индекс CRE Тбилиси также растет в то время как темпы повышения на рынке столичной жилой недвижимости замедлились.

Заключение

Таким образом, по итогам всестороннего анализа, Национальный банк Грузии констатирует: в последние годы на рынке жилой недвижимости страны не формировался ценовой пузырь. Существенная коррекция цен маловероятна, а текущая динамика цен соответствует экономической активности. Устойчивость сектора обеспечивается сочетанием факторов: реальным ростом доходов населения, снижением инфляции, сбалансированной кредитной политикой и восстановлением арендного рынка. Дополнительно в отчете подчеркивается, что даже в период краткосрочных всплесков, рынок не демонстрировал спекулятивной активности. Динамика цен оставалась в русле фундаментальных макроэкономических показателей, таких как рост доходов населения, экономическая активность и восстановление арендного сегмента.

При этом на рынке жилья наблюдается некоторое замедление, особенно в Тбилиси. А в сфере коммерческой недвижимости темпы роста цен остаются высокими на фоне экономического подъема – эти тенденции наиболее заметны в Батуми. По мнению экспертов, признаки перегрева рынка отсутствуют.