Рывок иены поддержал валюты Азии

Рывок иены поддержал валюты Азии

Берлин заговорил о социализации жилищных портфелей

Берлин заговорил о социализации жилищных портфелей

Оборот гостиниц и ресторанов Хорватии вырос в июле

Оборот гостиниц и ресторанов Хорватии вырос в июле

Армения может ввести визы с Россией ради евроинтеграции

Армения может ввести визы с Россией ради евроинтеграции

Индия связывает туристический рост с визовой реформой

Индия связывает туристический рост с визовой реформой

Забастовка в аэропорту Барселоны затронет 2 млн пассажиров

Забастовка в аэропорту Барселоны затронет 2 млн пассажиров

Инвестиции в недвижимость APAC выросли на 130%: ключевые тенденции и прогноз на 2026 год

Американские и европейские рынки несколько лет оставались основными направлениями для глобальных инвестиций, однако интерес всё заметнее смещается в Азиатско-Тихоокеанский регион, отмечено в отчёте Colliers. Объём средств, привлечённых в рамках фандрайзинга под стратегии в APAC, увеличился более чем на 130% в первые три квартала 2025 года по сравнению с аналогичным периодом 2024-го, а доля региона в мировом объёме привлечённых средств выросла с 6% до 11%.

Национальный директор департамента исследований Colliers в Австралии Джоанн Хендерсон отмечает: «Возвращение интереса к Азиатско-Тихоокеанскому региону — позитивный сигнал, прежде всего для Японии и Австралии, основных рынков региона. Мы также видим, что инвесторы, которые раньше не рассматривали Индию, теперь воспринимают её как рынок для размещения капитала в крупных масштабах в ближайшие годы».

Офисы: ставка на зрелые рынки и обновление фондов

В отчёте «Global Investor Outlook 2026» зафиксирован устойчивый спрос на офисы в Сеуле, Токио и Сиднее. Растут потоки капитала из США и Японии в Австралию, а японский рынок получает дополнительное внимание благодаря низкой вакантности и стабильной динамике арендных ставок.

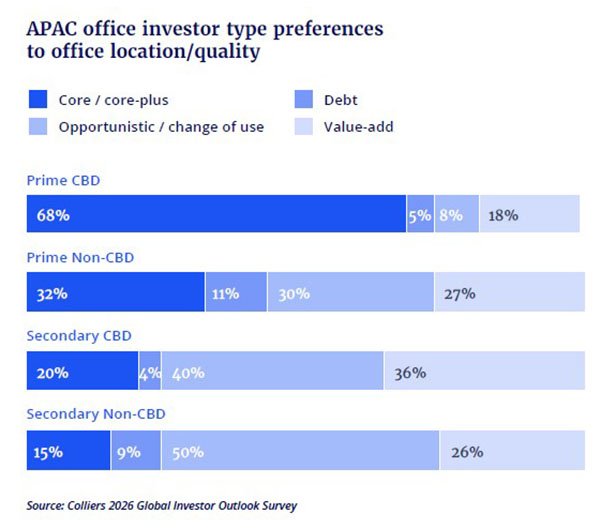

Высокие строительные расходы разворачивают интерес инвесторов в сторону существующих зданий с арендаторами. Параллельно увеличивается число проектов по перепрофилированию офисов более низкого класса в периферийных локациях. Особенно быстро растёт спрос на объекты во вторичных деловых центрах: плюс 18 процентных пунктов за год. Улучшение ценовых условий сделало такие активы одним из ключевых направлений вложений.

По данным опроса Colliers, в 2026 году 68% инвесторов ориентируются на офисы премиального уровня в центральных деловых районах (CBD). В сегменте объектов за пределами CBD предпочтения ниже — 32%.

Ритейл и логистика

Ритейл. Интерес смещается в сторону высококачественных торговых объектов, которые воспринимаются более надёжными по сравнению с частью альтернативных форматов. Снижение ставок капитализации указывает на уменьшение рыночных рисков. 31% инвесторов планируют размещать капитал в районных торговых центрах, а 27% — в объектах, расположенных на центральных улицах.

Логистика. Активность сделок в секторе логистики значительно выросла в Австралии, а спрос продолжает расти в Индии и Японии благодаря расширению электронной коммерции. Предпочтения инвесторов смещены в сторону Австралии, Новой Зеландии, Японии и Южной Кореи. На отдельных рынках появляется осторожность: повышение уровня вакантности заставляет учитывать риски при выборе объектов.

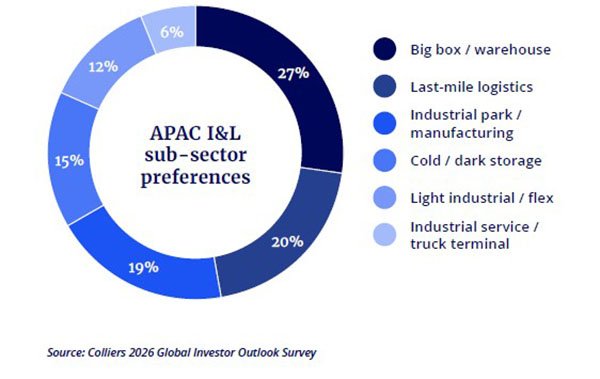

На крупные складские комплексы ориентируются 27% инвесторов, а сегмент холодного хранения увеличил долю до 15%. Остальные предпочтения распределяются между индустриальными парками, лёгкой промышленной недвижимостью и объектами для обслуживания грузового транспорта.

Дата-центры и жилье

Дата-центры. Этот сегмент популярен в Сингапуре и Австралии, а Индия привлекает внимание благодаря масштабу своего технологического сектора. В Японии развитие ограничено дефицитом энергомощностей, что может создавать дополнительные барьеры. 11% инвесторов планируют вкладывать средства в дата-центры в 2026 году — показатель лишь немного ниже, чем в США (14%).

Жильё. В секторе жилья основной интерес сосредоточен в крупнейших городах региона: 87% участников опроса выбирают именно такие локации. Особенно активно развивается рынок Японии, где миграция в крупные агломерации и ограниченный объём нового предложения создают устойчивую динамику. Рост также отмечается в Индии.

Наибольшая активность в сфере студенческого жилья фиксируется в рынках с ограниченным предложением, таких как Гонконг, где рассматриваются проекты по конвертации недозагруженных отелей. Иностранные инвесторы усиливают присутствие в Индии, делая ставку на разрыв между спросом и количеством качественных объектов.

Прогнозы и риски

В 2026 году будет увеличиваться число проектов по модернизации офисных зданий как в центральных районах, так и на периферии. Потенциал сохраняется в логистике «последней мили», распределительных центрах и технологической инфраструктуре — особенно в дата-центрах, где спрос растёт быстрее, чем развивается сеть.

Одновременно на рынок продолжают давить макроэкономическая неопределённость, геополитические риски, стойкая инфляция и вероятность новых повышений ставок. Высокие строительные расходы ограничивают запуск новых проектов и стимулируют интерес к реконструкциям. В Японии и Гонконге ситуацию осложняет дефицит рабочей силы, что снижает операционную маржу, прежде всего в гостиничном сегменте.

Экспортно ориентированные экономики региона чувствительны к тарифам и инфляционному давлению, хотя отдельные соглашения — например, тарифная сделка между Японией и США — могут частично смягчать риски. Накладываются и различия в нормативных требованиях для сегментов многоквартирного жилья и дата-центров, что усложняет долгосрочное планирование.