Кто может купить недвижимость в Словении

Кто может купить недвижимость в Словении

Испания ввела ответный контроль для прибывающих из Италии

Испания ввела ответный контроль для прибывающих из Италии

Британия удвоила рейды против нелегальной занятости

Британия удвоила рейды против нелегальной занятости

Сингапур более чем удвоил число держателей ONE Pass

Сингапур более чем удвоил число держателей ONE Pass

Квартиры в Швеции дешевеют после весеннего роста

Квартиры в Швеции дешевеют после весеннего роста

Безработица во Франции достигла максимума с 2020 года

Безработица во Франции достигла максимума с 2020 года

Гостиничный рынок Европы: спрос выше допандемийного уровня при умеренной загрузке

Гостиничный рынок Европы в первой половине 2025 года продемонстрировал устойчивый рост спроса и стабилизацию ключевых операционных показателей, отмечено в исследовании Cushman & Wakefield. Объём ночёвок превысил допандемийный уровень на 17%, при этом основной вклад в динамику обеспечили Восточная и Южная Европа, RevPAR увеличился на 29% – до 98 евро.

Экономика Европы

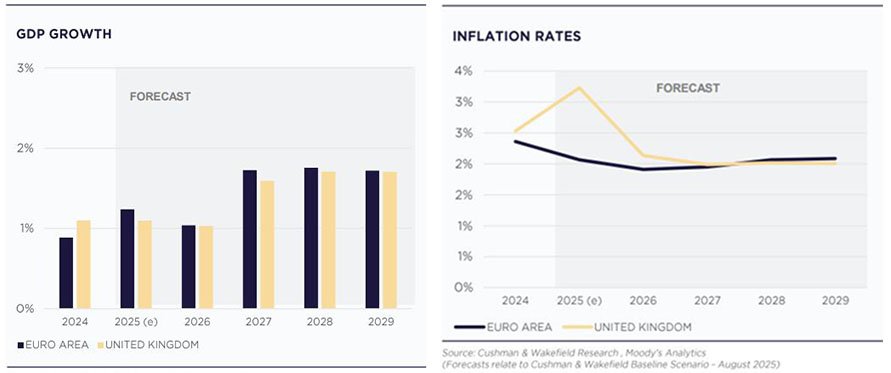

ВВП еврозоны в первом квартале 2025 года вырос на 1,5%, во втором показатель снизился до 1%. Ослабление темпов было зафиксировано в Португалии и Великобритании, тогда как ускорение наблюдалось в Испании, Чехии и Польше. Во Франции и Германии существенных изменений не произошло.

Геополитическая неопределённость и сохранявшиеся вопросы торговых отношений с США продолжали сдерживать экономическую активность. Сектор услуг при этом демонстрировал слабый, но положительный рост, а значения индекса PMI указывали на умеренное восстановление деловой активности в июне и июле.

Туризм в Европе

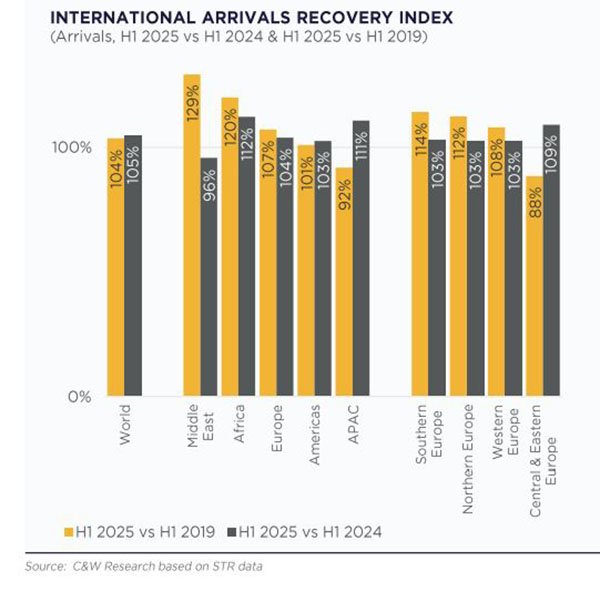

В первой половине 2025 года международные визиты в Европу в среднем превысили допандемийный уровень на 17%. По сравнению с первой половиной 2019 года рост был зафиксирован во всех субрегионах, однако темпы восстановления заметно различались.

Наиболее выраженная динамика наблюдалась в Центральной и Восточной Европе, где индекс восстановления международных прибытий достиг 129% по отношению к уровню такого же периода 2019 года. В Южной Европе показатель составил 114%, в Северной Европе — 112%. Западная Европа восстанавливалась более сдержанно: международные визиты здесь находились на уровне около 108% от доковидных значений.

Зарубежные поездки сформировали 52% всей активности на отельном рынке. Число ночей, проведённых иностранными гостями, увеличилось на 2,9%, внутренний сегмент прибавил 1,2%. Основной поток формировался за счёт поездок внутри региона: в период с января по май перемещения между европейскими странами выросли на 4,1%. Жители Великобритании, Германии и Франции чаще всего выбирали направления Южной и Восточной Европы, включая Албанию, Мальту и Кипр. При этом учитывались преимущественно ценовая доступность и климат, что усилило интерес к Балтийскому региону и северу Польши.

Размещение в гостиницах Европы

Рост туристических потоков напрямую отразился на гостиничном секторе. Спрос на размещение превысил уровень 2019 года на 17%, а по сравнению с предыдущим годом увеличился на 4%. Восточная Европа обеспечила наибольший вклад в эту динамику, увеличив объём на 9%. В Южной Европе отмечено повышение на 6%. В Западной Европе спрос превысил допандемийный уровень на 11%, однако по сравнению с прошлым годом прирост ограничился 2%. Северная Европа демонстрировала наиболее сдержанную динамику — на 10% и 1% соответственно.

Объём размещений в гостиницах Европы в первой половине 2025 года достиг исторического максимума: зафиксировано 1,3 млрд ночёвок, что на 2% больше, чем за аналогичный период 2024-го. За двенадцать месяцев, завершившихся в июне, совокупный показатель превысил 3 млрд ночей, обеспечив годовой прирост на уровне 2,4%.

В разрезе отдельных стран динамика спроса заметно различалась, что отражалось в индексных значениях по сравнению с предыдущим годом. Наиболее высокая динамика зафиксирована в Албании, где объём достиг 132,7% от уровня предыдущего года. Далее следовали Мальта (112,7%) и Косово (111,3%). Значения выше базового уровня также отмечались в Латвии (108,6%), Польше (108,5%), Словении (107,8%), Северной Македонии (107,5%), Словакии (107,0%), Болгарии (106,4%) и Норвегии (105,1%).

В целом положительная динамика охватила 88% европейских рынков. Снижение активности было зафиксировано лишь в четырёх странах: Лихтенштейн (–5,1%), Сербия (–4,1%), Ирландия (–3,5%) и Черногория (–0,9%).

Загрузка и доходность отелей в Европе

Рост объёмов размещения не привёл к резкому увеличению заполняемости, что отражает расширение номерного фонда и более равномерное распределение спроса по регионам. Средний уровень составил 68% против 67% в 2024-м. Наиболее заметный рост зафиксирован в Восточной Европе, где показатель увеличился с 61% до 63%. В Северной и Южной Европе загрузка осталась стабильной — 73% и 67% соответственно, в Западной — 65%.

Средняя загрузка по-прежнему оставалась более чем на два процентных пункта ниже допандемийного уровня, который в первой половине 2019 года приближался к 70%. Это указывает на сохраняющийся потенциал дальнейшего восстановления, прежде всего на рынках с более сдержанной динамикой спроса. Самые высокие показатели заполняемости отмечены в Ирландии, Великобритании, Испании и Нидерландах. Наиболее заметный прирост фиксировался в Латвии — на 5 процентных пунктов, а также в Болгарии и Хорватии.

Рост доходов на номер продолжал опережать динамику загрузки. Средний RevPAR по Европе достиг €98, превысив на 3% показатель 2024 года и на 29% —2019-го. Увеличение обеспечено ростом средней дневной ставки и умеренным повышением заполняемости. Наиболее выраженные темпы роста относительно доковидного уровня зафиксировано в Южной Европе — на 42%. В Северной и Восточной Европе повышение тоже было значительным — на 29%, в Западной Европе — на 18%.

В годовом выражении по темпам роста лидировала Россия — на 23%, далее следовали Латвия (+13%) и Болгария (+12%). В шести странах рост RevPAR превысил 10%. Среди крупнейших городских рынков самые высокие абсолютные значения были зафиксированы в Париже, Женеве и Риме. Наиболее заметная динамика по сравнению с 2024 годом наблюдалась в Москве (+33%), Санкт-Петербурге (+30%), Риге (+16%), Вильнюсе (+15%) и Варшаве (+13%).

Заключение

В первой половине 2025 года гостиничный рынок Европы закрепился в фазе устойчивого восстановления, сочетая рост туристического спроса с постепенной нормализацией операционных показателей. При сохраняющейся региональной неоднородности Восточная и Южная Европа остались основными драйверами динамики. При этом рынки Западной и Северной Европы восстанавливаются более сдержанными темпами.

Рост доходов при ещё не полностью восстановившейся загрузке отражает усиление ценовой составляющей и поддерживает операционную устойчивость сектора, формируя основу для сохранения инвестиционного интереса к европейской гостиничной недвижимости.

Аналитики International Investment отмечают, что развивающиеся рынки в гостиничном секторе нередко демонстрируют более устойчивую динамику по сравнению с зрелыми европейскими экономиками. Более низкая база, ускоренный рост турпотоков и ограниченное предложение позволяют таким странам быстрее восстанавливаться и выходить за пределы допандемийных показателей. Показательным примером остаётся Грузия, где ключевые параметры уже превысили уровень 2019 года. В престижных районах Батуми заполняемость отелей стабильно держится около 80% и всё меньше зависит от сезонности, а в летние месяцы достигает 90–100%.

Схожие процессы наблюдаются и в других странах с формирующейся туристической инфраструктурой, где рост спроса сопровождается повышенным интересом инвесторов к качественным гостиничным активам. Наиболее устойчивыми в таких условиях остаются брендовые отели лакшери сегмента, сочетающие управленческую экспертизу, стандартизированный сервис и более предсказуемую операционную модель. Это обеспечивает более высокую доходность и устойчивость к рыночным колебаниям, формируя долгосрочную инвестиционную привлекательность сегмента.