Рынок недвижимости Хорватии растёт на фоне дефицита предложения

Рынок недвижимости Хорватии в 2025 году показал устойчивый рост, что эксперты Collier связывают с активным спросом со стороны инвесторов и ограниченным предложением качественных объектов. Экономика страны поддерживалась снижением процентных ставок, стабильными кредитными рейтингами и низкой безработицей, что усилило интерес к наиболее значимым сегментам.

Экономика Хорватии: позитивные показатели

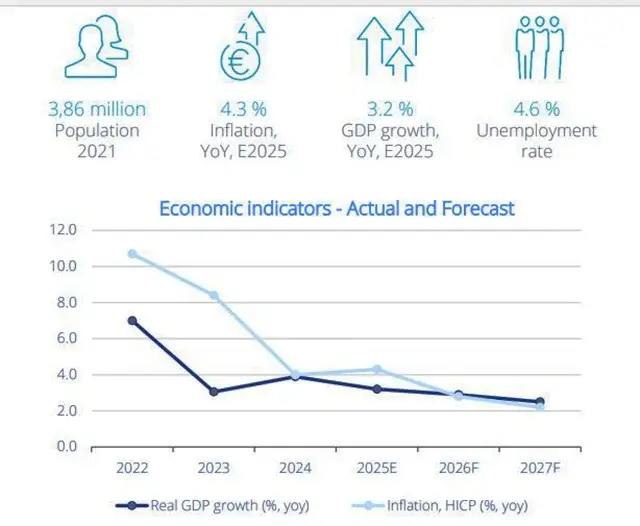

Экономика Хорватии в 2025 году продолжает устойчивую траекторию роста. Реальный ВВП, по прогнозу, увеличится на 3,2% в 2025 году с последующим замедлением до 2,9% в 2026-м. Поддержку экономике оказывают снижение процентных ставок и стабильные кредитные рейтинги страны.

Европейский центральный банк в течение 2025 года постепенно снижал ключевую ставку, и к июню ставка MRO достигла 2,15%, после чего была сохранена до конца года. Ведущие агентства подтвердили кредитный рейтинг Хорватии: Moody’s — A3, S&P и Fitch — A-.

Инфляция в 2025 году ожидается на уровне 4,3%, чему способствуют цены на продукты и энергоносители при замедлении роста в секторе услуг. Безработица снизилась до исторического минимума 4,6% и остается на крайне низком уровне, с прогнозом 4,5% в 2026 году и 4,6% в 2027 году, что отражает напряженный рынок труда. Средняя чистая зарплата в стране в 2025 году увеличилась на 9,9% в номинальном выражении и на 6,6% с учетом инфляции — до 1 449 евро.

Рынок инвестиций в Хорватии

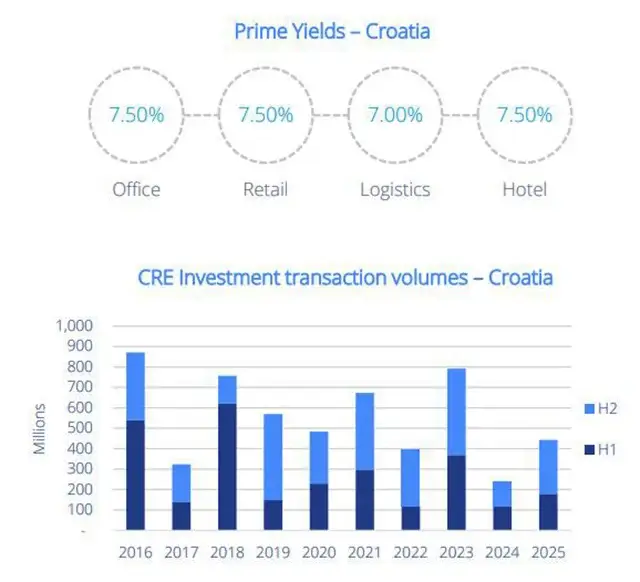

Инвестиционный спрос остается устойчиво высоким, особенно в сегменте стабилизированных активов с прогнозируемыми денежными потоками. Однако объем сделок ограничен дефицитом институционального продукта, что делает инвестиционные показатели волатильными и зависящими от выхода крупных объектов на рынок.

Географическая концентрация инвестиций сохраняется: около 70% объемов приходится на Загреб, Риеку и Сплит. По секторам лидирует розничная торговля (retail) — примерно 60% всех инвестиций, преимущественно за счёт крупных сделок с торговыми центрами, за которой следует офисный сегмент.

Инвесторы в первую очередь ориентируются на активы базового и улучшенного качества (core и core+) с длинными договорами аренды (WAULT) и надежными арендаторами. Существенным структурным изменением стало усиление роли внутреннего капитала: его доля выросла примерно до 70% всех сделок по сравнению с 35% в 2020 году.

Офисы в дефиците: рынок в Загребе

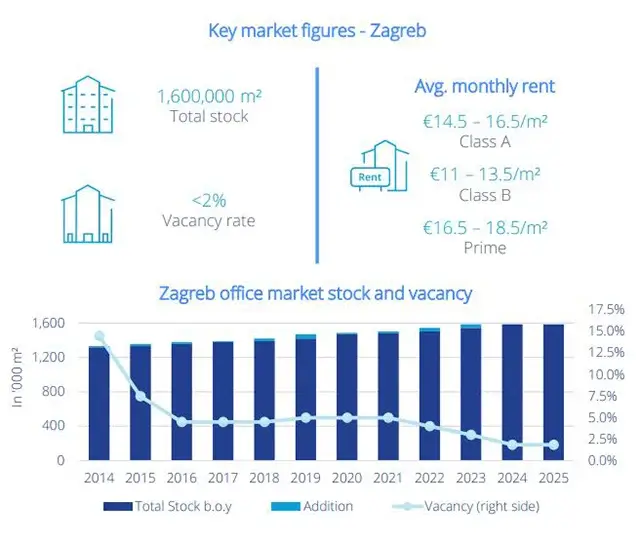

Офисный сегмент в Загребе характеризуется структурным дефицитом современных площадей. Уровень вакантности опустился ниже 2,5%, что формирует выраженный рынок арендодателя. Спрос остается стабильным и концентрируется на качественных офисах класса A. Основные драйверы — рост бизнеса, потребность в расширении площадей и релокация арендаторов из зданий классов B и C из-за роста операционных расходов. Существенное влияние оказывает гибридная модель работы, которая изменила требования к офисному пространству.

Часть арендаторов использует субаренду, что становится более заметным явлением последних лет. Наибольший спрос приходится на небольшие помещения до 300 кв. м, а также на блоки 500–700 кв. м. При этом сохраняется интерес и к крупным площадям свыше 2 000 кв. м, что связано с потребностями корпоративных клиентов и государственных учреждений.

Арендные ставки демонстрируют умеренный рост на фоне дефицита предложения и низкой вакантности. Новое строительство ограничено, а структура рынка по-прежнему смещена в сторону устаревающего фонда: здания класса B занимают большую часть рынка, класс A — около 45%, а современные объекты возрастом до 5 лет составляют лишь около 3% предложения.

Ритейл: новые форматы развития

Розничный сегмент в Хорватии продолжает трансформацию в сторону форматов, ориентированных на опыт потребителя. Растет роль развлечений, гастрономии и сервисных зон в торговых центрах, включая фудкорты и концепции с акцентом на свежие продукты. В декабре 2025 года увеличение зафиксировано уже 33-й месяц подряд, общее повышение составило 3,6%. Драйверами остаются рост зарплат, занятости и стабильный туристический поток. Потребительский спрос постепенно нормализуется, оставаясь устойчивым несмотря на инфляционное давление и геополитические риски.

В структуре инвестиций и развития ключевую роль занимают retail parks, особенно в небольших и средних городах. В 2025 году было открыто 11 новых объектов общей площадью более 80 000 кв. м. В стадии разработки или анонса находится еще 19 проектов, которые добавят более 100 000 кв. м. Вакантность в премиальных торговых центрах остается ниже 3%. Конкуренция за качественные помещения сохраняется высокой, что поддерживает стабильный уровень арендных ставок.

Логистика и индустриальная недвижимость: расширение предложения

Логистический рынок Хорватии находится в фазе активного расширения предложения. Основные кластеры сосредоточены в Загребе, а также в районах Кукульяново рядом с Риекой и Дугополье возле Сплита. В 2025 году на рынок вышло около 220 000 кв. м нового предложения. В стадии строительства находится 111 500 кв. м, а дополнительно анонсировано около 615 000.

Ввод новых площадей пока не ликвидировал структурный дефицит современных объектов класса A. Вакансия остается на исторически низком уровне благодаря устойчивому поглощению. Спрос концентрируется на современных энергоэффективных складах, особенно со стороны 3PL операторов и розничных дистрибьюторов. Наиболее востребованы помещения 1 000–5 000 кв. м, а также крупные блоки свыше 20 000 кв. м.

Рента остается стабильной, с тенденцией роста в сегменте премиальных объектов из-за ограниченного предложения и увеличения стоимости строительства. Существенным фактором развития становится проект Rijeka Gateway, который усиливает позиции Риеки как одного из ключевых логистических узлов региона.

Гостиничный бизнес Хорватии: акцент на качество

Туризм в 2025 году в Хорватии продолжает демонстрировать рост. Количество прибытий увеличилось на 2,3%, а ночевок — на 1,3% по сравнению с предыдущим годом. В гостиничном секторе зафиксировано около 26,1 млн ночевок, что на 2,5% выше уровня 2024 года. Сезонность остается выраженной: июль и август формируют около 55% всех ночевок, хотя отмечается постепенное расширение предсезонного периода.

Основные рынки — Германия (20%), Словения (10%), Австрия и Польша (по 7%). При этом заметен рост со стороны нетрадиционных рынков и внутреннего туризма. Спрос смещается в сторону более качественного размещения. Современные отели с развитой инфраструктурой показывают более сильную динамику по сравнению со среднерыночными объектами.

В отрасли усиливается давление операционных расходов, прежде всего на фоне роста затрат на труд и энергоресурсы. Это ограничивает потенциал повышения цен и усиливает значимость эффективности управления. Интерес инвесторов растет как со стороны международного, так и внутреннего капитала. Основной фокус — стратегии добавленной стоимости (value-add), включая реконцепцию, повышение категории и привлечение международных операторов.

Строительство: рост активности

Строительный сектор Хорватии показывает рост активности на уровне 7–9% в годовом выражении. Основными драйверами выступают инфраструктурные проекты и туристическое строительство, особенно в Загребе. При этом сохраняется давление на себестоимость. Основные факторы — дефицит рабочей силы, рост заработных плат, волатильность цен на материалы, включая сталь и инженерные системы, а также усиление требований ESG и энергоэффективности.

В отрасли усиливается фокус на контроле затрат, поэтапной реализации проектов и оптимизации решений. По оценке торгово-промышленной палаты, для планирования бюджета на период до 2026 года рекомендуется закладывать инфляционный буфер 3–4%.

Дополнительные риски связаны с неполной проектной документацией на стадии тендера, сложностями согласований, ограниченной доступностью подрядчиков уровня Tier 1 и ростом стоимости реализации в процессе строительства. Отдельно отмечается, что проекты с недостаточно проработанной документацией могут столкнуться с увеличением стоимости на 10–20% и задержками до 2–4 месяцев.

Заключение

Аналитики International Investment отмечают, что в целом коммерческий рынок недвижимости Хорватии в 2025 году сохраняет высокую активность во всех ключевых сегментах — от офисов и ритейла до логистики и гостиниц. Девелоперы адаптируются к рыночному спросу и продолжают вводить новое качественное предложение, ориентированное на современные стандарты и требования ESG.

Одновременно усиливается ключевой структурный вызов — рост стоимости строительства и ограниченность предложения в отдельных сегментах. Однако, несмотря на ценовое давление, сильная базовая динамика спроса поддерживает инвестиционную активность и развитие новых проектов. Рынок в целом движется в сторону более качественного и современного продукта. При этом баланс между спросом и предложением остаётся напряжённым, особенно в сегменте институциональных активов.

Получить консультацию экспертов International Investment об инвестициях в недвижимость можно здесь