Россияне установили рекорд по ипотечной задолженности

Фото: Рixabay

В мае 2023 года долги россиян по ипотеке впервые превысили 15 триллионов рублей, как сообщил Центробанк России. При этом в мае портфель жилищных кредитов вырос на 2,2% за месяц. Отмечается, что опережающими темпами выдавалась ипотека с господдержкой. Средняя сумма займа составила 3,68 млн. В июне россияне вновь получили рекордное количество ипотечных кредитов, превысив показатели мая.

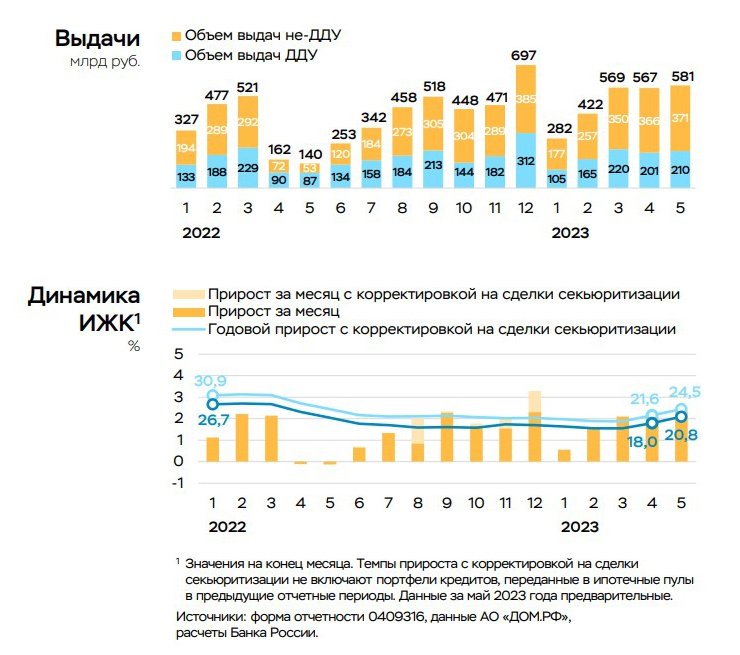

Рост ипотечного кредитования отмечается три месяца подряд. В мае россиянам выдано более 580 млрд рублей, на 2,5% больше, чем в апреле (₽566,1 млрд). Количество ипотечных займов тоже увеличилось – с 153,3 тыс. до 157,8, рост – 3%. Объемы жилищных займов с господдержкой выросли на 9% по сравнению с апрелем – с 278 млрд рублей до 303 млрд, это максимальный месячный объем с начала года. Наиболее популярными были льготные программы «Семейная ипотека» и «Льготная ипотека». Показатели рыночной ипотеки замедлились – по предварительным данным, на 3%, с 288 млрд рублей в апреле до 279 млрд в мае.

Средневзвешенная ставка по майской ипотеке составила 8,4%, это на 0,12 п.п. меньше, чем в апреле (8,52%). Cредний срок кредитования немного превысил 24 года – примерно такие же показатели были и ранее, отмечена разница лишь на пару месяцев.

РБК сообщает, что первое место в рейтинге регионов по сумме выданных ипотечных кредитов в мае 2023 заняла Москва – ₽69,4 млрд. На второй позиции Московская область – ₽43,6 млрд, на третьей Тюменская область – ₽29 млрд. На четвертом месте Санкт-Петербург – ₽27,5 млрд, на пятом Краснодарский край – ₽26,2 млрд.

В первом квартале 2023 года доля ипотеки с низким первоначальным взносом впервые превысила половину от всех выданных жилищных кредитов и достигла 51%. Годом ранее этот показатель держался на уровне 38%. Власти страны, опасаясь рисков повышенной долговой нагрузки, подняли с 1 июня 2023 года ставки по первоначальному взносу на покупку жилья. Раньше допускалась минимальная оплата 10% от стоимости недвижимости, теперь она повышена до 20%, а сначала 2023 года ставки поднимут до 30%. Правда, происходит это неформальным образом. Официально новый уровень надбавок не запрещает ипотеку с небольшим взносом, но нововведения делают это невыгодным для банков. Ведь финансовые учреждения должны оценивать риски невозврата кредита и формировать большие объемы дополнительных средств с первоначальным взносом ниже 20%. Аналитика ФГ «Финам» Игорь Додонов пояснил, что получить ипотечный кредит по-прежнему можно, заплатив 10-15% от стоимости объекта, но процент по такому займу будет теперь значительно выше и, конечно, не все банки согласятся заключить подобные договоры.

В Центробанке пояснили решение борьбой с закредитованностью, а застройщики и банки отметили, что средний процент первоначального взноса и до этого был выше 10%. Например, в «Дом.РФ» этот показатель составил 26%, в ВТБ – около 23%, в Сбере – более 30%, но при этом отмечено, что в этом банке доля выдач с первым взносом ниже 20% превысила 43%. Между тем основные льготные программы по ипотеке рассчитаны в основном на новостройки, а первоначальный взнос по ним ниже 20%. Например, в рамках IT-ипотеки, льготной на новостройки, семейной и дальневосточной минимальный взнос составляет 15%, а по сельской — 10%.

Есть и одна хорошая новость для граждан РФ. Верховный суд запретил изымать ипотечное жилье у должников, просрочивших платеж. Важные условия – просрочка должна быть незначительной – не более 5% от стоимости заложенного имущества и период задержки не должен превышать трех месяцев. Лишиться компьютеров, машин и другого ценного имущества при этом по-прежнему можно. Вдобавок, в договоре банк вправе указать точные проценты неисполненных обязательств, которые попадают в категорию незначительных. На это стоит обращать внимание при оформлении документов.

Эксперты отмечают, что ипотека теперь будет менее доступной и в первую очередь повышение ставок коснется, конечно, наименее обеспеченных слоев населения. Мера вряд ли станет эффективной и в борьбе с закредитованностью. Ведь заемщики, скорее всего, будут использовать для внесения первоначального взноса более дорогие потребительские кредиты и микрозаймы. Пока надежды на понижение числа займов не оправдались. В июне россияне получили 4,5 млн кредитов на 1,47 трлн рублей. По данным

консалтинговой компании Frank RG, это абсолютный рекорд для национального рынка. Объем выдач ипотечных ссуд достиг 639,5 млрд руб., что на 9% превышает показатели мая. Количество заключенных договоров за месяц увеличилось на 7%, до 168,2 тыс.