читайте также

Северный люкс столкнулся с проверкой спросом

Северный люкс столкнулся с проверкой спросом

На Кипре предлагают ужесточить правила краткосрочной аренды

На Кипре предлагают ужесточить правила краткосрочной аренды

Швеция сократила миграцию и готовит новые ограничения

Швеция сократила миграцию и готовит новые ограничения

В Австрии и Франции запретили короткие рейсы, чтоб снизить выбросы

В Австрии и Франции запретили короткие рейсы, чтоб снизить выбросы

Вена удерживает аренду через социальное жильё

Вена удерживает аренду через социальное жильё

Испания и Португалия усилили контроль за ипотекой

Испания и Португалия усилили контроль за ипотекой

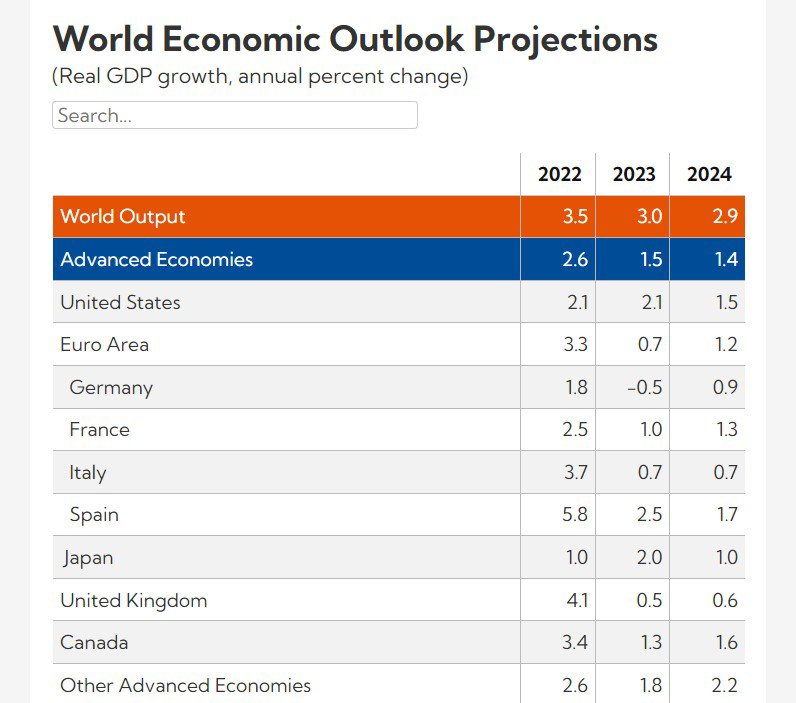

МВФ прогнозирует дальнейшее замедление глобального экономического роста

Согласно базовому прогнозу МВФ, глобальный экономический рост замедлится с 3,5% в 2022 году до 3% в 2023-м и до 2,9% в 2024-м, что значительно ниже исторического среднего показателя в 3,8%. При этом отмечается, что несмотря на высокий уровень инфляции, разрушение энергетических и продовольственных рынков, беспрецедентного ужесточения денежно-кредитной политики и высокой инфляции, развитие стран не остановилось, наблюдается даже некоторый рост.

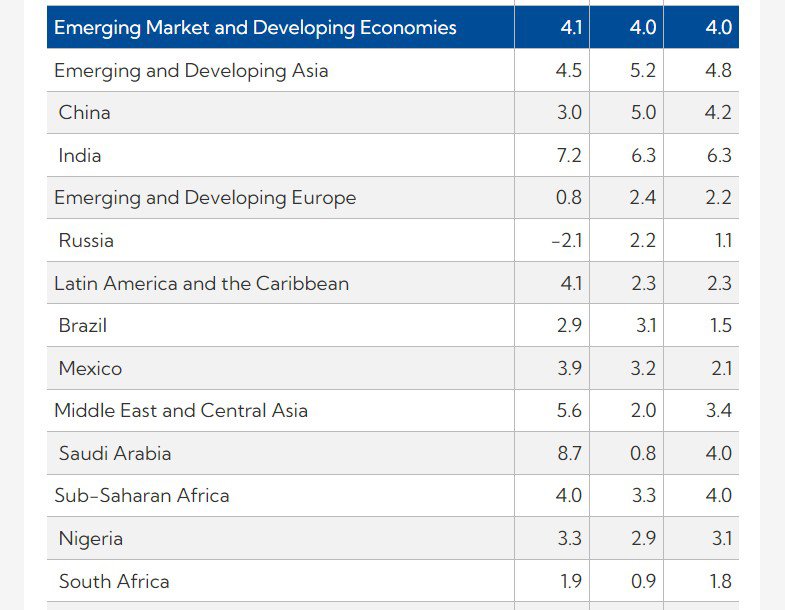

По России прогноз пересмотрен и повышен с 1,5% до 2,2% в 2023 году, но ожидания от 2024-го снизились на 0,2% – до 1,1%. Предполагается, что экономика Украины увеличится на 2% и 3,2% соответственно. В РФ эксперты отмечают продолжающееся устойчивое потребление и напряженный рынок труда, сохранился и поток инвестиций. На территории Украины оказался более сильный, чем ожидалось, рост внутреннего спроса – компании и домохозяйства смогли адаптироваться, несмотря на боевые действия. Также в этой стране отмечены резкое снижение инфляции и стабильность валютных рынков.

Довольно много внимания МВФ уделил ситуации в Китае, экономисты считают, что ВВП этой страны увеличится в 2023 году на 5%, а в 2024-м на 4,2% – в июле прогнозы были выше на 0,2 и 0,3 п.п. В Китае отмечают растущие препятствия для дальнейшего роста экономики из-за кризиса в сфере недвижимости и ослабления доверия. Существующие сейчас тенденции могут усилиться и привести к дальнейшим проблемам. Восстановление доверия требует немедленной реструктуризации проблемных застройщиков, сохранения финансовой стабильности и устранения проблем, как отметил экономический советник и директор Исследовательского департамента МВФ Пьер-Оливье Гуриншас.

Если цены на недвижимость в Китае будут снижаться слишком быстро, балансы банков и домохозяйств ухудшатся, что может привести к серьезному финансовому росту. Искусственное поддержание цен может временно защитить балансы, но это вытеснит другие инвестиционные возможности, сократит новое строительство и нанесет ущерб доходам местных органов власти из-за сокращения продаж земли.

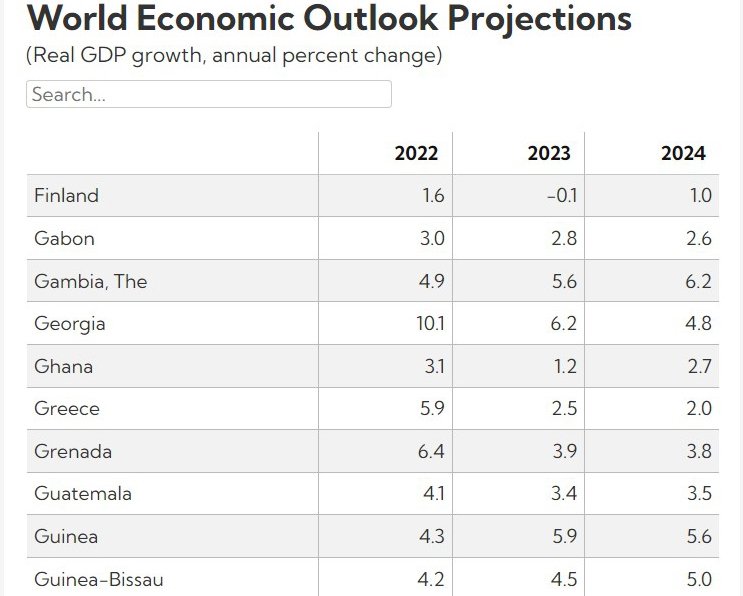

В Финляндии ожидается замедление на 0,1% в 2023 году и рост на 1% в 2024-м, прогнозы для Греции составляют 2,5% и 2%, по Грузии – 6,2% и 4,8%.

В исследовании отмечено, что в течение последних 75 лет мировой долг непрерывно растет. Наиболее высокие показатели отмечены в 2020 году – 258% от мирового ВВП. В последующие годы рост экономической активности привел к снижению мирового ВВП на 20 п. п. В 2022 году совокупные долговые обязательства правительств, нефинансовых корпораций и домохозяйств составили $235 трлн, это 238% от мирового ВВП. Почти половина всего долга приходится на США и Китай – 30% и 20% соответственно. Причем долг КНР увеличивался более стремительно, чем ВВП –в 1995 году его доля составляла 1%, в 2022-м – 20%.

Другие прогнозы по госдолгу:

Китай – рост до 100,1% от ВВП страны к 2027 году, а в 2028 – 104,3%;

США – 123,3% ВВП в 2023 до 137,5% в 2028-м;

Россия – рост до 21,2% в 2023 и снижение до 18,2% в 2028-м;

Украина – 88,1% ВВП в 2023, более 100% в 2025, 94,6% в 2028.

Увеличение долга говорит о замедлении экономического развития и увеличении бюджетного дефицита, но риск дефолтов остается низким. При этом эксперты МВФ подчеркивают, что существенное увеличение бюджетного дефицита в Соединенных Штатах вызывает наибольшее беспокойство.

МВФ ожидает замедление ВВП в странах с развитой экономикой с 2,6% в 2022 году до 1,5% в 2023-м и до 1,4% в 2024-м. Прогнозируется умеренное снижение темпов роста государств с формирующимся рынком и развивающихся – с 4,1% до 4%. Ожидается, что глобальная инфляция будет неуклонно снижаться – с 8,7% в 2022 году до 6,9% в 2023-м и 5,8% в 2024-м. Базовая инфляция тоже уменьшится, но вряд ли вернется к целевому показателю до 2025 года.

Восстановление в сфере услуг во всех странах почти завершено, и высокий спрос, который поддерживал экономики, ориентированные на услуги, в настоящее время ослабевает. Ужесточение условий кредитования оказывает давление на рынки жилья, инвестиции и активность – особенно в странах с более высокой долей ипотечных кредитов с регулируемой процентной ставкой или там, где домохозяйства менее готовы или способны вкладывать деньги в свои сбережения. В некоторых странах участились банкротства фирм.

Инфляция и экономическая активность сформированы прошлогодним шоком цен на сырьевые товары. В экономиках, сильно зависящих от российского импорта энергоносителей, наблюдался более резкий рост цен, а темпы развития экономики замедлились там намного сильнее, чем в других странах. Переход от более высоких цен на энергоносители сыграл большую роль в повышении базовой инфляции в Европе, в отличие от США, где давление базовой инфляции вместо этого отражает напряженность на рынке труда.

Цены на сырьевые товары могут стать более волатильными на фоне климатических и геополитических потрясений, что представляет серьезный риск дефляции. В период с июня по конец сентября 2023 года цены на нефть выросли примерно на 25% на фоне продолжительного сокращения поставок со стороны ОПЕК Плюс, Организации стран-экспортеров нефти, прежде чем упасть примерно на 11%. Цены на продовольствие остаются повышенными и могут быть еще более подорваны эскалацией боевых действий в Украине, что приведет к еще большим трудностям для многих стран с низким уровнем дохода.

Ожидается, что инфляция продолжит снижаться, поскольку центральные банки сохраняют жесткую позицию и избегают преждевременного смягчения. Как только процесс дезинфляции прочно закрепится, а краткосрочные ожидания и целевые показатели станут очевидными, будет уместным постепенное снижение учетной ставки при сохранении приверженности ценовой стабильности.

Со временем потребуется отменить субсидии на энергоносители, сохраняя при этом защиту уязвимых слоев населения. Это также будет способствовать снижению инфляции. Среднесрочные перспективы глобального роста остаются слабыми, особенно для стран с формирующимся рынком и развивающихся. Они будут более медленно приближаться к уровню жизни в государствах с развитой экономикой, иметь ограниченные бюджетные возможности и повышенную долговую уязвимость.

Специалисты МВФ считают, что в условиях замедления темпов роста, повышения процентных ставок и сокращения бюджетных возможностей структурные реформы становятся ключевыми – в первую очередь они должна коснуться сфер управления странами, регулирования бизнеса и внешнего сектора. Аналитики отмечают, что вероятность жесткой посадки уменьшилась, но баланс рисков для глобального роста по-прежнему смещен.