читайте также

Перспективы мировой недвижимости: инвесторы охотятся за топ-локациями

Фото: JLL

Глобальный рынок недвижимости в первой половине 2025 года сохранил устойчивость, несмотря на рост геополитической и экономической неопределенности, отмечено в исследовании JLL. На динамику повлияли торговая политика США, быстрые изменения в налоговой и регуляторной среде и продолжающиеся конфликты. В ближайшие месяцы все более значимыми для рынка будут замедление экономического роста и высокие строительные издержки.

Ключевые сделки и структура инвестиций

Часть компаний приостановила проекты или скорректировала планы инвестиций, но при этом фиксировались крупные сделки. Во втором квартале Panattoni передала в аренду 885 тыс. кв. футов (около 82 тыс. кв. м) GXO Logistics в Великобритании. LXP Industrial заключила сделку на 1,1 млн кв. футов (примерно 102 тыс. кв. м) с глобальным логистическим оператором в Гринвилле, Южная Каролина. BroadRange Logistics подписала предварительный договор на 309 тыс. кв. футов (около 29 тыс. кв. м) в Атланте.

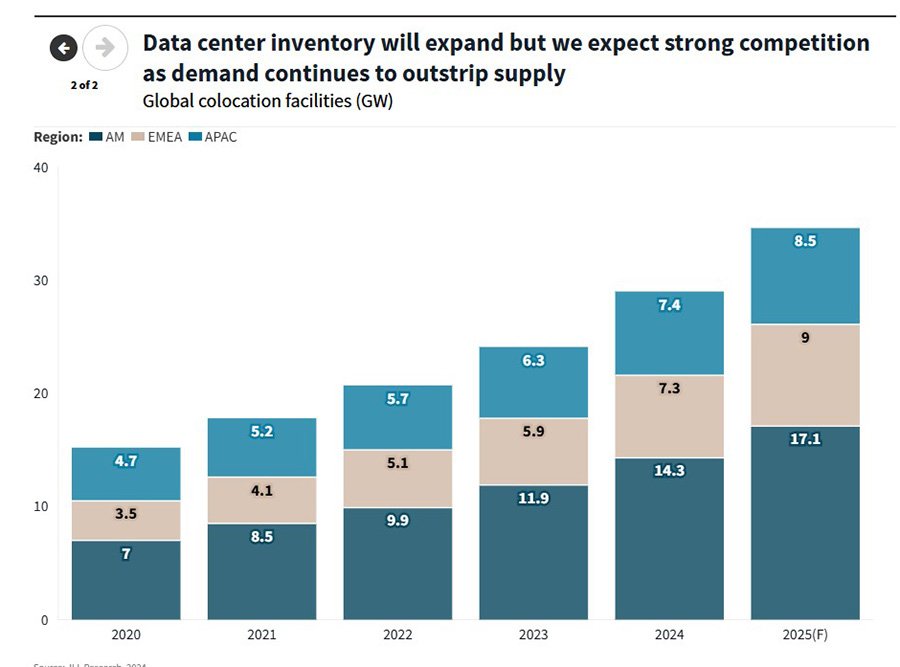

В некоторых регионах растут требования к производственным площадям. В Европе дополнительный импульс создает увеличение оборонных расходов, особенно в Германии. Жилая недвижимость опирается на расширение базы активов и демографию, а предложение дата-центров не успевает за спросом.

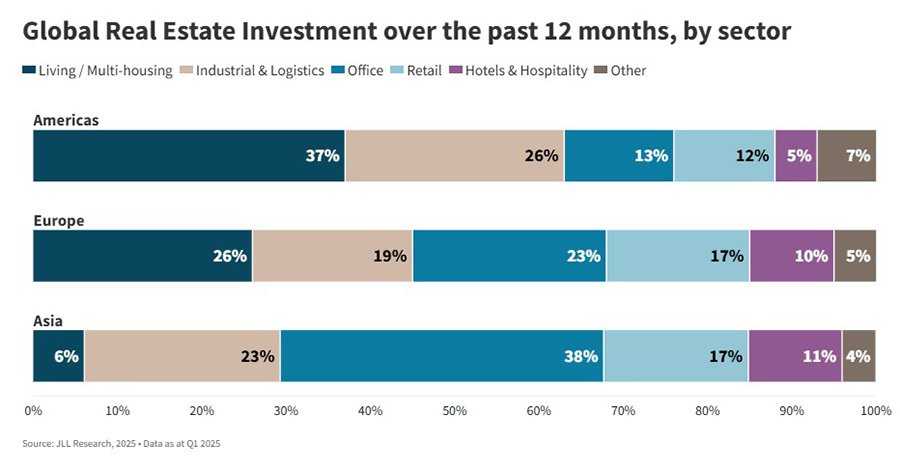

По данным JLL, распределение инвестиций по сегментам заметно варьируется между регионами. В жилом секторе и индустриально-логистическом сегменте крупнейшие доли пришлись – 37% и 26% соответственно. Наибольшая концентрация инвестиций в офисы отмечена в Азии (38%).

К середине 2025 года сектор недвижимости сохранял запас прочности. Коррекция цен уже произошла, и риск дальнейшего удешевления оценивается как минимальный. В Северной Америке и EMEA сокращение объемов строительства снизило вероятность переизбытка площадей и давления на ставки, хотя одновременно усложнило планы арендаторов из-за нехватки качественных объектов. В первой половине 2025 года жилая недвижимость демонстрировала устойчивость. Логистический сектор, несмотря на рост затрат, сохранял потенциал для развития. Дополнительным фактором поддержки стало удешевление заемного капитала.

Арендаторы и трансформация офисного спроса

Ожидание слабого роста в сочетании с колебаниями цен усилило внимание бизнеса к контролю расходов. По данным опроса JLL Occupier Pulse, меры по укреплению позиций приняли 40% респондентов в США, 54% – в Азиатско-Тихоокеанском регионе и 57% – в EMEA. Часть арендаторов откладывает расширение площадей, однако JLL ожидает, что в 2025 году общий объем сделок превысит показатели прошлого года благодаря стабильному спросу в центральных деловых районах. В первой половине года KPMG заключила контракт на 33 тыс. кв. м во Франкфурте, перенесла офис из аэропортовой зоны в центр города.

Запрос на гибкость и снижение рисков становится все более заметным. Растет использование форматов гибких и управляемых офисных пространств, увеличивается интерес к вариативным условиям аренды как в деловых центрах, так и в индустриально-логистическом секторе. В сфере производства и распределения компании арендуют краткосрочные площади у сторонних операторов, перенаправляют грузы в свободные торговые зоны или на таможенные склады и все чаще ограничиваются продлением текущих договоров.

Корпоративные стратегии ускоряются там, где яснее требования к портфелю. Стремление усилить присутствие сотрудников в офисах ограничивается необходимостью жестко контролировать расходы. В EMEA 34% клиентов отложили сделки и 23% – подписание контрактов; в Азии пауза зафиксирована у 20% компаний, в США – у 6%. В более широком масштабе сохраняется курс на «правильный размер» портфеля и трансформацию офисов в пространства «по назначению». При этом все больше арендаторов стараются не ограничивать себя жесткими обязательствами.

Инвестиционный цикл и стоимость капитала

Январские прогнозы JLL в целом подтвердились. В Северной Америке и Европе нехватка востребованных площадей усилилась: новые проекты откладываются, рост строительных затрат и инфляция снижают рентабельность, а удешевление заимствований в США оказалось слабее ожиданий.

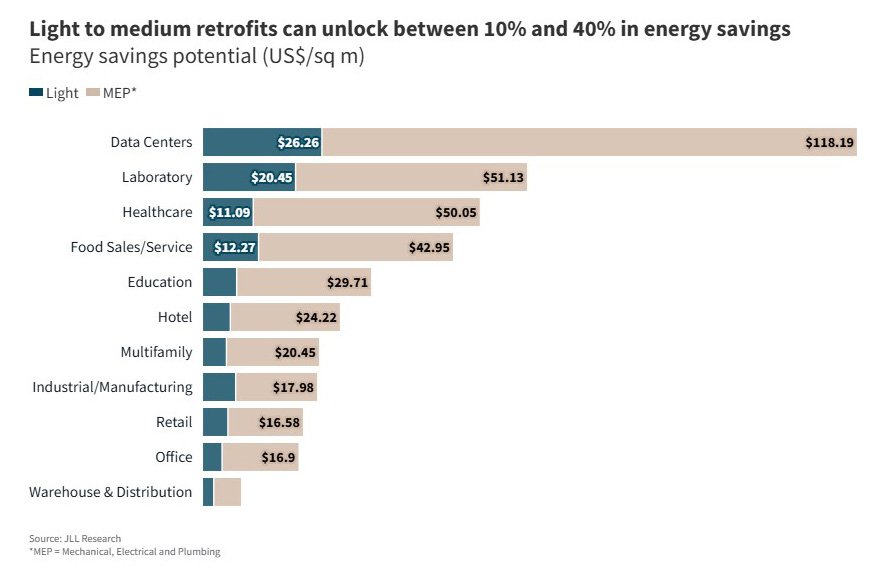

Исключение составляют дата-центры. Во втором квартале одобрена инициатива Blackstone в Северо-Восточной Англии на £10 млрд, при этом крупнейший пенсионный фонд Великобритании USS выразил готовность вложить до £250 млн. В США JLL Capital Markets обеспечила свыше $1,2 млрд строительного финансирования для расширения кампусов The BlackChamber Group в Северной Виргинии — крупнейшем мировом кластере дата-центров, где суммарная проектная мощность четырёх площадок превысит 740 МВт. По оценкам JLL, именно в этом сегменте сосредоточен наибольший потенциал энергосбережения: модернизация механических, электрических и инженерных систем (MEP) позволяет снизить эксплуатационные расходы более чем на $118 за кв. м, что значительно превышает возможности других типов недвижимости.

Новый инвестиционный цикл находится на ранней стадии, и это создает благоприятные возможности для вложений. Исторически сделки, заключенные после масштабной переоценки активов, приносили повышенную доходность на пятилетнем горизонте. В 2025 году процесс созревания цикла идет медленнее, чем ожидалось. Кредитные рынки остаются открытыми, конкуренция между банками и фондами сужает спрэды. В Европе и Австралии ставки уже пошли вниз, а в США рассматривается дальнейшее снижение. Период наиболее выгодного входа растянется на 2025–2026 годы.

Токио оказался одним из первых рынков, где эффект раннего восстановления проявился наиболее отчетливо. Иностранные инвесторы воспользовались низкой стоимостью заимствований, ростом арендных ставок и минимальной вакантностью. В результате объем вложений в недвижимость Японии в первом квартале впервые превысил отметку в 2 трлн иен, что на 23% больше, чем годом ранее.

Модернизация и технологичность объектов

Давление издержек и вопросы энергобезопасности усиливают приоритет модернизации зданий. Инвестиции в обновление существующего фонда рассматриваются уже не только как элемент устойчивого развития, но и как инструмент снижения операционных расходов и управления рисками. В 2025 году приоритетом становятся комплексные энергоаудиты и технико-экономические расчеты, позволяющие определить наиболее эффективные проекты модернизации. Такой подход одновременно отвечает задачам финансовых директоров по сокращению расходов и требованиям советов директоров по движению к «нулевому балансу» выбросов.

Усиливается риск устаревания офисного фонда: от 322 до 425 млн кв. м на 66 ключевых рынках требуют существенных вложений. Высокие расходы на отделку, оснащение помещений и строительство могут откладывать переезды, но стремление сократить операционные затраты нередко ведет к отказу от старых площадей. В Северной Америке и EMEA будет расти доля пролонгаций договоров, а дефицит нового строительства повышает значение реконфигураций и репозиционирования качественно расположенных объектов. Технологическая оснащенность становится критерием привлекательности: компании изучают интеграцию искусственного интеллекта (ИИ) в управление зданиями и планирование портфелей.

Перспективы и региональные различия

Во второй половине 2025 года ключевыми темами становятся устойчивость и гибкость при сохранении высокого уровня неопределённости. Сектор входит в этот период с прочных позиций: угроза переоценки и избытка предложения ограничена, а стоимость заимствований снижается. Интерес к наиболее качественным объектам и оптимизация портфелей будут поддерживать активность инвесторов и арендаторов, а эффект раннего входа позволит закрепить повышенную доходность на начальной стадии нового цикла.

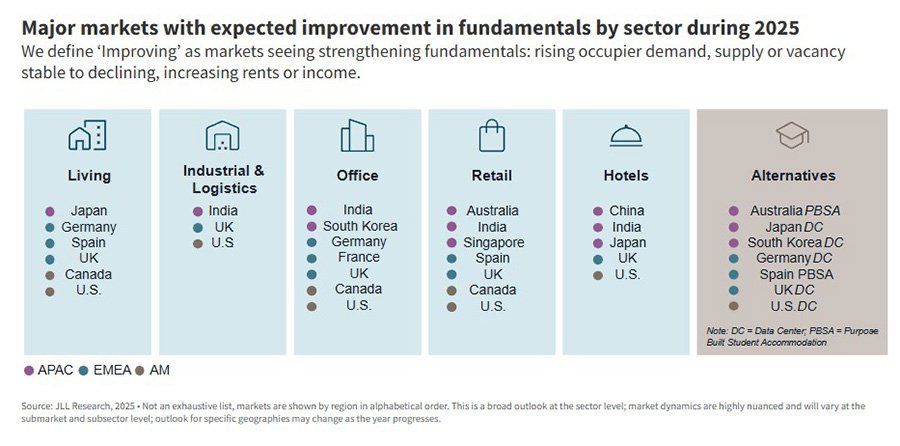

По данным JLL, фундаментальные показатели мирового рынка недвижимости укрепляются: в Азии и Европе растёт спрос на жильё и офисные площади, а индустриально-логистический сектор остаётся драйвером в США, Великобритании и Индии. Параллельно восстанавливаются розничные и гостиничные объекты, а также альтернативные активы, включая студенческое жильё и дата-центры, что придаёт рынку большую сбалансированность.

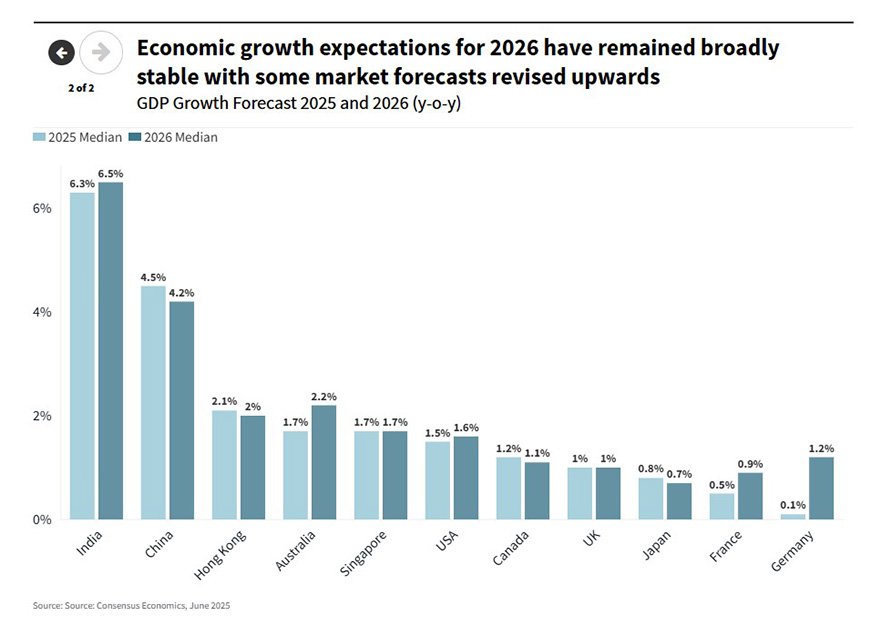

При этом макроэкономический фон будет неравномерным. Consensus Economics прогнозирует ускоренный рост в Азии — в Индии с 6,3% в 2025 году до 6,5% в 2026-м, в Китае — с 4,5% до 4,2%. В развитых экономиках ожидания скромнее: в США около 1,5–1,6%, в Германии рост с 0,1% до 1,2%, во Франции — с 0,5% до 0,9%, а в Великобритании и Японии показатели близки к нулю. Эти дисбалансы будут определять различия в стратегиях инвесторов по регионам, усиливая значимость избирательности и гибкости при принятии решений.