читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Долговая нагрузка застройщиков России достигла максимума за год

Фото: Unsplash

Крупнейшие девелоперы России за год почти на треть увеличили долговую нагрузку. Аналитики связывают это с отменой льготной ипотеки и ростом себестоимости строительства. Компании вынуждены активнее привлекать заемные средства для финансирования проектов на фоне снижения продаж. Рост кредитной зависимости свидетельствует о напряжённости финансовой модели отрасли и росте издержек, пишет ТАСС.

Рост долгов и показатели компаний

Директор группы корпоративных рейтингов агентства Национальные кредитные рейтинги Александр Диваков напомнил, что в финансовой практике показатель долговой нагрузки на уровне 3,0 считается допустимым, а превышение этого значения указывает на рост рисков. В анализ НКР вошли 13 крупнейших застройщиков, совокупно представляющих около 15% рынка. Четыре компании сохранили долговую нагрузку в пределах 2, три — на уровне 4, пять перешли в диапазон от 4 до 10, а у одной показатель снизился с 12 до 10.

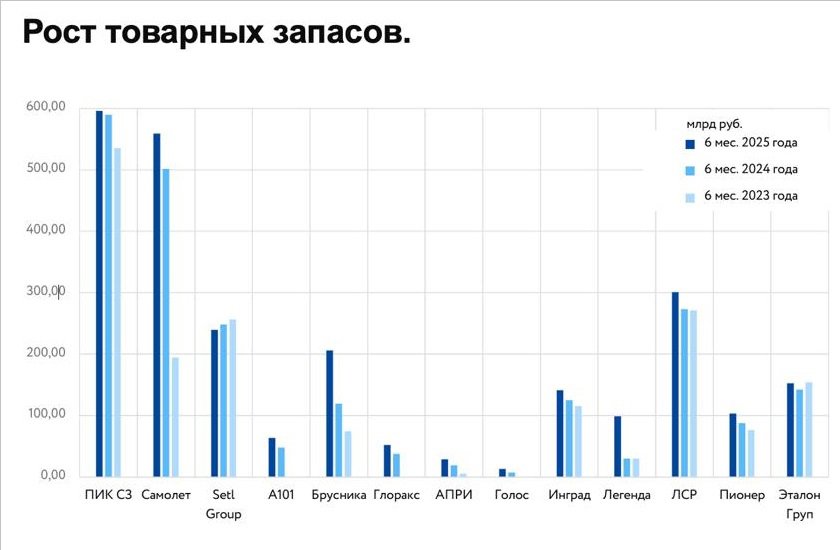

У большинства девелоперов наблюдается рост товарных запасов. В трех крупнейших компаниях с совокупной долей около 9% увеличение не превысило 10%, у четырех застройщиков (3% текущего строительства) рост составил 10-20%, а у пяти с совокупной долей рынка 2% — от 30% до 90%. Наиболее заметное отклонение зафиксировано у компании «Легенда», где запасы выросли более чем на 200%.

Только у четырех компаний достаточность капитала превышает 20%, у такого же количества – ниже 5%, еще у шести – в пределах 5–15%. Качество обслуживания долга снизилось: лишь у трёх девелоперов уровень покрытия процентных платежей OIBDA составляет 3 и выше, тогда как остальные находятся в диапазоне от 1 до 3, что сигнализирует о повышенных рисках.

Минимальная операционная рентабельность в отрасли оценивается в 17%. В трех компаниях она колеблется от 15% до 20%, в десяти – от 20 до 30%, в A101 – свыше 50%. Несмотря на устойчивую маржу, растущие процентные выплаты увеличивают нагрузку на финансовые результаты и сокращают долю прибыли.

Реакция Центробанка

«Ведомости» пишут, что за девять месяцев 2025 года компании с повышенной долговой нагрузкой нарастили обязательства перед банками на 10,2%, тогда как в корпоративном секторе в целом рост составил 6,5%. Ранее, с апреля по сентябрь, действовала надбавка в 20%, благодаря которой был сформирован макропруденциальный буфер капитала объёмом 17 млрд рублей. Общая сумма задолженности, попавшей под действие этой надбавки, достигла 2,1 трлн рублей. Количество организаций, где операционная прибыль не покрывает процентные платежи, увеличилось с 6 в 2024 году до 13 в текущем.

В связи с этим с 1 декабря 2025 года Центробанк повысит надбавку к коэффициенту риска по кредитным требованиям к компаниям с высокой долговой нагрузкой с 20 до 40%, что заденет и девелоперов. По оценке регулятора, дополнительная надбавка не создаст значительной нагрузки на капитал банков и не приведёт к сокращению объемов кредитования. Она станет стимулом для более осторожной работы с компаниями, где долговая нагрузка превышает устойчивые значения. В ЦБ уточняют, что решение не затрагивает валютные кредиты и касается только рублёвых корпоративных заимствований.

Оценки аналитиков и девелоперов

Участники онлайн-дискуссии «ЕРЗ-тренды» пришли к выводу, что при высокой ключевой ставке и снижении продаж застройщики теряют запас прочности, а долговая нагрузка продолжает расти. Формально фиксируется положительная рентабельность, но значительная часть прибыли уходит на процентные выплаты.

Председатель совета директоров ГК «АПРИ» Алексей Овакимян считает, что наблюдаемый на рынке тренд на удорожание жилья, скорее всего, сохранится. На фоне роста себестоимости проектов повышение цен способно частично компенсировать снижение доходности. Товарные остатки могут быть не только проблемой, но и возможностью заработать на инвестициях в построенные объекты.

Директор департамента развития Северо-Западного региона ГК GloraX Олег Громков отметил, что в Санкт-Петербурге сокращается число разрешений на строительство, что сдерживает рост объёмов ввода. Девелоперы, располагающие готовыми земельными участками, находятся в более устойчивом положении, тогда как в Ленинградской области из-за высокой инфраструктурной нагрузки запуск новых проектов откладывается.

Директор по правовым вопросам компании «Разум» Андрей Кардапольцев добавил, что спрос на жилье отстает от ожиданий девелоперов, что усиливает долговое давление. В такой ситуации застройщикам невыгодно досрочно вводить проекты в эксплуатацию, поскольку это повышает расходы по проектному финансированию.

Перспективы рынка

Эксперты International Investment отмечают, что рынок остается напряженным: девелоперы работают в условиях высокой конкуренции, роста себестоимости и удорожания заимствований. При устойчивой рентабельности компании пересматривают стратегии и сокращают издержки, чтобы удерживать стабильность и избежать дальнейшего ослабления финансовых показателей. Российские аналитики считают, что восстановление спроса на первичном рынке возможно не ранее середины 2026 года при условии смягчения ипотечных программ и стабилизации ключевой ставки, но это не очень реалистичный прогноз.