Льготная ипотека в России: сокращение впервые за четыре месяца

Фото: Unsplash

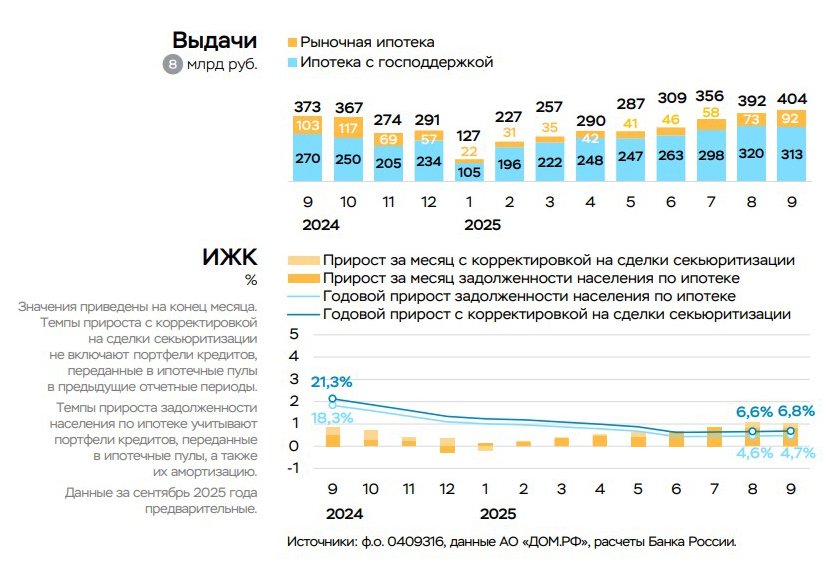

Объем выдачи льготной ипотеки снизился впервые за четыре месяца – с 320 млрд в августе 2025 года до 313 млрд в сентябре, сообщает Банк России. Количество таких кредитов тоже уменьшилось – с 56 000 до 54 000, их доля в общем объеме оказалась минимальной с января.

Эксперты «Дом.РФ» тоже отмечают, что доля ипотечных программ с господдержкой в сентябре стала минимальной с начала года – 58% по количеству и 74% по объему. Одновременно увеличился интерес к рыночной ипотеке: объем таких кредитов составил 92 млрд рублей, что на 20,6% больше уровня августа (73 млрд).

Общий объем ипотечных кредитов за месяц повысился на 3%, до 404 млрд рублей. Задолженность населения выросла до 22,6 трлн или на 0,8%, в августе динамика была немного выше – 0,9%. Это может говорить о постепенном охлаждении спроса на фоне высокой стоимости жилья и ограниченных возможностей для расширения господдержки. Портфель ипотечных кредитов, находящихся на балансах банков, достиг 20,8 трлн рублей (+1%).

Аналитики связывают спад объема льготного кредитования с ослаблением эффекта государственных мер поддержки, в первую очередь «Семейной ипотеки». В сентябре по этой программе банки предоставили 271 млрд рублей – меньше, чем месяцем ранее (278 млрд). Сказывается рост цен на новостройки и сокращение бюджетных компенсаций банкам по субсидируемым ставкам.

При этом в Себрбанке, по данным «Домклик», в сентябре 2025 года объем выдач по «Семейной ипотеке» увеличился на 2,2% по сравнению с августом – почти до 187 млрд рублей. Доля программы снизилась на 1,8 п. п., до 66,7%, но она остается самой востребованной среди всех видов льготного кредитования.

Чаще всего подобные займы брали в Астраханской области, где их доля достигла 86,1%. Близки к этому показателю Республика Адыгея (85,6%) и Краснодарский край (82,1%). Эксперты отмечают, что высокая концентрация выдач в этих субъектах связана с активным строительством и ростом числа семей, подходящих под условия программы.

Среди других видов господдержки наиболее заметный рост в Сбербанке показала IT-ипотека: ее объем увеличился на 11% по сравнению с августом, выдано более 5 млрд рублей. Наибольшая доля зафиксирована в Ярославской, Калининградской и Новосибирской областях – 6,2%, 5,5% и 4,3% соответственно. В то же время снизился интерес к дальневосточной и арктической ипотеке. В сентябре по программе ДВиА Сбербанк выдал около 18,3 млрд рублей – на 8,5% меньше, чем месяцем ранее. Лидерами по доле таких кредитов стали Амурская область (71,1%), Якутия (70%) и Бурятия (68,5%). Впрочем, в целом доля выдач по льготным программам снизилась и в Сбербанке – на 2,4 п. п. относительно августа – до 78,6%.

Эксперт ипотечного рынка Сергей Гордейко отметил, что 6 августа завершился период максимальной компенсации банкам по субсидированным ставкам – 3 п. п. для новостроек и 3,5 для ИЖС. С 7 августа уровень возмещения снижен до 2,5 и 3 п. п. соответственно, что уменьшило привлекательность программ для кредиторов и замедлило выдачи. В сегменте новостроек сформировался баланс спроса и предложения, а другие направления – вторичный рынок и ИЖС – растут значительно медленнее. Старший директор группы рейтингов финансовых институтов АКРА Ирина Носова подчеркивает, что интерес к вторичному жилью связан с его доступностью: разница в цене по сравнению с новостройками достигает 50-60%.

В Т-банке добавляют, что средняя сумма кредита по рыночным программам составляет около 3,5 млн рублей и гасится в три-четыре раза быстрее, чем льготные займы. «Домклик» сообщил, что средняя сумма кредита по рыночным программам в 2025 году составляет около 2 млн руб. Представители ВТБ отмечают, что при текущих ставках рыночной ипотеки клиенты часто рассматривают кредит как временное решение и активно используют досрочное погашение. Специалисты «Дом.РФ» пояснили, что на 10 октября средневзвешенные ставки топ-20 банков по разным программам рыночной ипотеки составляли 21,24-22,81%.

Управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов уверен, что потенциал семейной ипотеки достиг предела. Впрочем, и быстрого роста рыночного кредитования эксперты пока не ждут. Главный аналитик Совкомбанка Анна Землянова считает, что перспективы напрямую зависят от ключевой ставки, и активное восстановление начнется лишь после снижения до 10-12%. Сергей Гордейко полагает, что в этом случае доля госпрограмм может сократиться до 20% от общего объема ипотечного кредитования.