читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Бизнес / Инвестиции / Туризм и отельный бизнес / Недвижимость / Аналитика / Исследования / США / Недвижимость в США / Туризм США 30.11.2025

Как изменился отельный рынок США: слабый турпоток и рост luxury-сегмента

Отельный сектор США завершает 2025 год с умеренным ростом выручки на номер и снижением турпотока, отмечено в исследовании PwC. С января по август 2025 года RevPAR увеличился на 0,2%, среднесуточная ставка выросла на 1%, а загрузка снизилась на 0,8%. Усиливается разрыв между спросом на лакшери и бюджетные сегменты. Одновременно активно внедряется искусственный интеллект, который меняет персонализацию, управление доходами и операционные процессы.

Международный туризм

Въездной турпоток в США остаётся одним из наиболее уязвимых элементов гостиничного сектора. По оценке World Travel & Tourism Council, расходы зарубежных туристов в 2025 году будут на 6,6% меньше, чем в 2024-м, что эквивалентно снижению на 12,5 млрд долларов. Прогноз Tourism Economics также указывает на ослабление динамики визитов — на 8,2%. PwC подчёркивает, что речь идёт о структурном снижении, а не временном отклонении.

Сокращение интереса иностранцев связано с совокупностью факторов: более жёсткими геополитическими условиями, изменениями в глобальных туристических потоках и ростом восприятия США как дорогостоящего направления. Существенную роль играет укрепление доллара в отношении ряда ключевых валют, что делает поездки дороже и ограничивает возможности планировать путешествия в условиях международной инфляции. Особенно чувствительны к этому крупные городские рынки, ориентированные на зарубежных гостей.

Рост туризма на День благодарения 2025 года в США: рекордные поездки и новые возможности для отрасли

Развитие сегментов рынка

Динамика различных категорий отелей расходится под влиянием макроэкономической нестабильности. Ослабление уверенности потребителей и рост неопределённости прежде всего затрагивают домохозяйства с низкими доходами, что ограничивает их способность тратить на необязательные поездки. Это приводит к снижению спроса в нижнем ценовом диапазоне: индекс потребительских настроений Мичиганского университета уменьшился на 21% с сентября 2024 года по сентябрь 2025-го, что напрямую отражается на показателях economy- и mid-scale сегментов. В то же время upscale- и luxury-отели удерживают стабильный поток гостей благодаря высокой платёжеспособности аудитории и росту стоимости активов.

Давление на нижнюю часть рынка усиливает и конкуренция со стороны краткосрочной аренды. Платформы Airbnb и VRBO продолжают расширять альтернативное предложение, ограничивая тарифный потенциал традиционных отелей. В крупных городах это приводит к перераспределению потока гостей и повышенному риску недозагрузки объектов economy-класса.

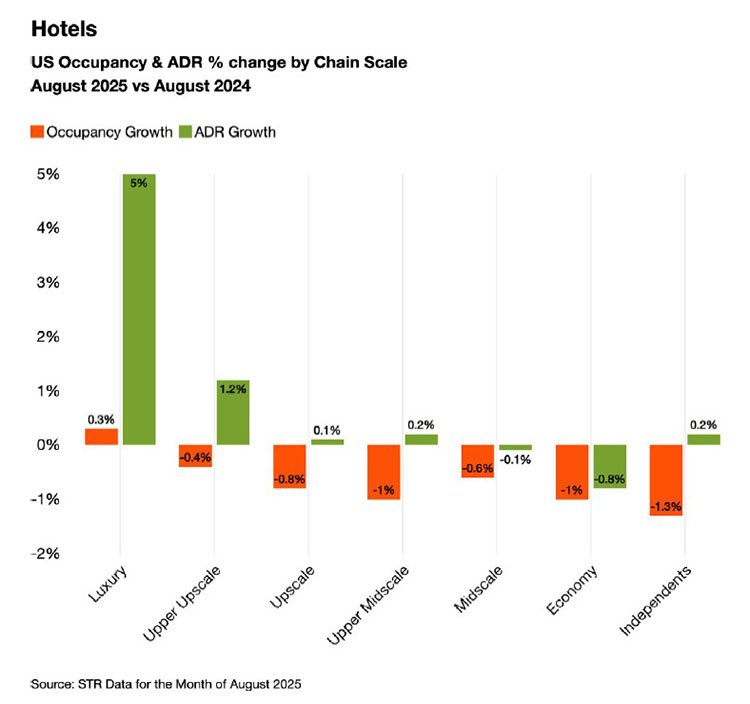

Данные STR подтверждают углубление расслоения: в августе 2025 года luxury-отели показали наибольший рост средней ставки — на 5%, сохранив стабильную загрузку. В upper-upscale ADR увеличился на 1,2% при умеренном снижении загрузки. Средние категории демонстрируют противоположную динамику: в upscale, upper-midscale и midscale ставки снижаются на 0,8–1%, а загрузка остаётся близкой к нулевой. Наиболее слабые результаты наблюдаются в economy и среди независимых отелей: ADR сокращается на 0,8–1,3%, а загрузка — на 1%. Эти данные подтверждают усиливающееся расхождение между верхней и нижней частями рынка.

Технологические изменения

Искусственный интеллект становится одним из ключевых элементов трансформации гостиничной индустрии США, охватывая маркетинг и операционные процессы. По данным PwC, потребительские рынки переходят от традиционных SEO-подходов к моделям, ориентированным на работу ИИ. В течение десятилетия основная часть бронирований формировалась через Google и онлайн-агентства (OTA), однако всё больше путешественников планируют поездки через AI-сервисы, включая получение рекомендаций по отелям в инструментах вроде ChatGPT. По данным исследования Pew Research Center за апрель 2025 года, 57% взрослых американцев используют ИИ несколько раз в неделю.

ИИ активно применяется и в операционной модели отелей. Технологии используются для персонализации сервиса — от формирования индивидуальных предложений до настройки услуг во время проживания — на основе анализа профилей гостей, истории запросов и поведенческих моделей. В управлении доходами алгоритмы обрабатывают данные о бронированиях, локальных событиях, погоде и динамике продаж, корректируя тарифы в реальном времени и повышая точность прогнозов спроса. ИИ также помогает прогнозировать загрузку, управлять рабочими графиками и контролировать энергопотребление за счёт предиктивного обслуживания оборудования.

Отчёт фиксирует измеримый эффект и в колл-центрах гостиничных компаний. По данным PwC, внедрение ИИ снизило долю прерванных звонков на 6–8% и увеличило конверсию бронирований на 25–35%. Одновременно объём входящих обращений уменьшился на 20–30%, а среднее время обработки — на 15–25%, что снижает нагрузку на сотрудников и повышает общую эффективность работы.

Инвестиционные настроения

Инвестиционные оценки гостиничного сектора США демонстрируют устойчивое смещение интереса в сторону объектов верхнего ценового диапазона. По данным Emerging Trends in Real Estate 2026, luxury- и upscale-отели получают наибольшую долю рекомендаций Buy и Strongly Buy, тогда как негативные оценки практически отсутствуют. В midscale-сегменте преобладают нейтральные ожидания, а ограниченная сервисная категория занимает наиболее слабую позицию: доля рекомендаций Sell здесь максимальна, что отражает ограниченный потенциал роста для низшего ценового уровня.

Восприятие текущей стоимости активов подчёркивает эту тенденцию. Luxury-объекты чаще всего рассматриваются как fairly priced или даже недооценённые, что свидетельствует о высокой уверенности инвесторов в способности этого сегмента поддерживать выручку даже при макроэкономической волатильности. Upscale также сохраняет преимущественно позитивные оценки. Напротив, midscale и limited-service чаще признаются переоценёнными на фоне слабой динамики загрузки и давления со стороны краткосрочной аренды, что снижает привлекательность этих объектов с точки зрения долгосрочных инвестиций.

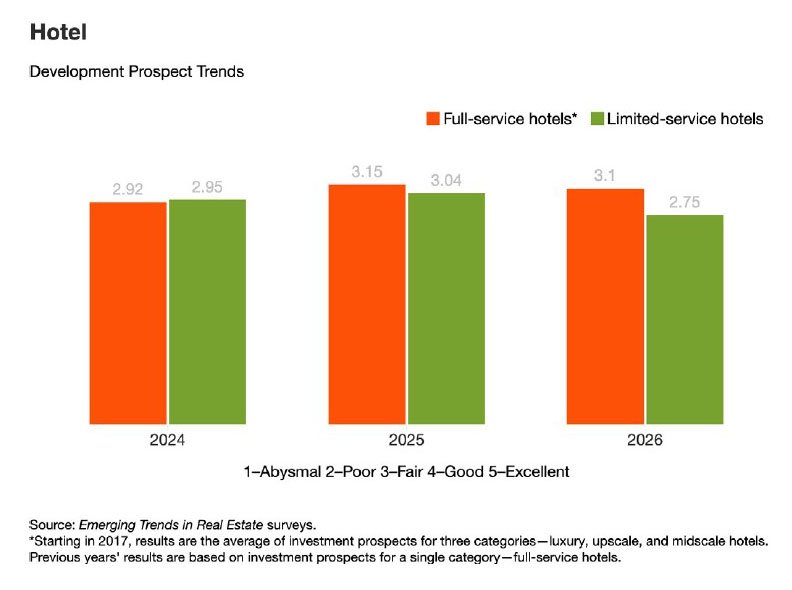

Долгосрочные ожидания подтверждаются и прогнозами развития. Согласно опросам Emerging Trends, перспективы full-service отелей улучшаются в 2025–2026 годах, сохраняя устойчивые значения после роста 2024-го. Для limited-service динамика менее благоприятна: после умеренного улучшения в 2025 году ожидания на 2026 год заметно снижаются. На длинном горизонте 2008–2026 годов тенденция также стабильно указывает на большую устойчивость full-service категорий, в то время как ограниченный формат остаётся более чувствительным к колебаниям спроса и изменениям рыночной конъюнктуры.

Заключение

Перспективы гостиничного рынка США формируются под влиянием разнонаправленных факторов. Иностранный турпоток будет восстанавливаться постепенно: крупные события, включая чемпионат мира по футболу 2026 года, способны лишь частично сократить разрыв между текущими показателями и докризисными объёмами визитов. Дополнительное давление оказывает изменение визовой и миграционной политики, включая ужесточение требований и увеличение сборов, что сдерживает восстановление въездного рынка.

Параллельно усиливается технологическая трансформация. Отели обновляют цифровые платформы и способы структурирования данных, чтобы соответствовать логике работы. Инвестиции в цифровую инфраструктуру становятся необходимым элементом конкурентоспособности: объекты размещения, которые не адаптируются под ИИ-среду, рискуют потерять доступ к аудитории, всё чаще формирующей выбор отеля через интеллектуальные сервисы.

Наиболее уверенные позиции сохраняют luxury-отели, способные повышать тарифы, удерживать стабильный спрос и предлагать персонализированный гостевой опыт. PwC ожидает дальнейшее углубление лакшери-сегмента: стремление высокодоходной аудитории к эксклюзивности, комплексным впечатлениям и индивидуальному обслуживанию формирует устойчивую основу для выручки даже в условиях неоднородного спроса.

Аналитики International Investment отмечают, что внедрение новых технологий и укрепление позиций лакшери-сегмента отражают общемировые тенденции. На зрелых рынках спрос смещается в сторону более дорогих и дифференцированных продуктов, а цифровизация превращается в необходимое условие конкурентоспособности. Операторы, которые совмещают технологическую эффективность с высоким уровнем персонализации, формируют наилучшие предпосылки для роста и остаются наиболее привлекательными для инвесторов: именно этот сегмент демонстрирует устойчивую доходность и прочный потенциал капитализации.