Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Обзоры / США / Туризм и отельный бизнес / Нидерланды / Испания / Турция / Италия / Канада / ОАЭ / Франция 12.01.2026

Регулирование краткосрочной аренды: как меняются рынки

Фото: Storyresidential.com

Рынки краткосрочной аренды по всему миру адаптируются к усиливающемуся регуляторному давлению. Городские и национальные власти последовательно ужесточают правила, вводя требования к регистрации, лицензированию и срокам размещения, чтобы снизить нагрузку на жилой фонд и упорядочить сектор. Анализ Lighthouse показывает, как эти правила отразились на фактических показателях.

Нью-Йорк

Нью-Йорк применяет один из самых жестких режимов регулирования краткосрочной аренды. Закон Local Law 18, действующий с сентября 2023 года, радикально изменил структуру рынка. Сдача жилья на срок менее 30 дней допускается только при проживании владельца в квартире и не более чем для двух гостей. Каждый объект должен быть зарегистрирован, а онлайн-платформы не вправе принимать бронирования по объявлениям без регистрации. Закон был направлен на вытеснение формата самостоятельной аренды квартир и возвращение части жилого фонда в долгосрочный оборот.

Эффект регулирования стал заметен довольно быстро. Если в 2022 году средняя загрузка по городу достигала 35,91%, а в 2023-м находилась на сопоставимом уровне — 35,17%, то в 2024-м снизился до 24,98%. В 2025-м прекратился: за январь–октябрь заполняемость составила 25,34%, слегка превысив уровень предыдущего года, но так и не вернувшись к значениям до ужесточения правил.

Стоимость бронирований росла на протяжении всего 2024 года, достигнув 664 долларов в октябре, 610 в ноябре и максимума 696,40 в декабре. В 2025-м последовала коррекция: средняя забронированная цена за январь–октябрь составила $442,87, что на 24,89% ниже пиковых уровней предыдущего года. При этом Нью-Йорк по-прежнему входит в число самых дорогих городских рынков краткосрочной аренды, значительно опережая большинство других мегаполисов по ценовому уровню.

Амстердам

Регулирование краткосрочной аренды в Амстердаме действует с 2019 года и изначально было ориентировано на ограничение туристического давления в жилых районах Город сократил допустимый срок сдачи недвижимости целиком до 30 ночей в год, обязал владельцев регистрировать объекты и заранее уведомлять муниципалитет о каждом периоде аренды. В отдельных кварталах с высокой нагрузкой были введены прямые запреты на краткосрочное размещение.

Рынок адаптировался к этим условиям без сокращения предложения. В январе 2023 года в Амстердаме насчитывалось 6 015 объектов краткосрочной аренды, к январю 2024-го их число выросло до 7 725. Максимальный объем предложения зафиксирован в августе 2025 года – 8 559, а к январю показатель немного снизился до 8 199.

Заполняемость остается одной из самых высоких среди крупных европейских городов и отличаются выраженной сезонностью. В 2022 году средний показатель достигал 52,19%, в 2023-м выросла до 60,33%, затем снизилась до 53,28% в 2024-м. За январь–октябрь 2025-го уровень стал еще ниже – 50,45%. Если загрузка выше 60% была характерны для конца лета и начала осени, то в прошлом году такой результат зафиксирован только в апреле.

Ценовая динамика тоже колеблется неравномерно. В 2022 году прайс находился в диапазоне $290–305. В октябре 2024-го пиковые значения достигли $435,50. В 2025-м летние максимумы сформировались вблизи $400.

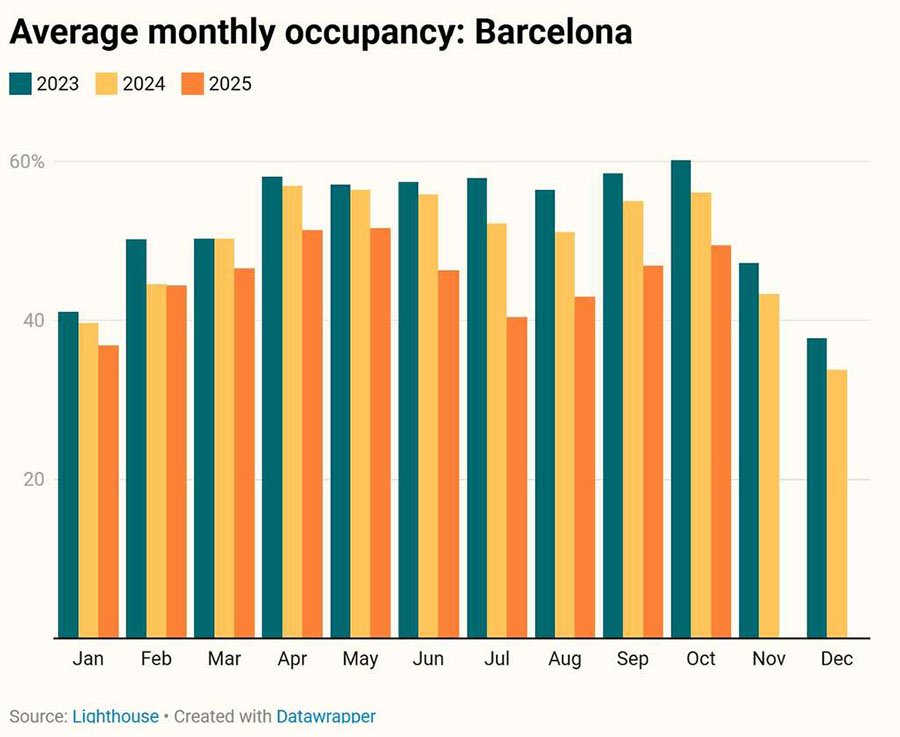

Барселона

Барселона использует один из самых интервенционистских подходов к регулированию краткосрочной аренды в Европе. В августе 2021 года город запретил краткосрочную сдачу отдельных комнат, фактически ограничив легальную деятельность лицензированными туристическими апартаментами. Позднее власти объявили о планах полностью отменить действующие лицензии к ноябрю 2028 года, что означает поэтапный вывод туристических апартаментов с рынка к 2029-му. Эти меры направлены на повышение доступности жилья и снижение туристической нагрузки на жилые районы.

На фоне ужесточения регулирования предложение продолжало расти и достигло максимума в июне 2025-го, когда на рынке насчитывалось 21 815 объектов. Одновременно показатели загрузки ухудшались. В 2025-м средняя заполняемость оказалась на 4 процентных пункта ниже уровня 2024-го и на 7 пунктов меньше значений 2023-го, при этом слабее обычного отработал и высокий сезон.

В предыдущие периоды пиковая месячная загрузка регулярно превышала 55%, однако в 2025-м этот уровень уже не достигался, что отражает более сдержанный спрос в условиях нарастающей регуляторной неопределенности. Ценовая динамика развивалась иначе. В 2022 году пиковые цены брони находились в диапазоне $260–270, в 2023-м выросли до $340–360, а в 2024-м превысили $400, достигнув максимума $408,80 в августе. В 2025-м летние пики сформировались на уровне около $350, а по итогам января–октября средние значения оказались на 5,4% ниже показателей предыдущего года.

Стамбул

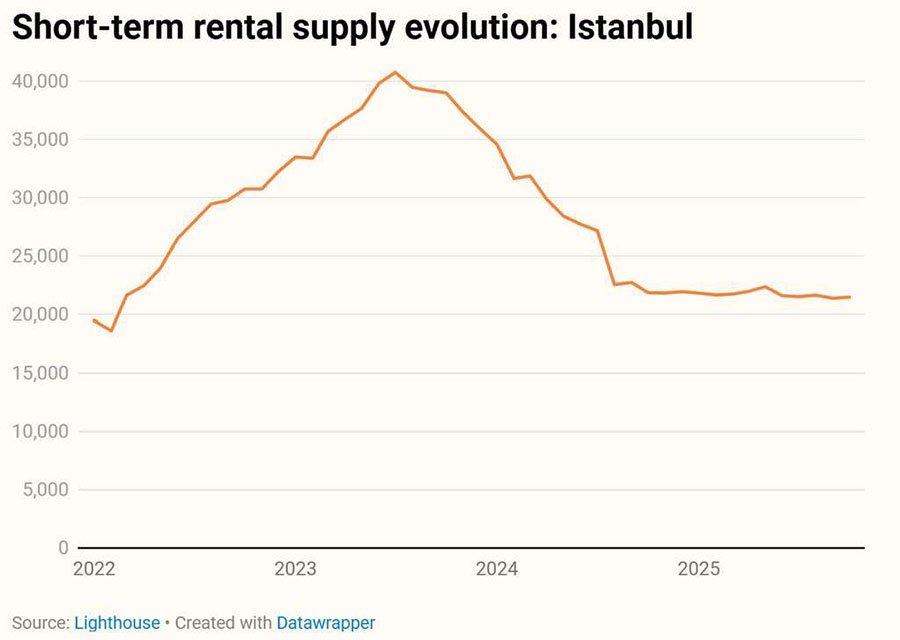

Единые правила регулирования краткосрочной аренды в Турции начали действовать с 1 января 2024 года в рамках закона о сдаче жилой недвижимости в туристических целях. Новый режим ввел обязательное получение государственного разрешения, установил лимит аренды в 100 дней в год и обязал размещать официальный знак у входа в объект. Ключевым барьером стало требование единогласного согласия всех соседей по зданию для получения разрешения, что существенно усложнило легальную работу на рынке. Регулирование действует на национальном уровне и обеспечивается через лицензирование и контроль со стороны платформ.

После введения новых правил объем предложения в Стамбуле резко сократился. В январе 2024 года на рынке насчитывалось 34 576 объектов краткосрочной аренды, тогда как к октябрю 2025-го их число снизилось до 21 469. За этот период предложение уменьшилось примерно на 37,9%, что отражает эффект жесткого административного фильтра.

Показатели загрузки в Стамбуле традиционно ниже, чем в большинстве других европейских направлений, и характеризуются выраженной сезонностью. В 2022 году средняя заполняемость составляла 25,33%, в 2023-м снизилась до 19,96%, а в 2024-м опустилась до минимального значения за период — 17,38%. В 2025-м наметилось частичное восстановление: за январь–октябрь загрузка составила 20,21%. Пики по-прежнему приходятся на лето и начало осени.

Ценовая динамика оставалась относительно сдержанной. В среднем за январь–октябрь 2025-го — $122,28, немного превысив среднегодовой показатель 2024-го ($117,62). В пиковые периоды в 2024 году цены достигали $138,30, а в 2025-м максимальные значения, как правило, находились в диапазоне $130–133.

Флоренция

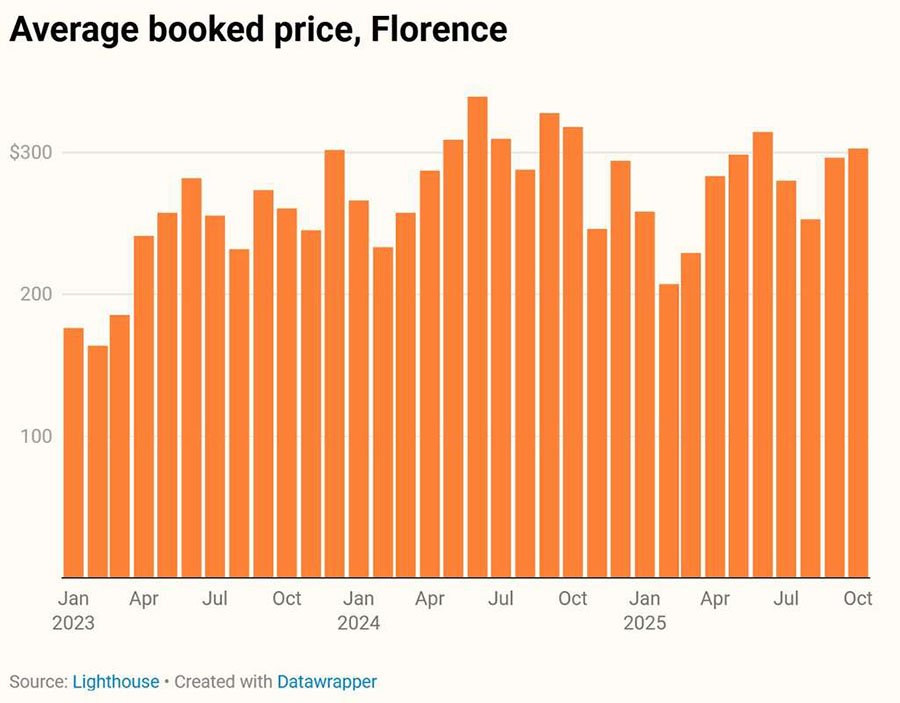

Флоренция ограничила расширение рынка краткосрочной аренды в июне 2023 года, запретив выдачу новых лицензий в историческом центре города, включенном в список объектов Всемирного наследия ЮНЕСКО. Мера была направлена на сдерживание овертуризма и защиту доступности жилья центральных районов. Уже действующие объекты сохранили право работать в рамках так называемых переходных положений, новые лицензии в пределах охраняемой зоны выдавать перестали.

На уровне города в целом объем предложения продолжил расти. В июне 2023 года на рынке насчитывалось 12 520 объектов, а к октябрю 2025-го — 15 431 (+23,3%). Спрос при этом сохранял выраженную сезонность, а загрузка в пиковые весенние и осенние месяцы регулярно превышала 70%.

В 2025-м средняя загрузка снизилась примерно на 2 процентных пункта по сравнению с 2024-м, что связано с более слабой динамикой в высокий сезон. Цены также скорректировались. Средняя забронированная цена за январь–октябрь 2025-го составила $272,35 против $289,73 годом ранее. Если в 2024-м месячные значения часто превышали $300 и достигали пика $339, то в 2025-м этот уровень был преодолен лишь дважды — в июне и октябре. При этом ценовой уровень оставался заметно выше показателей более ранних лет.

Ванкувер

Ванкувер применяет модель регулирования, ориентированную на ограничение инвестиционной краткосрочной аренды. Размещение разрешено только в основном месте проживания владельца или в дополнительном жилом блоке на том же участке. В мае 2024 года власти Британской Колумбии усилили контроль, фактически исключив возможность использования инвестиционных кондоминиумов для краткосрочной сдачи.

После ужесточения правил объем предложения сократился умеренно. В мае 2024-го на рынке насчитывалось 3 427 объектов, а к октябрю 2025-го — 2 965 (–13,5%0. Рынок при этом остается активным, но заметно более компактным. Загрузка демонстрирует устойчивый нисходящий тренд. В 2022 году средний показатель составлял 48,07%, в 2023-м снизился до 44,98%, в 2024-м — до 40,45%. В 2025-м за январь–октябрь заполняемость опустилась до 36,32% при сохранении сезонных летних пиков, которые, однако, оказались ниже уровней предыдущего года.

Цены в высокий сезон скорректировались умеренно. В 2024 году максимальные значения превышали $420, летом 2025-го – $413,50 в июле и $398,00 в августе. Снижение по сравнению с прошлым годом оказалось в пределах 2–5%.

Дубай

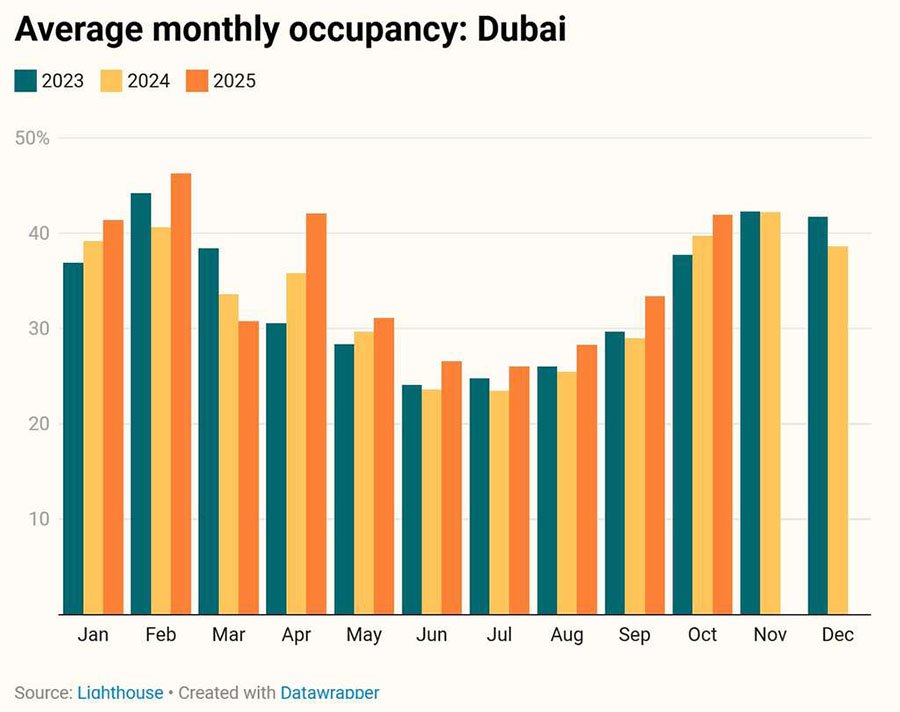

Дубай регулирует рынок краткосрочной аренды через обязательную регистрацию и лицензирование объектов под контролем Департамента экономики и туризма. В отличие от европейских городов, модель ориентирована не на количественные ограничения, а на формализацию и соблюдение стандартов. В 2025 году контроль был усилен за счет проверок нелицензированных объектов и обновления требований к разрешениям и QR-кодам.

Объем предложения сократился незначительно. В январе 2025-го в Дубае насчитывалось 40 464 активных объекта, а к октябрю — 39 176, что соответствует снижению на 3,2%. Рынок при этом остается одним из крупнейших в мире по масштабам краткосрочной аренды. Спрос отличается выраженной сезонностью. В зимние месяцы 2025-го загрузка выросла, достигнув 46,3% в феврале против 40,6% годом ранее. Летом показатели традиционно значительно ниже, с разрывом около 20 процентных пунктов по сравнению с зимним пиком.

Цены следовали той же сезонной логике. В декабре 2024 года средняя стоимость достигала $457,80, в начале 2025-го зимний максимум составил $382,10, а летом наблюдался минимум до $182,90 в августе.

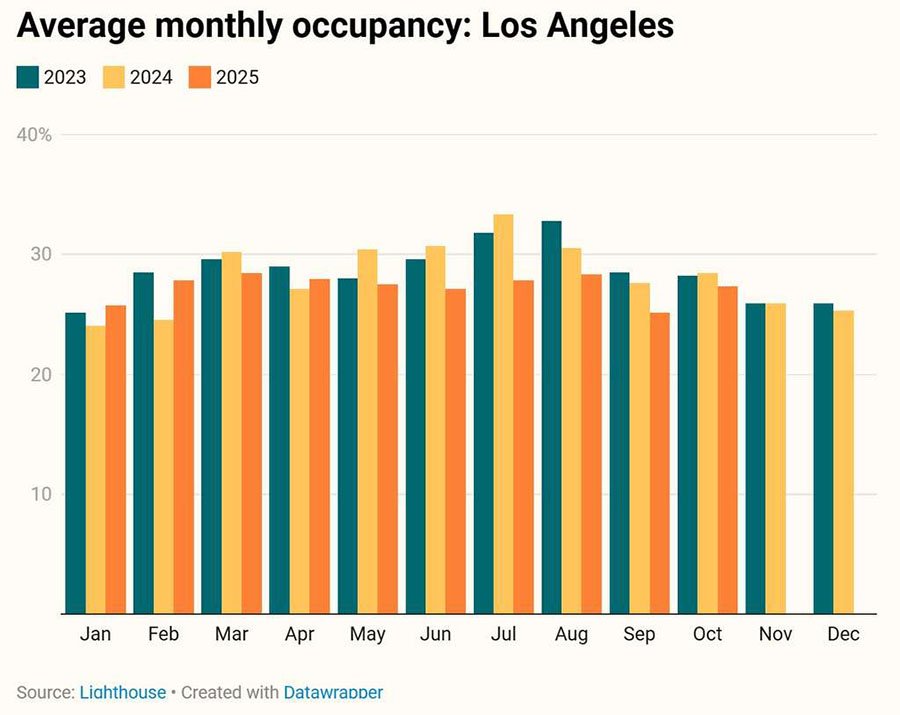

Лос-Анджелес

Лос-Анджелес регулирует краткосрочную аренду через систему home sharing, ограничивая размещение в основном жильем, используемым владельцами для проживания. Дополнительные правила ввели власти округа. Полностью они вступили в силу в октябре 2024 года, усилив требования к регистрации и допустимым форматам размещения.

Рынок – один из крупнейших по абсолютному объему, однако динамика предложения изменилась. С января 2022-го по октябрь 2025-го количество объектов выросло на 36,6%, но в 2025-м наметилось сокращение: с 36 043 в январе до 34 966 в октябре. Загрузка стабильная, но сезонные колебания сузились. В 2025-м показатели колебались в диапазоне 25–28%, а в предыдущие годы летние пики превышали 32–33%.

Цены после резкого роста в 2024-м скорректировались. В 2023-м в среднем $407,27, в 2024-м —$470,83, а в 2025-м за январь–октябрь плата снизилась до $413,24.

Франция

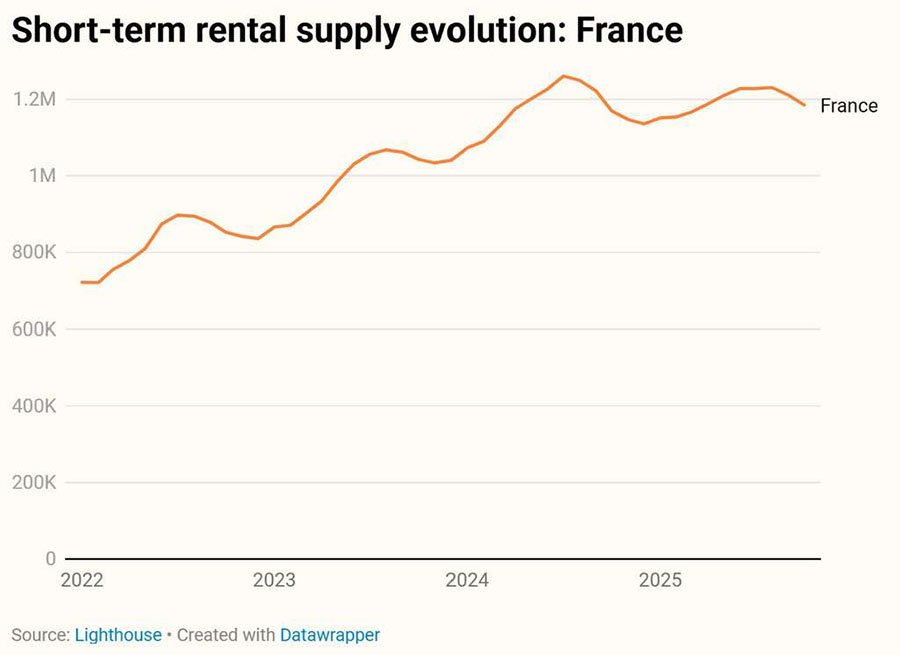

Франция ужесточила правила в конце 2024 года, приняв закон Le Meur. Он дал муниципалитетам право снижать лимит аренды основного жилья с 120 до 90 ночей в год, ужесточил требования к энергоэффективности и сократил налоговые льготы для владельцев. В стране более 1,18 млн объектов. Объем предложения продолжал расти в 2024-м и достиг пика в июле во время Олимпийских игр в Париже, после чего в 2025-м перешел к снижению.

Загрузка имеет выраженный сезонный характер. В 2023-м средний показатель достигал 38,4%, в 2024-м снизился до 34,5%, а в 2025-м за январь–октябрь составил 29,0%, отражая более слабый высокий сезон. Цены также скорректировались. В 2023-м летние пики достигали $205,70, в 2024-м — $241,90. В 2025-м максимальные значения снизились до $216,30.

Саудовская Аравия

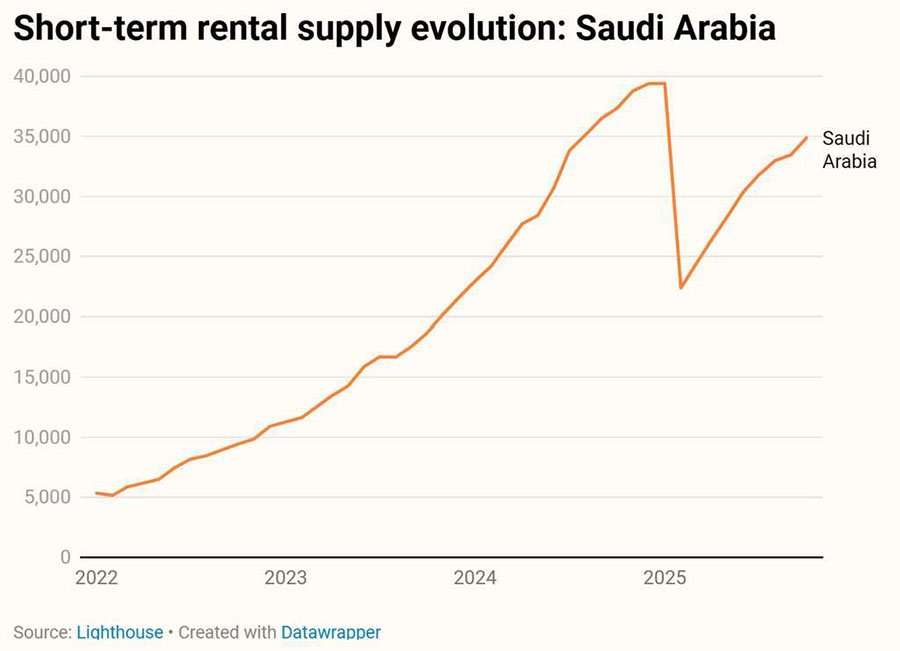

Саудовская Аравия внедрила строгую систему лицензирования. Владельцы обязаны получать разрешения через государственный портал, а с марта 2025 года платформы были обязаны удалять объявления без действующих лицензий. Эффект контроля оказался мгновенным. В январе 2025-го предложение достигало 39 401 объекта, однако уже весной сократилось до 22 369. К октябрю рынок частично восстановился — до 34 865.

Загрузка оставалась низкой и колебалась в диапазоне 11–19%, отражая стадию формирования рынка и избыток предложения. Цены также демонстрировали нисходящую динамику. Средняя в 2023 году — $235, в 2024-м — $196,45, с января по октябрь 2025-го — $191,29.

Заключение

Аналитики International Investment отмечают, что регулирование краткосрочной аренды не приводит к универсальному сокращению рынков, а меняет логику их работы. В большинстве юрисдикций предложение приспосабливается к новым правилам, тогда как динамика загрузки и цен определяется характеристиками направления и состоянием туристического спроса. В этих условиях возрастает значение точечной аналитики и регулярного анализа рыночных показателей.

Для инвесторов это означает переход сегмента в более сложную и капиталоемкую фазу. Ужесточение правил почти повсеместно сопровождается ростом операционных и административных затрат — от лицензирования и соблюдения формальных требований до ограничений по срокам размещения и допустимым форматам объектов. Одновременно с этим сужается выбор активов для входа на рынок и повышаются требования к проработке проектов.

Дополнительным фактором становится усиливающееся расслоение рынков. В наиболее жестко регулируемых городах сокращение предложения поддерживает высокий ценовой уровень, но снижает гибкость инвестиционных стратегий. В менее ограниченных юрисдикциях сохраняется масштаб, однако доходность становится более чувствительной к качеству управления.