Операционная прибыль отелей Европы: маржа, RevPAR и расходы

В первой половине 2025 года гостиничный рынок Европы перешёл к более умеренной динамике после этапа активного восстановления, следует из отчета Cushman & Wakefield. Доходы отелей увеличивались преимущественно за счёт тарифов, тогда как рост загрузки оставался ограниченным. Это усилило различия между регионами и городскими рынками, а операционная прибыль стала ключевым показателем устойчивости сектора.

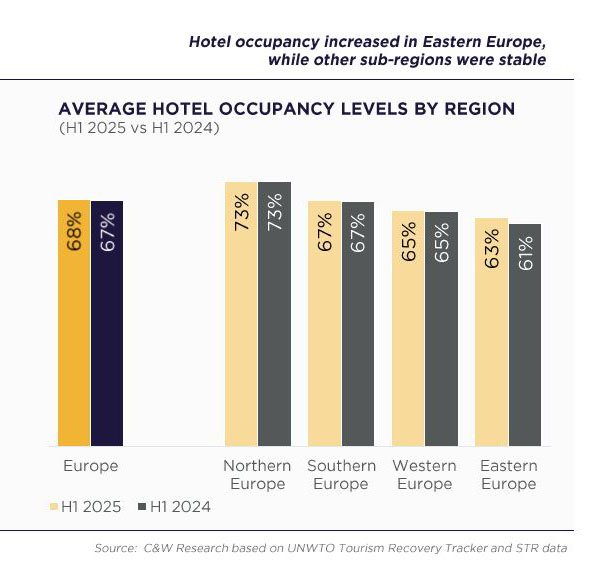

Загрузка отелей Европы

Средний уровень загрузки отелей в Европе в первой половине 2025 года составил 68%, увеличившись на 1 процентный пункт по сравнению с аналогичным периодом 2024 года. Наиболее заметный прирост зафиксирован в Восточной Европе, где показатель повысился с 61% до 63%. В Северной Европе заполняемость сохранилась на уровне 73%, в Южной — 67%, в Западной — 65%, что отражает стабилизацию ситуации в большинстве субрегионов.

Средняя загрузка по Европе по-прежнему оставалась более чем на два процентных пункта ниже допандемийных значений, которые в первой половине 2019 года приближались к 70%. Это сохраняет потенциал дальнейшего восстановления, прежде всего на рынках с более сдержанной динамикой спроса. Самые высокие показатели заполняемости в первой половине 2025 года были зафиксированы в Ирландии, Великобритании, Испании и Нидерландах. Из 26 стран, представленных в отчёте, рост загрузки по сравнению с прошлым годом отмечен в 21, при этом наиболее выраженная динамика наблюдалась в Латвии, Болгарии и Хорватии.

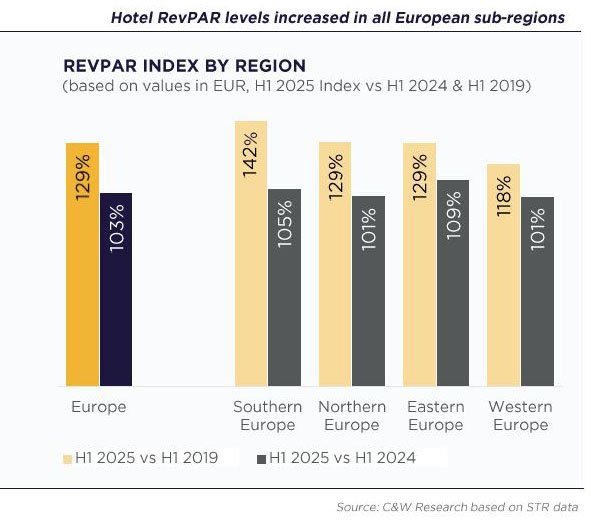

Доходы за номер в отеле Европы

При умеренной динамике загрузки рост доходов на номер в первой половине 2025 года формировался главным образом за счёт цен. Средний RevPAR по Европе достиг €98, что на 3% превысило показатель первой половины 2024 года. Увеличение было связано с ростом средней дневной ставки примерно на 2,1%, тогда как вклад заполняемости оставался ограниченным.

На региональном уровне рост RevPAR носил универсальный характер. В среднем по Европе индекс доходов на номер составил 129% по отношению к первой половине 2019 года и 103% — по сравнению с 2024 годом. Наиболее значительное превышение допандемийных значений зафиксировано в Южной Европе, где показатель достиг 142% к уровню 2019 года и 105% к прошлому году. В Северной и Восточной Европе индекс также составил 129% относительно доковидного периода, при этом годовая динамика достигала 101% и 109% соответственно. В Западной Европе рост оставался более сдержанным: 118% к 2019 году и 101% к первой половине 2024-го.

На страновом уровне наиболее существенный годовой прирост RevPAR зафиксирован в России (+23%), Латвии (+13%) и Болгарии (+12%). В целом шесть европейских стран продемонстрировали увеличение показателя более чем на 10%. Среди крупнейших городских рынков самые высокие абсолютные значения RevPAR достигнуты в Париже, Женеве и Риме. Наиболее заметная динамика по сравнению с первой половиной 2024 года наблюдалась в Москве (+33%), Санкт-Петербурге (+30%), Риге (+16%), Вильнюсе (+15%) и Варшаве (+13%).

Структура затрат и изменение маржи в отелях Европы

В первой половине 2025 года операционные расходы европейских отелей в среднем выросли примерно на 2% по сравнению с аналогичным периодом 2024 года. Наиболее заметное увеличение затрат зафиксировано в Варшаве и Будапеште, при этом в обоих случаях рост расходов был перекрыт более высокой динамикой доходов, что позволило улучшить итоговую маржу.

Ключевой статьёй затрат оставался фонд оплаты труда. В среднем расходы на персонал увеличились почти на 4%. Париж стал исключением: здесь затраты на заработную плату сократились, однако это сопровождалось снижением загрузки на 5,2 п.п. При одновременном ослаблении RevPAR рост операционной прибыли был обеспечен преимущественно за счёт сокращения издержек.

Прочие операционные расходы в среднем выросли примерно на 1%. В ряде рынков затраты на коммунальные услуги снизились в диапазоне от 2% до 14% на номер. На этом фоне Манчестер выделялся резким ростом коммунальных расходов — на 51%, что оказало заметное давление на финансовый результат.

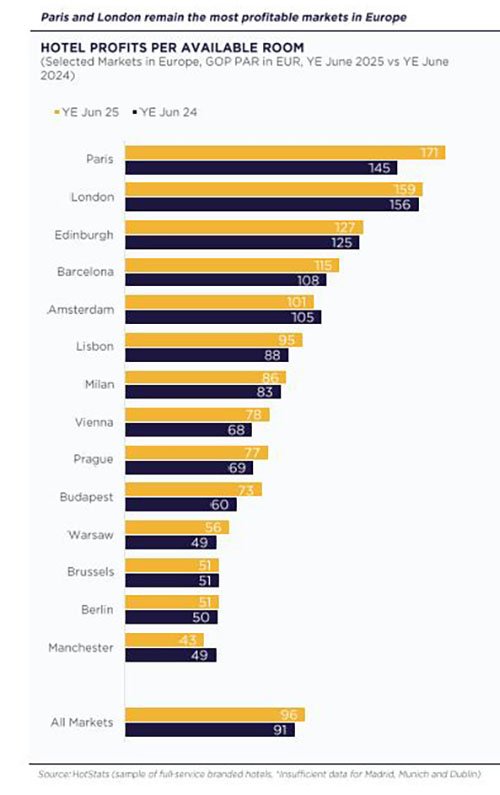

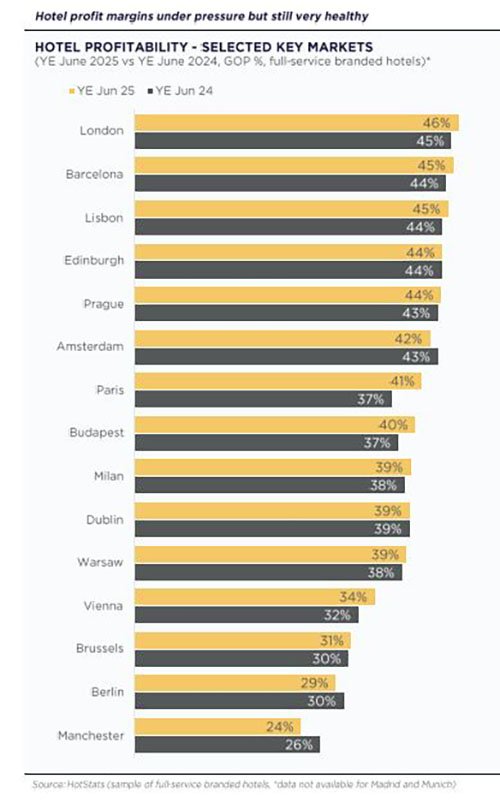

Прибыльность отелей Европы по ключевым городским рынкам

Крупнейшим рынком Европы по абсолютной операционной прибыли стал Париж. По итогам двенадцатимесячного периода, завершившегося в июне 2025 года, показатель GOP PAR достиг €171 — максимального значения среди рассматриваемых городов. Операционная маржа составила около 41%, уступая ряду других рынков. Улучшение итоговой прибыли было обеспечено в основном за счёт сокращения затрат, при этом загрузка снизилась на 5,2 п.п., а динамика RevPAR оставалась слабой, что указывает на затратный характер роста прибыльности.

Лондон сохранил лидерство по уровню операционной маржи — 46%. GOP PAR достиг €159, обеспечив второе место. Доходы и расходы росли умеренно, однако сокращение RevPAR ограничивало потенциал дальнейшего улучшения результатов, а индекс прибыльности по сравнению с 2024 годом снизился до 92%. В Эдинбурге маржа GOP находилась на уровне около 44%, а GOP PAR достиг €127, что обеспечило третье место в Европе по абсолютной прибыли на номер. Рост расходов был компенсирован стабильной доходной базой без выраженных перекосов между выручкой и затратами.

В Барселоне и Лиссабоне маржа GOP составила около 45%, а GOP PAR достиг €115 и €95 соответственно, что отражает опережающую динамику выручки по сравнению с расходами. Сопоставимые значения зафиксированы в Праге — 44% и €77. В Вене при более умеренном уровне GOP PAR вырос до €78 за счёт роста доходов при контролируемом увеличении затрат.

В Будапеште индекс GOP PAR достиг 116% в годовом выражении при абсолютном значении €60 и росте маржи до 40%. В Варшаве показатель увеличился до €56 при индексе прибыльности 114% несмотря на рост издержек. В обоих случаях улучшение результатов обеспечил опережающий рост доходов.

В Амстердаме при марже около 42% и GOP PAR €105 увеличение расходов совпало с ослаблением доходной базы. Более выраженное ухудшение зафиксировано в Берлине и Манчестере: в первом случае маржа снизилась до 29% при GOP PAR около €51, во втором значения опустились до 24% и €43 на фоне сокращения выручки и роста затрат.

Заключение

По итогам двенадцатимесячного периода, завершившегося в июне 2025 года, ключевым индикатором состояния гостиничного рынка стали абсолютные значения операционной прибыли. Распределение GOP PAR подтвердило высокую концентрацию финансовых результатов в крупнейших городских рынках Европы при сохранении разрыва между лидерами и остальными направлениями.

Рост GOP PAR по сравнению с аналогичным периодом годом ранее зафиксирован в 12 из 14 ключевых рынков. Среднее увеличение по выборке брендированных полноформатных отелей составило около 6%, что подтверждает сохранение положительной динамики даже при замедлении темпов восстановления. Наиболее существенный вклад обеспечили рынки с высокой базой доходов и устойчивым спросом, в том числе в периоды крупных событий, что усилило эффект масштаба.

Разрыв между результатами брендированных полноформатных отелей и независимых объектов сохранился. Аналитики International Investment отмечают, что более высокие темпы роста прибыли у сетевых операторов отражают преимущества масштаба, стандартизированных операционных моделей и более эффективного управления доходами и затратами. Устойчивость операционной маржи остаётся одним из ключевых факторов инвестиционной привлекательности гостиничного сектора, что подтверждается сохраняющейся активностью сделок и интересом к активам с предсказуемыми денежными потоками.