читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

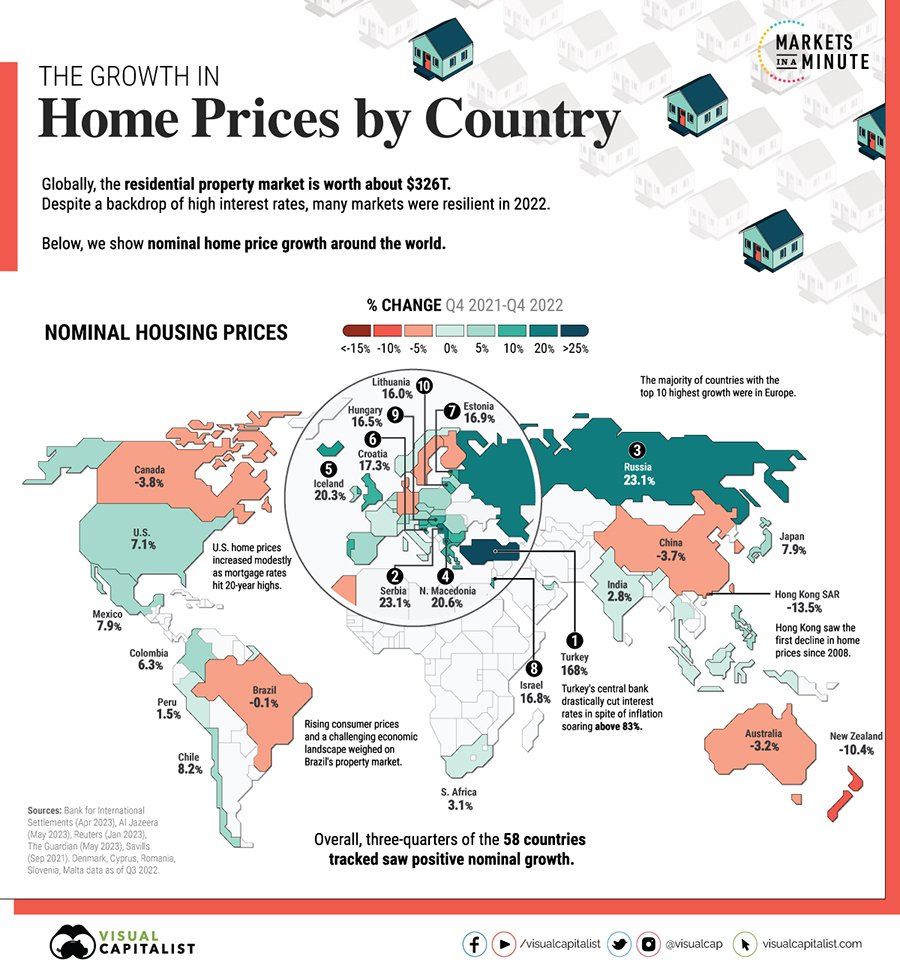

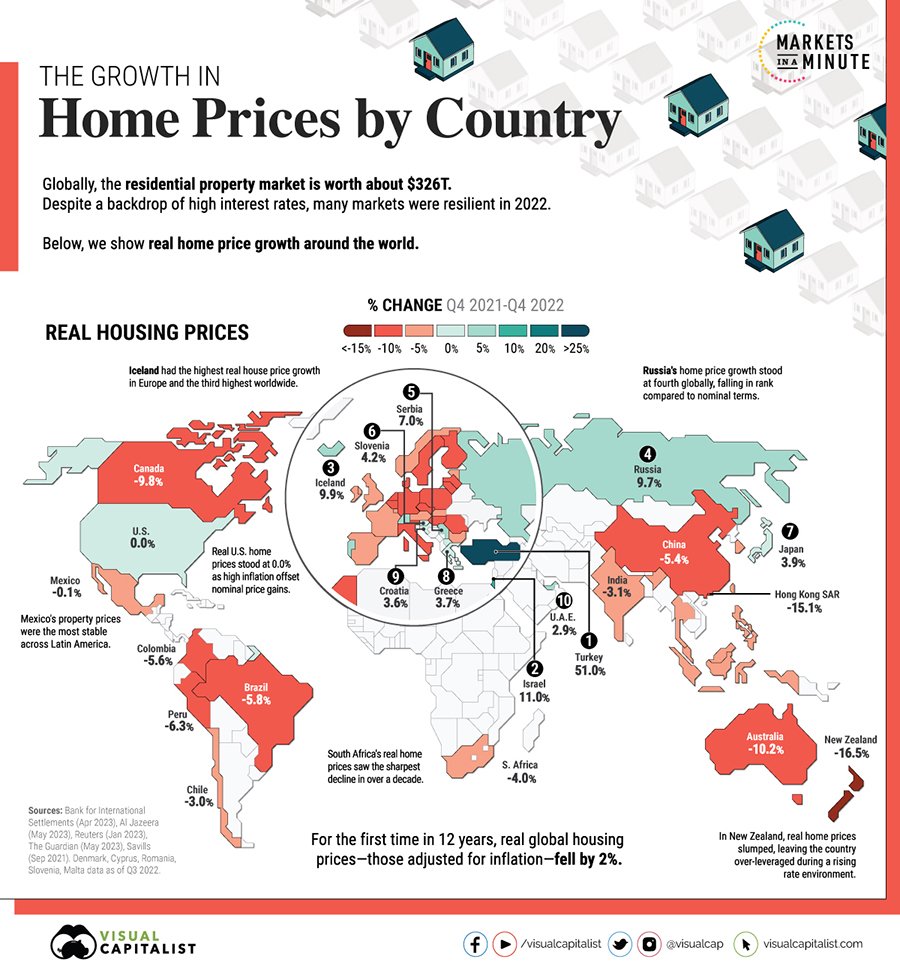

Рейтинг изменения цен на жилье в разных странах мира

Фото: Visual capitalist

Visual capitalist составил график изменения цен на жилую недвижимость в 58 странах на основании данных Банка международных расчетов (BIS) с 4 квартала 2021 года по аналогичный период 2022-го. Максимальный рост стоимости жилья – номинальный и реальный – отмечен в Турции, как и во многих других исследованиях. А вот дальнейший перечень отличается, на втором месте по увеличению номинальных цен, к примеру, Сербия, на третьем Россия.

Цены на недвижимость в Турции подскочили почти на 168% на фоне стремительной инфляции. Реальное изменение меньше, в пределах 51%, но и этот показатель превышает параметры других стран. В исследовании отмечается, что спрос на недвижимость в Турции увеличился, несмотря на столь резкое повышение, потому что правительство резко снизило процентные ставки с 19% до 8,5%, чтобы поддержать слабеющую экономику.

По номинальной стоимости за Турцией следуют Сербия и Россия – рост на 23,1%. При этом с учетом инфляции увеличение цен на жилье в Сербии составило лишь 7%, а в РФ – 9,7%. Существенно изменились номинальные цены в Северной Македонии (+20,6%), Исландии (+20,3%), Хорватии (17,3%). Также в первую десятку по этому показателю вошли Эстония, Израиль, Венгрия и Литва.

По реальной стоимости среди указанных государств после Турции лидирует Израиль (+11%), а в Эстонии, Венгрии и Литве жилье подешевело. В Европе к росту цен привели сильный рынок труда и низкие процентные ставки, которые, впрочем, к концу 2022 году удвоились.

Большой рост номинальных цен отмечается в Словении (+15,4%), Болгарии (+13,4%), Греции (+12,2%) и Португалии (+11,3%). При оценке реальной стоимости получилось, что в Словении жилье подорожало на 4,2%, а в Болгарии подешевело на 3,2%. Существенно отличаются показатели Великобритании – изменение номинальной стоимости +10%, реальная имеет отрицательное значение (-0,7%). В Словакии эти показатели тоже сильно отличаются – от +9,7 до -4,8%, а в Польше разрыв еще больше – от +9,3% до -6,9%. А максимальная разница зафиксирована в Латвии – от +9,1% до -10,2%.

Реальное понижение цен наряду с номинальным повышением отмечено и во многих других странах. Среди них Ирландия – плюс 8,6% и минус 0,2%, Чили – плюс 8,2% и минус 3%, Греция – плюс 6,9% и минус 7,5%, похожие показатели в Румынии. Номинальные цены на жилье в США выросли чуть более чем на 7%, в то время как реальное увеличение на уровне 0%. В этой стране наблюдается стабильно низкий уровень предложений, а цены остаются на 45% выше уровня, существовавшего до пандемии.

В Испании номинальные цены выросли на 5,5%, а реальные понизились на 1,1%. В Швейцарии зафиксирован рост по обоим показателям – 5,4% и 2,4%. В Италии номинальная стоимость увеличилась на 2,8%, а реальная снизилась аж на 8%. В нескольких странах жилье подешевело при любых методах подсчета. Например, в Южной Корее номинальная стоимость упала на 0,1%, реальная на 5%, в Финляндии -2,3% и -10,2%.

Наибольшее сокращение номинальных цен отмечено в Гонконге (-13,5%). По реальной стоимости (-15,1%) эта страна на втором месте после Новой Зеландии (-16,5%). В Швеции реальная цена упала на 13,7%, в Германии на 12,1%.

В исследовании отмечается, что мировые цены на жилье резко выросли во время пандемии, поскольку центральные банки снизили процентные ставки, чтобы поддержать экономику. Затем ставки начали возвращать к прежнему уровню, и они в среднем выросли на четыре процентных пункта во многих крупных экономиках. Данные по разным странам показывают, что на каждый процентный пункт увеличения реальных процентных ставок темпы роста цен на жилье падают примерно на два процентных пункта.

Кроме того, на динамику цен влияет несколько других факторов, среди которых затраты на строительство, рост доходов, нехватка рабочей силы и увеличение численности населения. Аналитики считают, что при сохранении сильного рынка труда стабильные доходы могут помочь предотвратить падение цен. С другой стороны, покупатели ипотечных кредитов с плавающей процентной ставкой сталкиваются с более высокими расходами и могут оказаться не в состоянии позволить себе новые ставки. Это может увеличить предложение жилья на рынке, что способно привести к снижению цен.