читайте также

Квартиры Копенгагена подорожали на четверть за год

Квартиры Копенгагена подорожали на четверть за год

Испания получила 1,17 млн заявок на легализацию

Испания получила 1,17 млн заявок на легализацию

Нефть вернула филиппинский песо к рекордному минимуму

Нефть вернула филиппинский песо к рекордному минимуму

Британия снизит налог для пабов и музыкальных площадок

Британия снизит налог для пабов и музыкальных площадок

Ирландия готовит налоговый пакет на €1,5 млрд

Ирландия готовит налоговый пакет на €1,5 млрд

ЦБ Турции готовится сохранить ставку на уровне 37%

ЦБ Турции готовится сохранить ставку на уровне 37%

Недвижимость / Инвестиции / Аналитика / Исследования / Турция / Болгария / Хорватия / Венгрия / Словакия / Нидерланды / Япония 03.10.2025

Мировой индекс жилья Knight Frank: динамика цен в 2025 году

Фото: Pexels

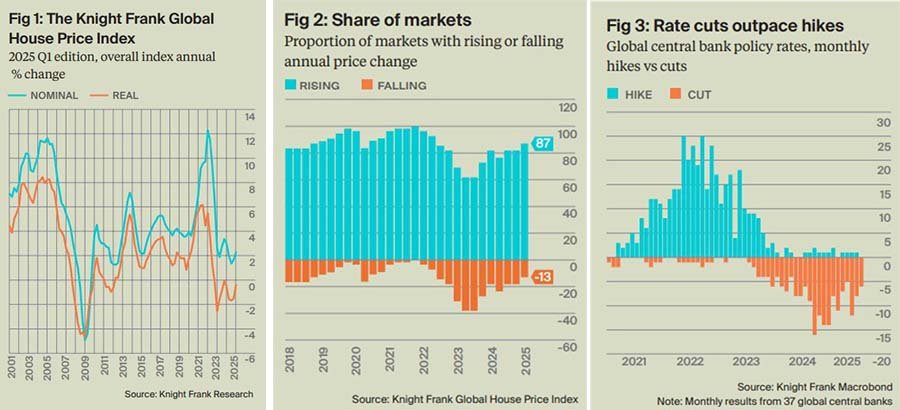

В первом квартале 2025 года глобальный рынок жилья вышел на траекторию умеренного восстановления. По данным Knight Frank, средние цены в 55 странах выросли на 2,3% относительно такого же периода 2024-го. Это лучший результат за три квартала, но инфляция продолжает «съедать» номинальный прирост, и в реальном выражении динамика остается отрицательной.

Умеренное оживление отражает разворот монетарной политики: в начале 2025 года количество снижений ключевых ставок впервые превысило число повышений. Это ослабило давление на ипотеку и позволило рынкам показать положительную динамику. Global House Price Index компании Knight Frank показывает, что ускорение остается скромным – общий показатель по-прежнему ниже долгосрочного уровня в 5,1%.

Турция второй год подряд возглавляет глобальный индекс. В первом квартале 2025 года средняя стоимость жилья там выросла на 32,2% относительно того же периода прошлого года. За квартал прирост составил еще 9,7%, что что выделяет турецкий рынок среди наиболее динамичных. Однако высокая инфляция свела на нет номинальный рост: в реальном выражении индекс показал падение на 4,2%. Инвесторы фактически теряют доходы из-за обесценивания вложений.

Северная Македония заняла второе место в глобальном индексе. За год цены на жилье выросли на 22,6%, а квартальный прирост составил 9,9% – один из самых высоких показателей среди всех рынков. В отличие от Турции, рост здесь сохраняется и в реальном выражении: показатель достиг 24,2%. Португалия занимает третью позицию в мировом рейтинге. За год цены на жилье увеличились на 16,9%, а в первом квартале 2025 года прирост составил 5,7%. Даже с учетом инфляции динамика остается уверенно положительной (+14,8%).

В первую пятерку глобального индекса вошли также Болгария и Хорватия. В Болгарии средние цены на жилье выросли на 15,1% за год, а квартальная динамика составила 4,2%. Реальное повышение достигает 10,6%. В Хорватии показатели чуть ниже, но также впечатляющие: 13,1% в годовом выражении и 4,5% за квартал при реальной прибавке в 9,6%.

На шестом месте Венгрия, где цены выросли на 12,1%, далее следуют Словакия (+11,4%), Нидерланды (+10,6%). За пределами Европы заметны результаты Колумбии (+9,9%) и Японии (+9,5%). Таким образом, в десятке лидеров доминируют европейские рынки: семь из десяти стран показали двузначные темпы роста, что подчеркивает региональную концентрацию ценовой динамики.

В исследовании заметна группа стран с умеренным номинальным ростом, который при пересчете на реальные показатели во многих случаях теряет силу. В Чехии (+9,3%) и Испании (+9,0%) рынок остается выше среднего уровня по миру, но инфляция почти полностью съедает прибавку. В Ирландии (+7,6%) и Греции (+6,8%) сохраняется положительная динамика, в Польше (+6,6%) результат с учетом инфляции близок к нулю.

В Северной Европе разброс еще более заметен. Исландия (+7,0%) и Норвегия (+6,5%) демонстрируют устойчивый рост, тогда как Швеция ограничивается 3,4%. Финляндия же показала минус 6,0% и вошла в число аутсайдеров индекса. В Западной Европе слабейшие результаты демонстрируют Франция и Австрия (по +0,4%), где инфляция превращает номинальный прирост в фактическое снижение. Германия и Бельгия показали около 2–3%, что также указывает на стагнацию.

Азиатские рынки развиваются неравномерно. Индия (+7,7%) и Тайвань (+6,0%) показывают прирост выше среднего, Сингапур прибавил 4,7%, но Южная Корея и Малайзия фактически балансируют на грани стагнации (1,5% и 0,9% соответственно), причем у Малайзии квартальная динамика отрицательная. В Америке лидируют Мексика (+8,2%) и Бразилия (+8,1%). В США (+3,4%) и Канаде (+2,3%) рост остается слабым.

В нижней части глобального индекса оказались рынки с отрицательной динамикой. Наибольшее падение зафиксировано в материковом Китае (–7,5%) и Гонконге (–6,5%). Негативные показатели отмечены также в Новой Зеландии (–1,9%), на Джерси (–3,2%) и в Перу (–0,9%).

Эксперты зафиксировали отрицательные результаты лишь у небольшой группы стран: по данным Knight Frank, рост цен наблюдается в 87% рынков, тогда как в оставшихся 13% фиксируется снижение. Это подчеркивает, что в целом глобальная динамика остается положительной, но отдельные рынки продолжают находиться под давлением.

Перспективы рынка напрямую связаны с денежно-кредитной политикой. Knight Frank отмечает, что именно первые послабления в области ключевых ставок позволили ценам показать рост в начале года. Однако инфляция в ряде стран остается выше целевых уровней, поэтому дальнейшее смягчение будет происходить медленнее, чем хотелось бы собственникам и покупателям. Достижение долгосрочного тренда в 5,1% станет возможным только при сохранении курса на снижение стоимости заимствований.