Тенденции рынка жилья в США: молодежь выбирает аренду

Фото: Unsplash

Для американской молодежи владение жильем утратило статус обязательного жизненного ориентира. Рост цен и дорогая ипотека сделали покупку труднодостижимой, а пандемия закрепила интерес к мобильности и аренде. В исследовании Redfin отмечено, что рост домовладения среди зуммеров и миллениалов застопорился, а у старших групп сохранилась положительная динамика.

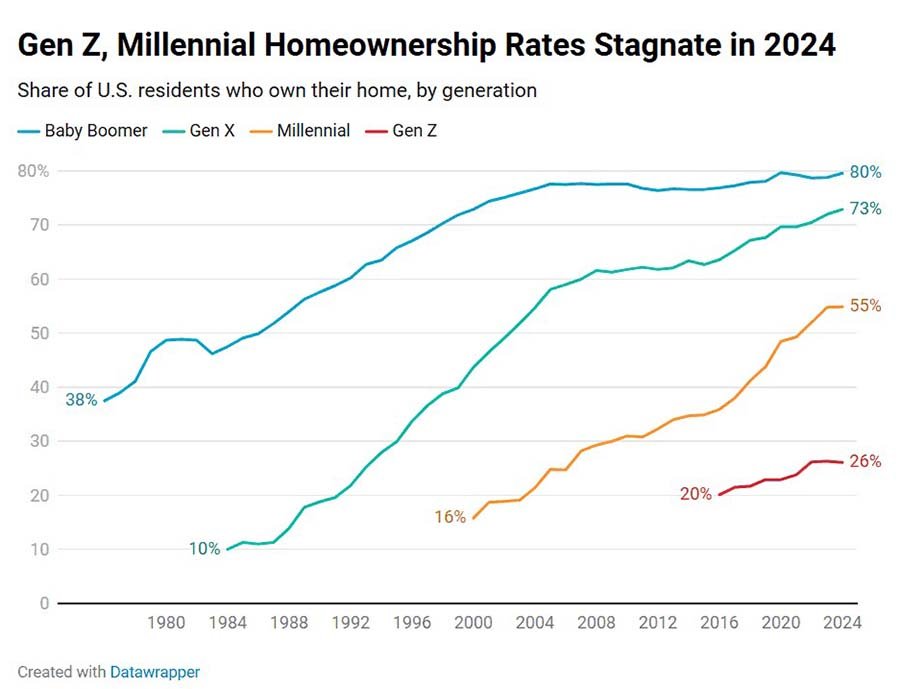

Еще недавно казалось, что молодежь постепенно сокращает отставание. Среди зуммеров – людей, родившихся после середины 1990-х, – доля домовладельцев с 2017 года росла ежегодно, за исключением 2022-го, когда рост остановился на отметке 26,2%. В 2023-м показатель составил 26,3%, но в 2024-м снизился до 26,1%. У миллениалов (1981-1996 гг.) повышение продолжалось без перерывов с 2012 года: в 2023-м уровень достиг 54,8%, а в 2024-м увеличился лишь до 54,9%, что фактически означает стабилизацию.

У более зрелых групп динамика сохранилась. Поколение Х (1965-1980 годы рождения) имело уровень домовладения 72% в 2023 году и 72,9% в 2024-м. Среди бэби-бумеров (1946-1964) показатель поднялся с 78,8% до 79,6%. Для этих категорий даже небольшие изменения считаются значимыми, так как большинство уже давно обеспечено жильем.

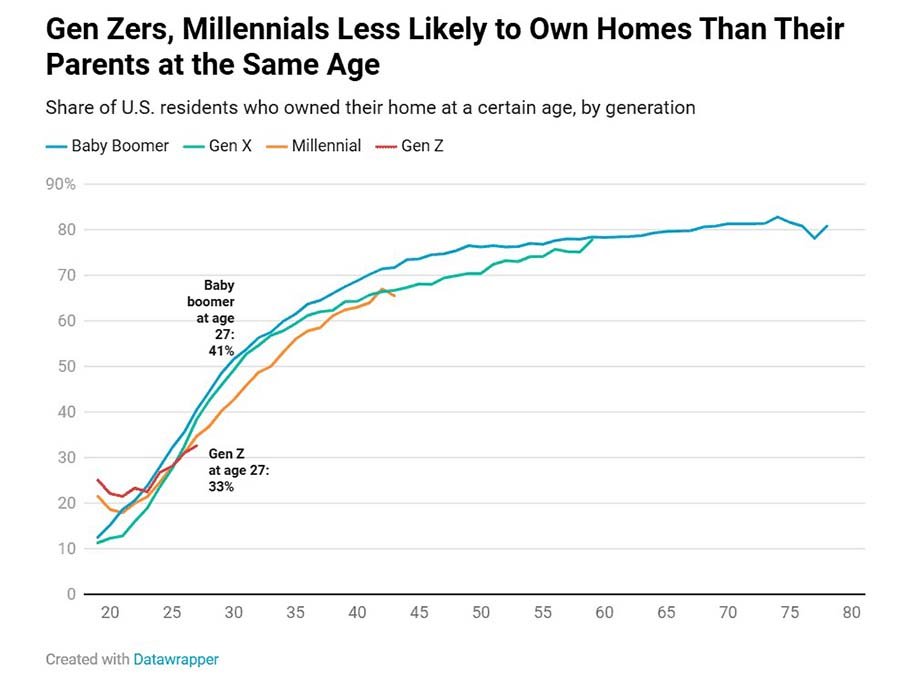

Контраст особенно заметен при сравнении ровесников разных эпох. Среди 27-летних зуммеров в 2024 году жильем владели 32,6%. У поколения X в том же возрасте показатель составлял 38,4%, у бэби-бумеров – 40,5%. Среди 35-летних миллениалов уровень домовладения в 2024 году равнялся 56%, у поколения X в этом возрасте – 59,4%, у бэби-бумеров – 61,5%.

Резкий рост ипотечных ставок стал главным барьером для молодых покупателей. После нескольких лет рекордно низких значений кредиты начали дорожать в 2022 году: средняя ставка выросла с 3% в начале года до 7% к его концу. В 2024-м она удерживалась в диапазоне 6-7%. Высокая стоимость кредитов наложилась на дефицит предложения, что удерживало цены на жилье. Весной 2024 года типичный покупатель платил за дом около 2800 долларов в месяц – это стало историческим максимумом.

Рост зарплат за последние годы не компенсировал подорожание жилья. Доходы увеличивались, но гораздо медленнее, чем стоимость домов и ипотечных кредитов. Молодые люди оказались в особенно тяжелой ситуации, ведь у них нет накопленного капитала или собственной недвижимости, которую можно было бы использовать при покупке следующего жилья.

Ситуацию усугубляет ограниченное предложение. Многие пожилые американцы не торопятся продавать свои дома, приобретенные по низким ставкам, и это сокращает выбор на рынке. Особенно мало доступных вариантов в востребованных районах. При этом аренда остается относительно стабильной по цене, что делает ее более привлекательной на фоне растущих расходов на покупку.

Финансовые трудности дополняются социальными барьерами. У многих молодых сохраняются студенческие долги, мешающие накопить средства на первоначальный взнос. Экономическая неопределенность – угроза замедления экономики, тарифные споры, рост стоимости жизни и нестабильность занятости – делает долгосрочные обязательства еще более рискованными. После пандемии усилилось стремление к мобильности: зуммеры и миллениалы чаще выбирают краткосрочную аренду, работу из разных мест или проживание с семьей, а не покупку дома.

Сказываются и демографические изменения. Молодые американцы позже достигают традиционных жизненных этапов: средний возраст первой матери вырос с 24,9 лет двадцать лет назад до 27,5 лет в 2024 году. Это означает, что многие откладывают покупку жилья вместе с созданием семьи.

Главный экономист Redfin Дарил Фэйрвезер отмечает, что дом для многих американцев по-прежнему символизирует успех и стабильность, но экономические реалии меняют приоритеты. Молодежь чаще выбирает гибкость: аренду на короткий срок, удаленную работу и возможность менять место жительства. При этом многие снимают жилье просто потому, что не могут позволить себе покупку. Фэйрвезер подчеркивает, что покупка жилья по-прежнему может быть выгодным вложением, но у тех, кто не готов к крупному первоначальному взносу, есть иные пути – инвестиции в образование, бизнес или фондовый рынок.

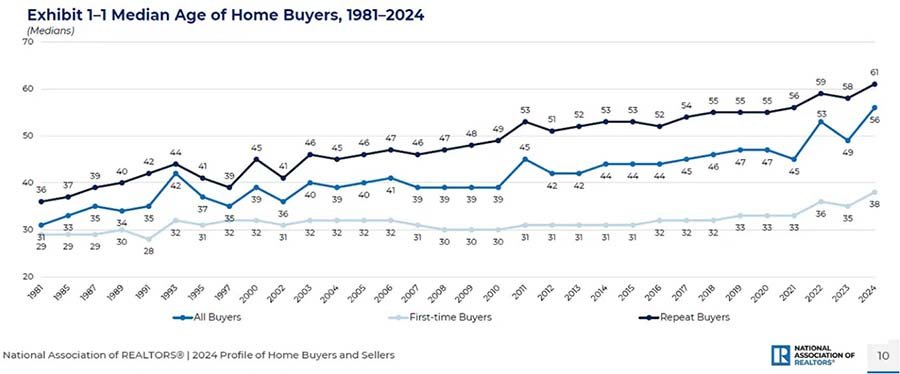

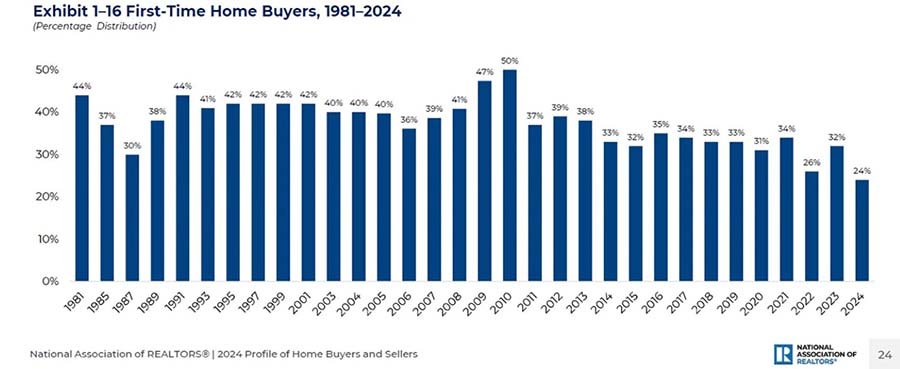

По данным Национальной ассоциации риэлторов, в 2024 году доля покупающих жилье впервые сократилась до 24% – это минимальное значение с начала наблюдений в 1981 году. Средний возраст первого покупателя достиг 38 лет, заключающего повторную сделку – 61 года, что тоже стало рекордом.

Большинство договоров подписывали супруги (62%). Женщины-одиночки составляли пятую часть покупателей, мужчины без семьи – около 8%. На долю гражданских приходилось 6%. Почти три четверти новых владельцев не имели детей младше 18 лет.

Доминировали по-прежнему односемейные дома – около 75% сделок. Новостройки выбирали лишь 15% покупателей – главным образом из-за желания избежать ремонта. При выборе района важнее всего оказывалось качество среды и близость к друзьям и семье. Ключевым фактором была доступность жилья.

Поиск дома в среднем занимал десять недель. За это время покупатели успевали осмотреть около семи объектов, из которых два – исключительно онлайн. Чаще стали использоваться собственные средства, но в сегменте первых покупок 9 из 10 по-прежнему обращались за ипотекой.

Читайте также:

Дом Мэрилин Монро могут снести: владельцы оспаривают статус здания

Аренда в Нью-Йорке снова растет: новые ставки для стабилизированных квартир

Недвижимость США рушит инфляцию: самый сильный спад за 15 лет

Цены на жилье во Флориде упали до минимума за 13 лет

Мировая экономика оживает, но остается уязвимой – прогноз МВФ