читайте также

Литва готовит новые ограничения для россиян и белорусов

Литва готовит новые ограничения для россиян и белорусов

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Фото: РБК

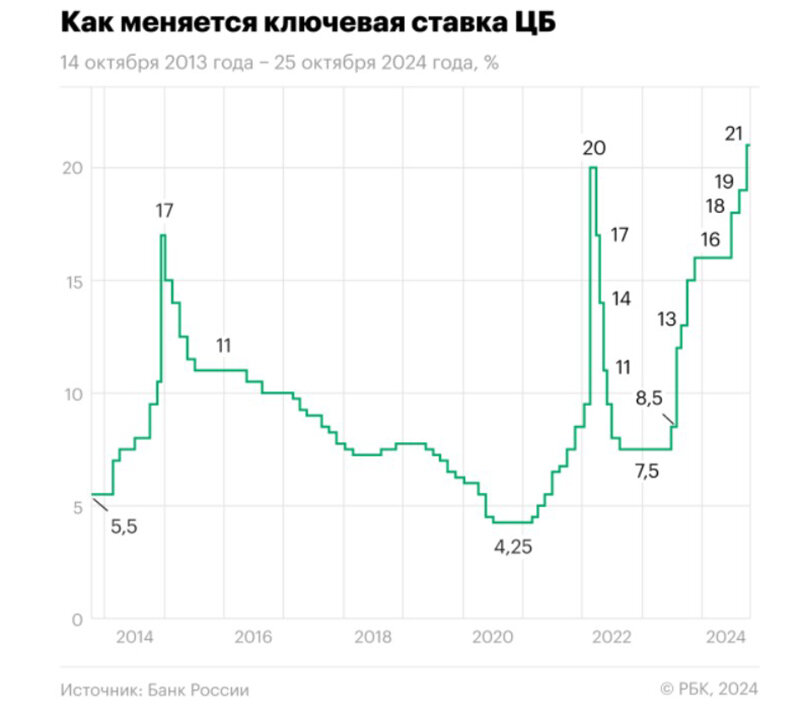

Совет директоров Банка России 25 октября 2024 года повысил ключевую ставку на 200 б. п., до 21% годовых. Решение принято в связи с тем, что инфляция оказалась существенно выше июльского прогноза, а дополнительные бюджетные расходы и дефицит средств увеличились. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайшем заседании, сообщает пресс-служба ведомства.

Председатель Банка России Эльвира Набиуллина отметила, что в августе текущий рост цен с поправкой на сезонность увеличился до 7,5%, а в сентябре до 9,8% в годовом исчислении. Аналогичный показатель базовой инфляции вырос до 7,7% и 9,1% соответственно. Инфляционное давление приблизилось к максимальным значениям с начала текущего года. На 21 октября годовая инфляция составила 8,4% и по итогам 2024-го ожидается в диапазоне 8-8,5%.

Эльвира Набиуллина пояснила, что несмотря на увеличение инфляционных ожиданий, российская экономика продолжает расти, но более умеренными темпами, чем в первом полугодии 2024 года. Замедление в основном связано с нарастанием ограничений на стороне предложения, включая снижение доступности свободных производственных мощностей и трудовых ресурсов. Внутренний спрос поддерживается ростом кредитования и доходов населения и бизнеса, а также увеличением бюджетных расходов. Отклонение российской экономики от траектории сбалансированного роста остается значительным.

Рынок труда остается жестким. Безработица сохраняется на исторических минимумах. Дефицит трудовых ресурсов нарастает в широком круге отраслей. Увеличение заработных плат продолжает опережать рост производительности труда. Денежно-кредитные условия продолжают ужесточаться. С середины сентября повысились ставки денежного и долгового рынка, кредитные и депозитные ставки. Кривая доходности ОФЗ сдвинулась вверх на всех сроках. Однако рост инфляционных ожиданий сдерживает ужесточение условий в реальном выражении.

Высокие рыночные ставки поддерживают сберегательные настроения населения. Завершение с 1 июля безадресной льготной ипотеки, рост ставок и ужесточение макропруденциальной политики привели к охлаждению розничного кредитования. Темпы роста корпоративного кредитования, напротив, остаются высокими из-за значимого вклада менее чувствительных к рыночным ставкам операций. В результате общий кредит экономике по-прежнему растет высокими темпами.

Предполагается, что принятое Банком России решение ускорит формирование денежно-кредитных условий, необходимых для возвращения кредитования к сбалансированному росту. Среднесрочный прогноз обновлен. Ожидается, что инфляция снизится до 4,5-5% в 2025 году и до 4-х в 2026-м. Для возвращения инфляции к цели и ее стабилизации вблизи 4% потребуется значительно более высокая среднесрочная траектория ключевой ставки, чем прогнозировалось в июле. Основные риски связаны с сохранением высоких инфляционных ожиданий и отклонения российской экономики вверх от траектории сбалансированного роста, а также с ухудшением условий внешней торговли.

РБК отмечает, что это стало третьем повышение ставки подряд в 2024 году, это рекордный показатель, которые превысил уровень февраля 2022 года. Тогда ЦБ внепланово поднял ставку до 20% в ответ на резкий отток средств населения из российских банков и для снижения возросших рисков девальвации рубля и инфляции. С апреля 2022 года началось понижение ставки, которое в сентябре дошло до 7,5%, этот уровень держался по июль 2023-го. Летом прошлого года начался новый цикл жесткой монетарной политики. Ставку повышали до 16%, а в июле 2024-го до 18%, в сентябре до 19% и в октябре она достигла нового исторического максимума в 21%.

Экономисты поясняют, что ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который выше ставки ЦБ.

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая отметила, что в предыдущем прогнозе ключевой ставки не были учтены устойчиво высокая инфляция, рост корпоративного кредитования, а также тарифные сюрпризы, расширение бюджетного дефицита, уровень ослабления курса рубля.

Начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» Юрий Кравченко пояснил, что несмотря на высокие темпы роста цен, экономическая активность замедляется не так быстро, как это требуется для возвращения инфляции к целевому уровню регулятора. «Впрочем, инфляция и экономическая активность поддерживаются в том числе факторами, на которые ЦБ не может влиять, поэтому особой разницы в ставке 19% и 21% мы не видим. Однако регулятор вынужден реагировать и использовать доступный ему инструментарий», – добавил он.

Сергей Рогов, руководитель направления по работе с частными клиентами «СберСтрахования жизни» считает важным фактором для дальнейших решений ЦБ темп кредитования. В сегменте физлиц оно замедлилось, а в корпоративном нет. Инфляцию подпитывает и сильный потребительский спрос, по мнению аналитика «Цифра брокер» Ивана Ефанова. Спасательным кругом в этой ситуации мог бы стать импорт, но ограничения, санкции и проблемы с расчетами в иностранной валюте ограничивают эти возможности.

Эксперты считают, что положительная реальная ключевая ставка и ее повышение поддержат курс рубля, поскольку это делает более привлекательными сбережения в национальной валюте. Впрочем, эффект вряд ли будет мгновенным и заметным. Кроме того, приближается налоговый период, подготовка к нему может повлиять на валютный рынок более существенно, чем повышение ключевой ставки. В этот период компании-экспортеры меняют валютную выручку на рубли, чтобы заплатить налоги, и рубль укрепляется. При этом негативно влияет на экономику автономность и замкнутость российского рынка.

Аналитики ждут повышения ставки в декабре до 22%, пишет Finam, однако итоговое решение будет зависеть от того, как быстро российская экономика отреагирует на ужесточение условий кредитования. Например, в «Совкомбанке» прогнозируют повышение в рисковом сценарии до 23%, если инфляция не будет замедляться и составит к концу года 8,5% и выше. О таком же росте говорит руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. Заградительно высокий уровень ключевой ставки в сочетании с повышением налоговой нагрузки на бизнес с 2025 года может привести к сокращению частных инвестиций, а возможно, и закрытию части бизнеса, считает она. Это может негативно повлиять на будущее предложение и развитие экономики, и увеличить риски рецессии или стагфляции. Наталья Мильчакова из Freedom Finance Global отметила, что вопрос о том, когда начнется смягчение денежно-кредитной политики представляется отложенным на достаточно длительный срок, возможно, что до лета, начала осени 2025 года.

Читайте также:

Сбербанк повысил ставки по всем базовым ипотечным программам

В Госдуму внесен законопроект о штрафах и аресте имущества релокантов

Черногория может отменить безвиз для россиян