читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Всемирный банк предрекает стагнацию экономики России

Фото: Pexels

Всемирный банк (WB) предупреждает о затяжном ослаблении российской экономики: в 2025–2027 годах прирост ВВП не превысит 1% в год. Эксперты отмечают охлаждение потребления, дорогие кредиты и сокращение бюджетной поддержки. Российские власти называют происходящее «управляемой посадкой» и рассчитывают, что страна сохранит устойчивость.

Баланс развития нарушен

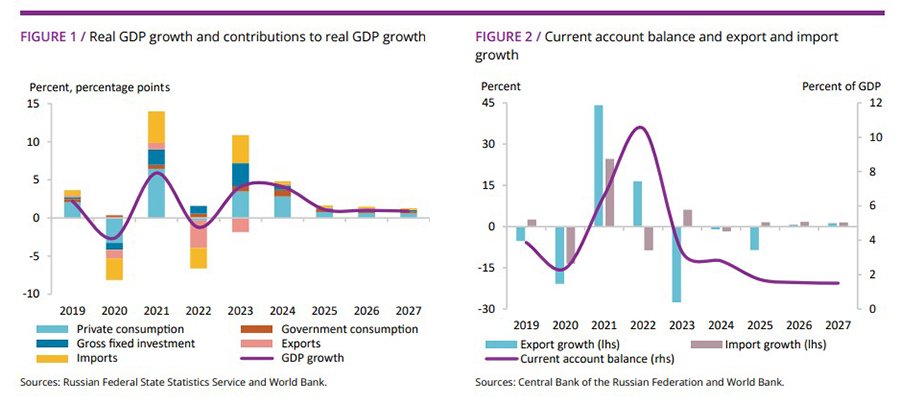

Аналитики WB сообщают, что в первой половине 2025-го рост ВВП составил 1,2% против 4,3% годом ранее. За три предыдущих года совокупный объем стимулирующих мер составил около 11% ВВП – за счет льготного кредитования и использования Фонда национального благосостояния. В отчете подчеркивается, что такая модель роста неустойчива, поскольку усиливает нагрузку на бюджет и повышает уязвимость.

Главным источником развития остается внутреннее потребление, однако оно теряет инерцию. Объем кредитов домохозяйствам за год сократился на 9,4%, а корпоративный сектор фактически остановил привлечение новых средств, что ограничило инвестиционную активность. Общие показатели по займам снизились на 2,7% в реальном выражении. Доля просроченных платежей выросла до 12,1% против 7,6% годом ранее – это сигнал о растущих рисках в финансовой системе.

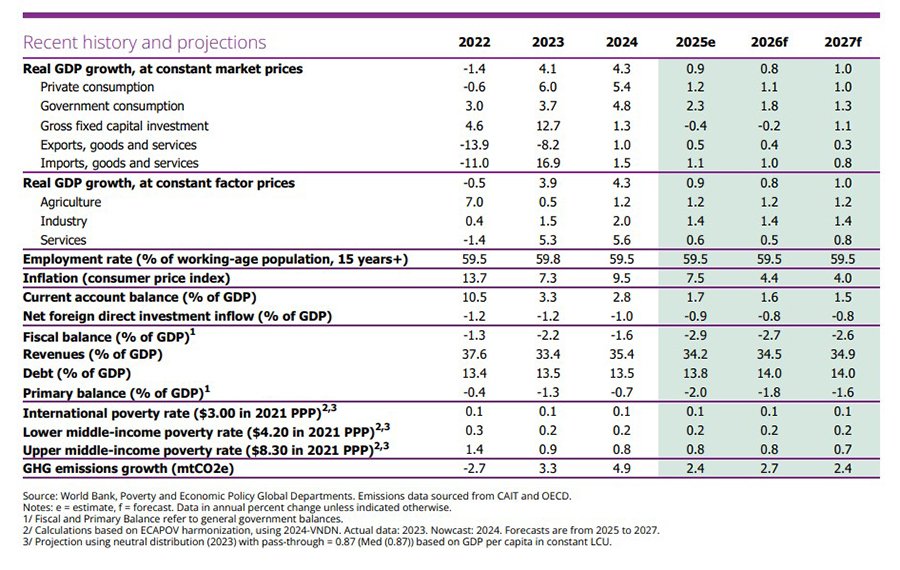

Отраслевая структура также становится менее сбалансированной. Розничные продажи растут медленно, добывающий сектор сокращается. Промышленность остается относительно устойчивой за счет военных заказов и программ импортозамещения, но экономика все больше зависит от государственного сектора и оборонных производств. Внешнеторговые показатели демонстрируют ослабление. Профицит текущего счета сократился до 2,1% ВВП, а торговое сальдо снизилось с 7% до 5% ВВП из-за падения мировых цен на нефть и сокращения экспорта газа. При этом импорт вырос на 0,9%, а рубль с начала года укрепился на 4,6%.

Бюджетная политика в 2025 году остается экспансионистской. В январе-июне государственные расходы выросли на 8,9% в реальном выражении, достигнув 39,3% ВВП, в то время как доходы сократились на 3,2%. Дефицит увеличился до 3,6% валового продукта и покрывается в основном внутренними заимствованиями.

По прогнозу Всемирного банка, экономика России сохранит устойчиво низкие темпы роста: 0,9% в 2025 году, 0,8% в 2026-м и около 1% в 2027-м. Инвестиции продолжат сокращаться из-за высоких издержек и сворачивания льготных программ. Фискальный дефицит останется на уровне около 3% ВВП, а государственный долг – умеренным, около 14% ВВП. Инфляция опустится до 4% к 2027 году.

Эксперты предупреждают, что ключевые риски остаются значительными: падение мировых цен на сырье, усиление санкций и сокращение бюджетных стимулов могут ограничить потенциал роста в долгосрочной перспективе.

Осень без турбулентности

Депутат Госдумы Алексей Говырин считает, что Россия подошла к четвертому кварталу без признаков перегрева и новых шоков. В отличие от аналитиков WB, он назвал потребительский спрос стабильным, а нейтральную динамику сентября – «передышкой» после летнего ускорения.

Парламентарий подчеркнул, что госзакупки проходили особенно активно – электронные площадки зафиксировали миллионы процедур. Новые правила, упрощающие поставки типовых товаров, сделали систему прозрачнее: предприятия получили прямой доступ к контрактам, а граждане – к привычным товарам и услугам без перебоев.

Во внешней торговле, на взгляд депутата, сохраняется равновесие: экспорт продолжает приносить валютную выручку, а импорт постепенно восстанавливается, что отражается в насыщении внутреннего рынка. Объемы еще далеки от уровня 2021 года, но темпы поставок выравниваются, и предприятия чувствуют эффект.

Все в порядке, по мнению представителя ГосДумы, и в кредитном секторе. Корпоративные клиенты продолжают брать займы на развитие, население активно пользуется ипотекой и целевыми программами. Рынок труда остается «сильным», безработица удерживается на историческом минимуме, а потребность в кадрах растет во всех сегментах– от строительства до IT. Валютные колебания, по его мнению, не окажут заметного влияния на экономику.

Алексей Говырин охарактеризовал октябрь как месяц «спокойный, без сложностей», но с возможностями для тех, кто умеет их использовать. Он подчеркнул, что внутренняя динамика остается ключевым фактором устойчивости: «Пока люди работают, получают зарплату и тратят, экономика будет идти вперед».

«Управляемая посадка»

Глава Минэкономразвития Максим Решетников сообщил, что потенциал роста экономики и развития бизнеса в стране ограничивают высокие процентные ставки. Они сказываются на рентабельности предприятий и уровне инвестиций. При этом правительство и Центробанк прилагают усилия для изменения ситуации. С начала 2025 года ключевую ставку снижали три раза: с 21% в январе до 20% в июне, затем до 18% в июле и еще на 1 п. п. в сентябре.

Министр отметил, что инфляция замедлилась: по итогам сентября ее уровень составил 8% в годовом выражении. В то же время разница между ключевой ставкой и инфляцией с начала года увеличилась втрое, что свидетельствует о жесткости денежно-кредитных условий и рисках охлаждения экономики.

В апреле Минэкономразвития пересмотрело прогноз по инфляции на 2025 год, повысив его с 4,5% до 7,6%. К концу 2026-го показатель достигнет целевого уровня 4%. Ожидается, что ВВП по итогам текущего года вырастет на 2,5%, при этом оценки Банка России скромнее – в диапазоне 1-2%. В целом российская экономика продолжает расти, но более умеренными темпами. «Это управляемая мягкая посадка для снижения инфляционного давления и для выхода на сбалансированные и устойчивые темпы роста в последующие годы», – пояснил Решетников. Об этом ранее говорила и председатель ЦБ Эльвира Набиуллина, отмечая, что постепенное замедление внутреннего спроса и снижение напряженности на рынке труда свидетельствуют о стабилизации экономики без резких колебаний.

Максим Решетников добавил, что достижение обозначенных показателей не гарантировано: к внешним рискам он отнес возможное снижение мировых цен и спроса на российский экспорт, к внутренним – неопределенность траектории смягчения денежно-кредитной политики и ее влияние на инвестиции и потребление.