читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Бизнес / Инвестиции / Аналитика / Исследования / Обзоры / Новости / Грузия / Китай / США / Ирландия / Япония / Россия / Турция / Испания / Германия / Таиланд 15.09.2025

Мировая экономика оживает, но остается уязвимой – прогноз МВФ

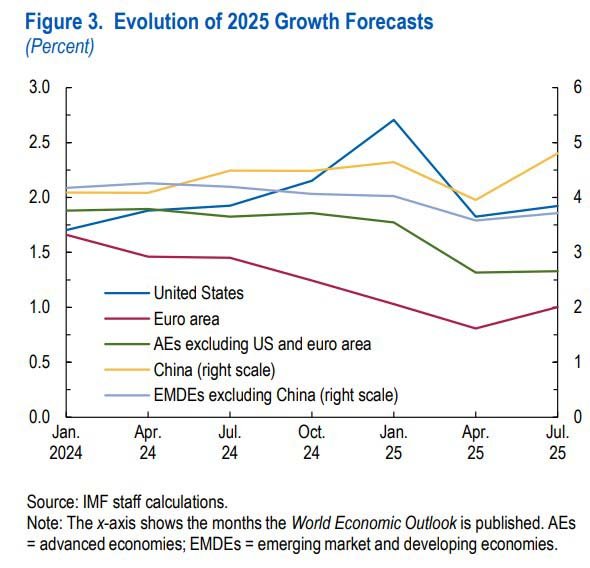

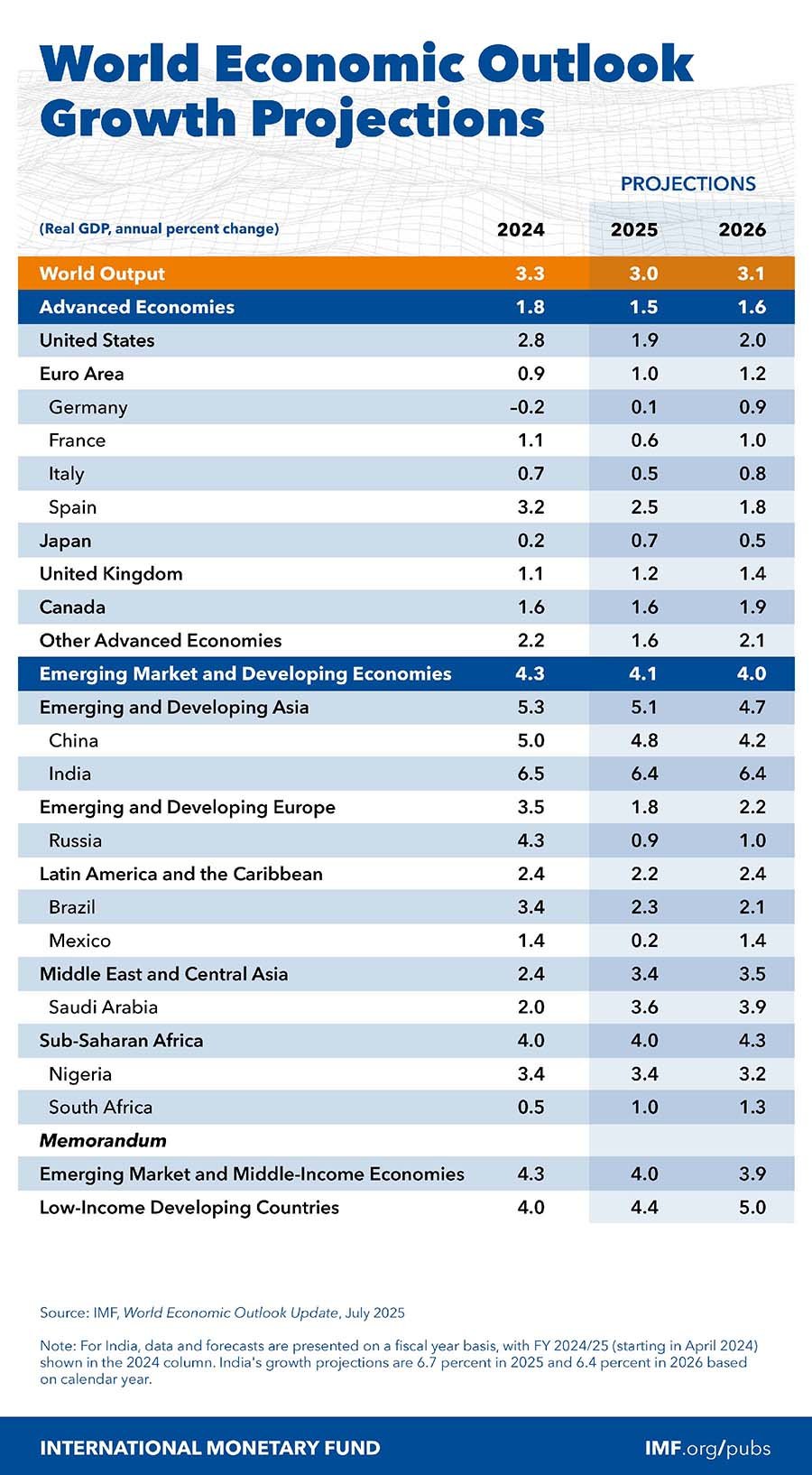

МВФ улучшил оценку мировой экономики, но назвал перспективы неустойчивыми. В новом прогнозе рост ВВП повышен с 2,8% до 3% в 2025 году и с 3% до 3,1% в 2026-м. Ожидания по инфляции, напротив, снижены – с 4,3% и 3,8% до 4,2%-3,6% соответственно. В США ситуация будет сложнее, в Европе и Азии – мягче. Главные угрозы остаются прежними: торговые войны, геополитика и рекордные госдолги.

Финансовые рынки и сырье

Финансовые рынки с весны заметно оживились: фондовые индексы отыграли апрельские падения и вышли на новые максимумы, кредитные спрэды сузились, волатильность снизилась. Ослабление доллара дало развивающимся странам больше свободы в денежной политике и поддержало приток капитала. Но при этом долговые рынки развитых государств столкнулись с ростом доходностей: суверенные кривые стали более крутыми из-за увеличения заимствований и дефицитов.

Сырьевой рынок ведет себя разнонаправленно. Цены на нефть подскочили после июньских ударов Ирана и Израиля, но рост объяснялся только «премией за риск» – физические поставки не пострадали. Сейчас переизбыток предложения внутри и вне ОПЕК+ снова давит на котировки: прогноз МВФ – $68 за баррель в 2025-м и $64 в 2026-м. Газовые цены остаются стабильными благодаря росту поставок СПГ и гибкой политике ЕС по запасам.

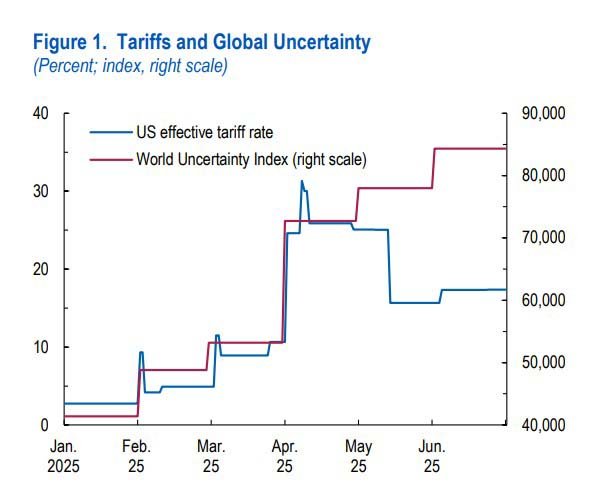

Мировая торговля в первом квартале росла ускоренными темпами, но высокочастотные индикаторы во втором квартале уже сигнализировали об обратной волне. Инфляция в разных странах показала разную динамику: в еврозоне она оказалась ниже прогнозов, в США тарифы начали давить на потребителей. В целом мировой базовый показатель опустился ниже 2%.

Экономика: спад в США и рост в Грузии

МВФ подчеркивает, что цифры первой половины 2025 года выглядят сильнее обычного, но причина не в реальном подъеме экономики, а во фронт-лоадинге: компании и потребители спешили закупать товары и оборудование заранее, пока тарифы не выросли. В США это привело к первому за три года квартальному спаду ВВП – минус 0,5% в годовом выражении. Потребительские расходы выросли лишь на 0,5% после стремительного скачка в конце 2024-го, зато импорт и инвестиции в информационное оборудование подскочили, отражая агрессивные закупки впрок.

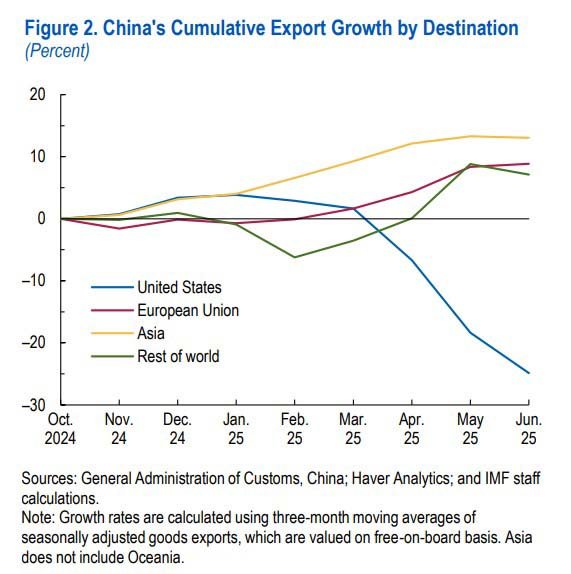

В еврозоне рост ускорился до 2,5%: инвесторы и экспортеры обеспечили динамику, а потребление теряло импульс. Вклад Ирландии оказался решающим – без ее рекордного фармацевтического экспорта квартальный рост снизился бы до 1,4%. Китай показал 6% в годовом выражении: слабый юань и новые фискальные меры поддержали экспорт и частично потребление, компенсировав снижение продаж в США ростом поставок в другие регионы. Япония же сократилась на 0,2%: слабое потребление и экспорт перевесили рост частных инвестиций.

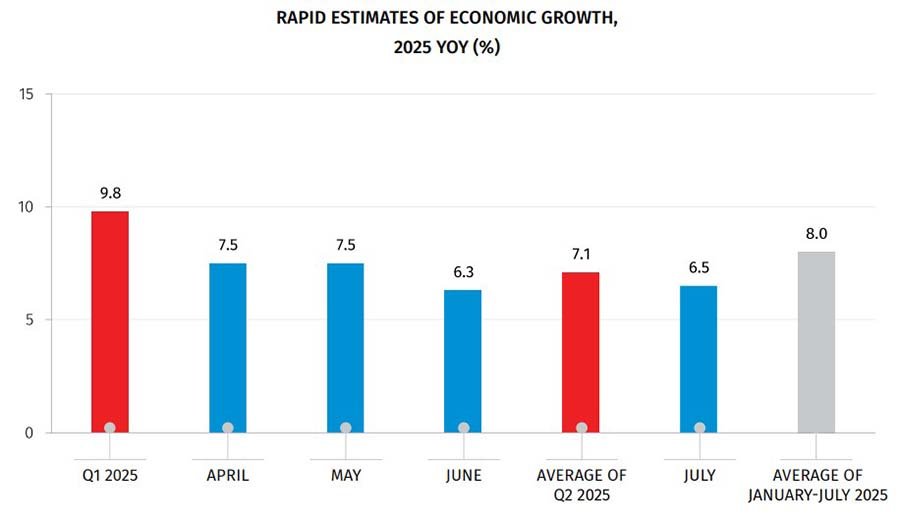

При этом некоторые развивающиеся страны демонстрируют высокие темпы даже в условиях глобальной нестабильности. Например, в Грузии экономика растет куда быстрее среднемировых прогнозов. По данным Национального статистического управления, в июле 2025 года ВВП страны увеличился на 6,5% по сравнению с тем же месяцем 2024-го, а средний рост за январь–июль составил 8%. Главными локомотивами стали транспорт и логистика, информационно-коммуникационные услуги, торговля и сфера развлечений.

Внешнеэкономическая активность также ускорилась. За первые семь месяцев 2025 года экспорт вырос на 9% и достиг $3,85 млрд, импорт прибавил 10,8% – до $10,3 млрд. Совокупный оборот внешней торговли увеличился на 10,3% – до $14,2 млрд. Индекс потребительских цен в июле составил 104,3 пункта, что почти соответствует уровню прошлого года (99,8%), а индекс цен производителей держится на отметке 103,6 пункта – это умеренный уровень.

Бизнес поддерживает рост: оборот плательщиков НДС в июле достиг 16 млрд лари (около $6 млрд), увеличившись на 9,2% за год. За месяц зарегистрировано 6,1 тыс. новых компаний. Банковский сектор и госбюджет сохранили положительную динамику, что усилило устойчивость экономики. По данным МВФ, до 2030 года Грузия сохранит лидерство по темпам роста не только в регионе, но и среди европейских стран. Прогнозируется средний рост на уровне 5,2%, при этом власти страны полагают, что реальные показатели будут традиционно выше прогнозов.

Прогнозы: скромный рост Европы и ускорение Азии

Ожидания экспертов фонда по другим государствам более скромные. США прибавят 1,9% в 2025 году и 2% в 2026-м, чему будет способствовать новый пакет налоговых стимулов (One Big Beautiful Bill Act), но при этом дефицит бюджета в 2026-м увеличится на 1,5 п. п. ВВП. В еврозоне рост составит лишь 1% и 1,2%, и значительная часть улучшения связана с Ирландией. Германия выйдет на символические 0,1% в 2025-м и 0,9% в 2026-м, Франция – на 0,6% и 1,0%, Италия – на 0,5% и 0,8%. Испания выглядит сильнее соседей: 2,5% и 1,8%. Япония останется слабой – 0,7% и 0,5%. Великобритания ускорится до 1,2% и 1,4%, Канада – до 1,6% и 1,9%.

Главным драйвером мировой экономики останется, как предполагается, Азия. Китай сохранит рост на уровне 4,8% в 2025-м и 4,2% в 2026-м, Индия удержится на 6,4% оба года – почти втрое выше, чем в развитых странах. В Юго-Восточной Азии ожидается по 4,1% в 2025-м и 2026-м: Индонезия и Малайзия – 4,8-4,5%, Филиппины и Таиланд – выше 5%, Сингапур замедлится, но незначительно. Южная Корея покажет лишь 0,8% в 2025-м, но восстановится до 1,8% в 2026-м. Турция выйдет на 3% и 3,3%, но там сохраняются проблемы с инфляцией, негативно влияют на экономику как внутриполитические процессы, так и внешние риски. Доходы инвесторов в итоге падают.

В других регионах динамика, по данным МВФ, будет скромнее. Латинская Америка прибавит 2,2% в 2025-м и 2,4% в 2026-м. Бразилия удержится в диапазоне 2,1-2,3%, а Мексика переживет спад до 0,2% в 2025-м с восстановлением до 1,4% в 2026-м. На Ближнем Востоке и в Центральной Азии рост составит 3,4% и 3,5%, Саудовская Аравия покажет 3,6% и 3,9%. Африка к югу от Сахары сохранит 4% в 2025-м и ускорится до 4,3% в 2026-м. В развивающейся Европе МВФ ждет лишь 1,8% и 2,2%. Для России прогноз особенно резкий: рост замедлится до 0,9% в 2025-м и 1% в 2026-м после 4,3% в 2024 году.

Глобальные перспективы: геополитика и долги подрывают стабильность

Мировая торговля ускорится в 2025-м до 2,6%, но уже в 2026-м замедлится до 1,9%. Эффект фронт-лоадинга приведет к падению импорта, когда запасы начнут давить на новые заказы. Ослабление доллара усиливает тарифный шок в США: с одной стороны, это улучшает баланс текущего счета, с другой – стимулирующая бюджетная политика его полностью нейтрализует.

Инфляция продолжит снижаться: в развитых странах она составит 2,5% в 2025-м и 2,1% в 2026-м, в развивающихся – 5,4% и 4,5%. Но США останутся в «особой зоне» из-за тарифной политики и сохранят инфляцию выше целевого уровня ФРС. Инфляция в еврозоне будет сдержанной благодаря укреплению единой валюты и разовым бюджетным мерам. В Китае заголовочный индекс почти не изменится, но базовая инфляция вырастет до 0,5% в 2025-м и 0,8% в 2026-м.

Риски смещены в сторону ухудшения. Если США вернут тарифы к апрельским максимумам и введут новые пошлины в секторах электроники или фармацевтики, мировой рост может снизиться на 0,2 п. п. уже в 2025-м. Дополнительную угрозу представляют геополитика – от Украины до Ближнего Востока – и долговая уязвимость крупнейших экономик. МВФ прямо называет США, Францию и Бразилию странами, где дефициты и госдолг достигли исторических максимумов и могут вызвать скачок премий за срок, что усилит волатильность мировых рынков.

Рекомендации МВФ

МВФ подчеркивает, что снизить неопределенность можно только за счет прозрачных торговых правил и отказа от масштабных промышленных субсидий, которые искажают рынок. Допустимы лишь точечные меры, направленные на конкретные провалы. Бюджеты, по мнению фонда, должны возвращать себе прочность через консолидацию и рост доходов, а новая поддержка – оставаться адресной и ограниченной по времени. Для центральных банков приоритетом становится сохранение независимости и четкой коммуникации: там, где вводятся пошлины, регуляторам придется жестче сдерживать инфляцию, а в странах, подвергающихся тарифам, возможен более мягкий курс. Отдельно МВФ напоминает: сценарный анализ и готовность к любым вариантам должны стать частью экономической политики.

В заключение МВФ подчеркивает, что справиться с противоречиями мировой экономики можно только через рост потенциала. Реформы в сфере труда и образования, усиление конкуренции и цифровизация, по мнению экспертов, способны обеспечить устойчивый рост и смягчить последствия тарифных конфликтов и долгового давления.

На фоне повышенной неопределённости мировой экономики наименее уязвимым сегментом остаются отельные проекты в составе крупных брендированных сетей в Грузии. Этому способствует устойчивый въездной и внутренний турпоток, FX-выручка (номинирование тарифов/расчётов в USD/EUR), стандарты и системы бронирования международных брендов, лояльность и маркетинг сети, а также договорные модели управления (management/franchise) с прозрачной экономикой (base fee + incentive), которые сглаживают операционные риски и поддерживают загрузку.

Подсказки: МВФ, прогнозы, экономика 2025, рост ВВП, инфляция, Азия, Европа, США, Грузия, торговые войны, геополитика, госдолг