Рынок новостроек России под давлением: банки и девелоперы ужесточают правила

Фото:Banki.ru

Задержки по выплате ипотеки на новостройки России выросли за полтора года в три раза – с 0,11% до 0,31%. Одновременно в массовом сегменте первичного рынка упали объемы продаж с рассрочками – с 30% в январе до 7% к августу. Рынок оказался в более жестких условиях, риски растут и для покупателей, и для девелоперов.

Краснодарский край лидирует по долгам

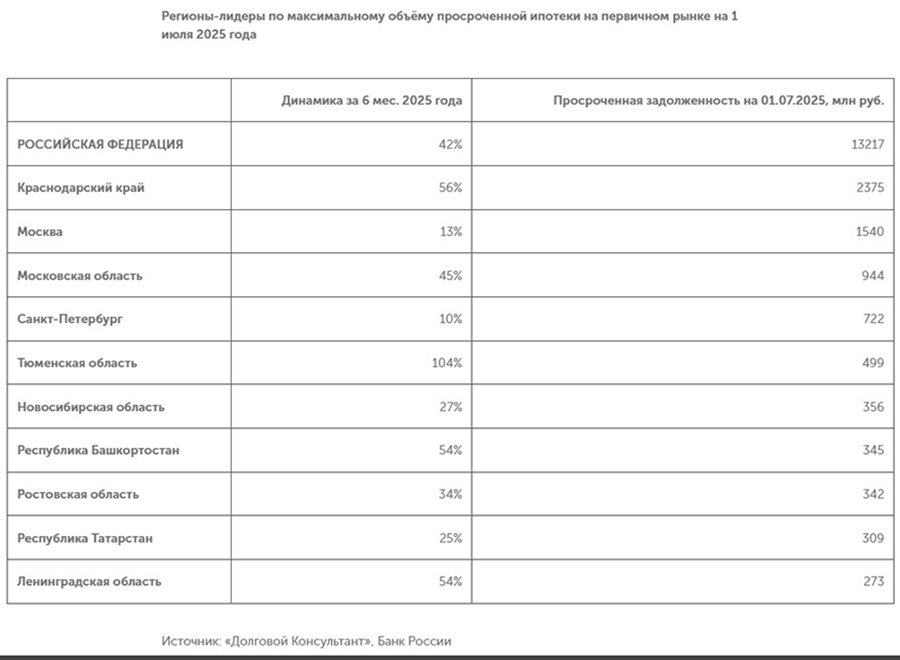

За шесть месяцев 2025 года объем неплатежей увеличился на 3,89 млрд рублей (+42%), до 13,2 млрд рублей, сообщает агентство «Долговой Консультант» со ссылкой на данные Банка России. Темп сопоставим с ежемесячным приростом по 638 млн рублей. Для сравнения: в 2023 году просрочки ежемесячно увеличивались на 70 млн, а в 2024-м – по 310 млн. Всего за прошлый год прирост достиг 3,72 млрд (+66%).

Крупнейшим регионом по абсолютному объему просроченной ипотеки на первичном рынке назван Краснодарский край – задолженность превысила 2,3 млрд рублей (+56%). На втором месте Москва – 1,54 млрд (+13%), далее следуют Московская область – 944 млн (+45%) и Санкт-Петербург – 722 млн (+10%). Более чем двукратный рост зафиксирован в Тюменской области, где задолженность увеличилась до 499 млн рублей.

Среди лидеров по приросту вновь оказались Краснодарский край (+855 млн) и Московская область (+293 млн). Также в этом списке Тюменская область (+254 млн), Москва (+180 млн) и Республика Тыва (+149 млн). В Карелии объем неплатежей увеличился в 4 раза, в Тамбовской области – в три.

«Особенно любопытно видеть рост в областях, где активно ведется новое строительство жилья, – отметил генеральный директор коллекторского агентства «Долговой Консультант» Денис Аксенов. Причина, на его взгляд, очевидна: люди не справились с финансовой нагрузкой, стремясь приобрести недвижимость на первичном рынке в ипотеку в период роста ставок 2023-2024 годов.

Застройщики не хотят быть кредиторами

Проблемы покупателей усугубляются тем, что сокращается еще один инструмент – рассрочка от застройщиков. В массовом сегменте жилья доля таких сделок упала с 30% в январе до 14% в апреле, а затем и до 7% в августе. В бизнес- и премиум-классе показатель пока держится на уровне 20-30%, но в начале года он доходил до 50%, пишет Forbes.

Исполнительный директор компании «Этажи» Регина Дыдалина сообщила, что уже в первые месяцы 2025 года появились массовые неплатежи – некоторые клиенты переоценили свои возможности. В связи с этим девелоперы ввели ограничения. Теперь рассрочка предоставляется выборочно, а заявителям с чрезмерной долговой нагрузкой компании отказывают.

Управляющий директор «Метриум» Руслан Сырцов отметил, что рассрочка поддерживала продажи, однако застройщики не стремятся превращаться в массовых кредиторов. Глава компании «Люди» Денис Жалнин рассказал, что с весны 2025 года девелоперы тщательно проверяют клиентов на платежеспособность и долговую нагрузку. По его оценке, около 7-10% заявителей сталкиваются с отказами. Доля рассрочек зависит от стадии строительства, но даже на ранних этапах она сократилась почти вдвое.

В «Девелопмент-Юг» показатель не превышает 15%, в «Гранели» ограничен 10%, в BAZA Development он удерживается на уровне около трети всех сделок. Не все застройщики пошли на ограничение. В RS Group доля рассрочек по-прежнему достигает 70%, хотя в компании прогнозируют ее снижение до 50%. В некоторых проектах вводятся дополнительные требования для одобренных клиентов: например, в Dominanta действует обязательное страхование жизни и здоровья.

Регулирование Центробанка и перспективы

Напрямую ЦБ не может регулировать рассрочку, так как это отношения застройщика и покупателя. Однако регулятор намерен действовать через банки, предоставляющие проектное финансирование. В июле представлена концепция: в проектах с высокой долей рассрочки продажи будут учитываться в резервах не полностью, а с дисконтом.

Банки смогут снизить дисконт, если докажут платежеспособность клиентов – например, при первом взносе от 50% или свыше 20% и регулярных платежах, либо при проверке доходов. Если банк не сможет доказать надежность покупателей, ему придется увеличивать резервы в проектах, где значительна доля рассрочек. Конкретный порог еще обсуждается, но рассматривается уровень выше 30%.

В ЦБ отмечают, что рассрочки снижают наполнение эскроу-счетов. Вдобавок, данные о таких покупателях не попадают в бюро кредитных историй, что скрывает рост долговой нагрузки. Такой формат расчетов лишен защитных механизмов ипотеки: покупатель может потерять жилье, даже заплатив значительную часть средств. Зачастую заявители планируют на каком-то этапе получить ипотеку – при улучшении условий. И нет никаких гарантий, что они действительно оформят кредит.

Руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова считает маловероятным, что ситуация с долгами резко ухудшится. Банки пересмотрели кредитную политику и повысили требования к заемщикам, а в экономике продолжают преобладать факторы, направленные на сдерживание выдачи кредитов.

Между тем застройщики ожидают ужесточения условий. Владимир Кравченко из «Девелопмент-Юг» полагает, что на первичном рынке увеличатся размеры первоначального взноса, сократятся сроки рассрочки, платежи станут более частыми. Это может привести к снижению объемов продаж, пока рынок не получит альтернативные инструменты.

Вице-президент «Дом.РФ» Владимир Шамрин уверен, что единый лимит для всех сегментов жилья не отражает реальных рисков. При корректной настройке рассрочка сохранится как безопасный инструмент, но чрезмерное ужесточение способно замедлить запуск новых проектов. В ЦБ добавили, что сейчас законопроект, регулирующий программы рассрочки, обсуждается с профильными ведомствами.