Рост арендных ставок в Германии остановился в реальном выражении

Рост арендных ставок в Германии остановился в реальном выражении

Египет и Босния укрепляют туристические связи

Египет и Босния укрепляют туристические связи

Иностранный капитал сохраняет влияние на отели Европы

Иностранный капитал сохраняет влияние на отели Европы

Финляндия пересчитала спрос на ВНЖ

Финляндия пересчитала спрос на ВНЖ

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Швейцария обсуждает ужесточение Lex Koller — продажу недвижимости иностранцам

Инвесторы в Грузии скупают пакеты квартир

Инвесторы в Грузии скупают пакеты квартир

Мировая экономика замедляется из-за инфляции и энергетического кризиса

Bloomberg

Глобальное инфляционное давление и энергетический кризис сохраняются третий месяц из-за войны с Ираном. Промышленная активность замедлилась или сократилась в большинстве стран, за исключением Великобритании и США. Доходность долгосрочных облигаций стран «Большой семёрки» достигла максимума за последние 20 лет, сообщает Bloomberg.

Глобальное производство теряет темп

Промышленная активность в мире в мае продолжила ослабевать: индексы деловой активности S&P Global либо снизились, либо перешли в зону сокращения почти во всех крупных экономиках. Исключение составили только Великобритания и США, где показатели удержались выше уровня спада.

Наиболее заметное ухудшение зафиксировано в еврозоне. В Германии и Франции производственные индикаторы опустились в область сокращения, при этом во Франции падение оказалось неожиданно резким. В целом по региону фиксируется переход к фазе снижения активности в промышленности.

Схожая картина наблюдается и в других частях мира: опросы менеджеров по закупкам показывают, что бизнес в Австралии и ряде азиатских экономик также сталкивается с ухудшением условий работы и снижением спроса. Таким образом, замедление носит широкомасштабный характер и затрагивает сразу несколько ключевых центров мировой экономики.

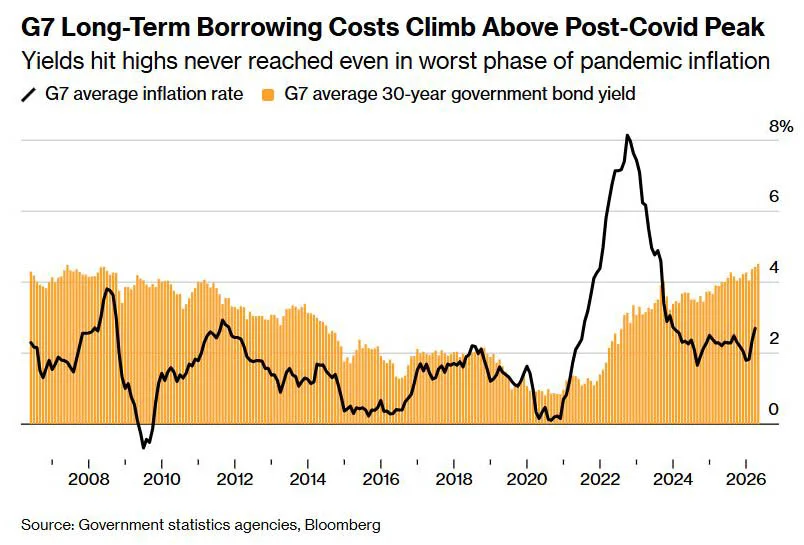

Доходность госдолга G7 обновила 20-летние максимумы

Финансовые рынки всё сильнее реагируют на затяжной инфляционный импульс, связанный с энергетическим кризисом. Доходности долгосрочных государственных облигаций стран «Большой семёрки» на этой неделе поднялись до максимальных уровней за последние 20 лет.

Речь идёт о рынке объёмом более 50 трлн долларов, который традиционно считается одним из самых стабильных сегментов мировой финансовой системы. Рост доходностей отражает усиливающееся мнение инвесторов: нынешний инфляционный всплеск может оказаться не разовым эпизодом, а устойчивой тенденцией, связанной уже с повторяющимися энергетическими шоками в 2020-х годах. Давление ощущается и на других сегментах глобальных рынков, где стоимость заимствований постепенно пересматривается вверх.

Решения Центробанков

Монетарная политика в разных странах всё заметнее расходится. Одни регуляторы продолжают ужесточение условий, реагируя на сохраняющееся инфляционное давление, другие предпочитают сохранять ставки без изменений.

Среди стран, повысивших ставки, оказались Индонезия, а также Маврикий, где приняты более жёсткие меры, чем ожидал рынок. Сохранили ключевые ставки на прежнем уровне и заняли выжидательную позицию центробанки Египта, Нигерии, Ганы, Ямайки и Парагвая.

В Исландии, где инфляционное давление остаётся устойчивым уже длительное время, Центральный банк страны второй раз повысил стоимость заимствований, продолжив цикл ужесточения после начала энергетического шока. По состоянию на март инфляция в стране превышала 5% четыре месяца подряд.

Рынок риса реагирует на прогнозы слабого урожая

На мировом рынке продовольствия усиливается ценовое давление: стоимость риса поднялась до максимума более чем за год. Рост связан с ухудшением ожиданий по урожаю и повышенными издержками производства, включая стоимость удобрений.

Дополнительный фактор — климатические условия, связанные с Эль-Ниньо, которые усиливают неопределённость в аграрном секторе. На этом фоне участники рынка всё активнее закладывают риски сокращения предложения.

По оценкам Министерства сельского хозяйства США, мировое производство риса в сезоне 2026–2027 годов может снизиться впервые за 11 лет, что усиливает опасения по поводу устойчивости глобального продовольственного рынка.

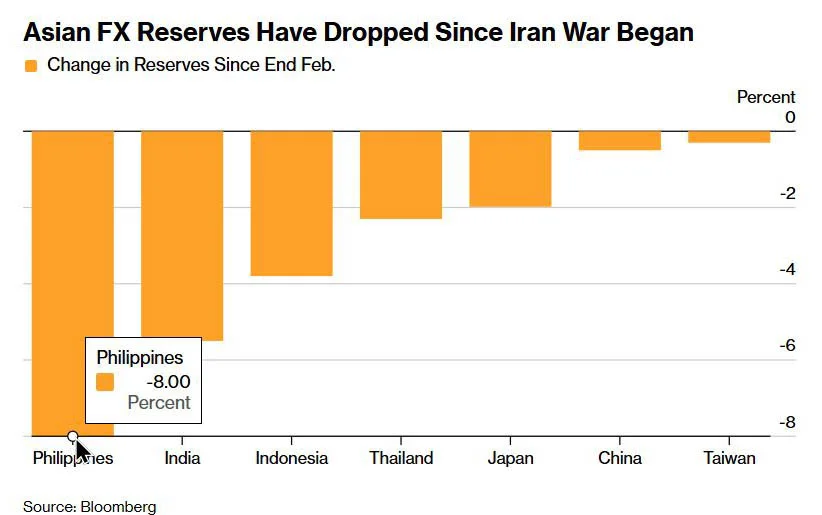

Финансовые дисбалансы усиливаются в Азии

В Японии кредиты растут быстрее, чем депозиты, что ранее считалось невозможным. В стране наблюдается резкое повышение заимствований по мере увеличения капиталовложений в бизнес и сделок по выкупу активов.

В Индонезии, Индии и на Филиппинах и усиливаются признаки финансового давления. Эти экономики сталкиваются с оттоком капитала и ослаблением национальных валют. Центральные банки вынуждены ужесточать денежно-кредитную политику, несмотря на ухудшение экономических условий. Дополнительное давление формирует глобальная ситуация на рынке облигаций, где усиливается нестабильность.

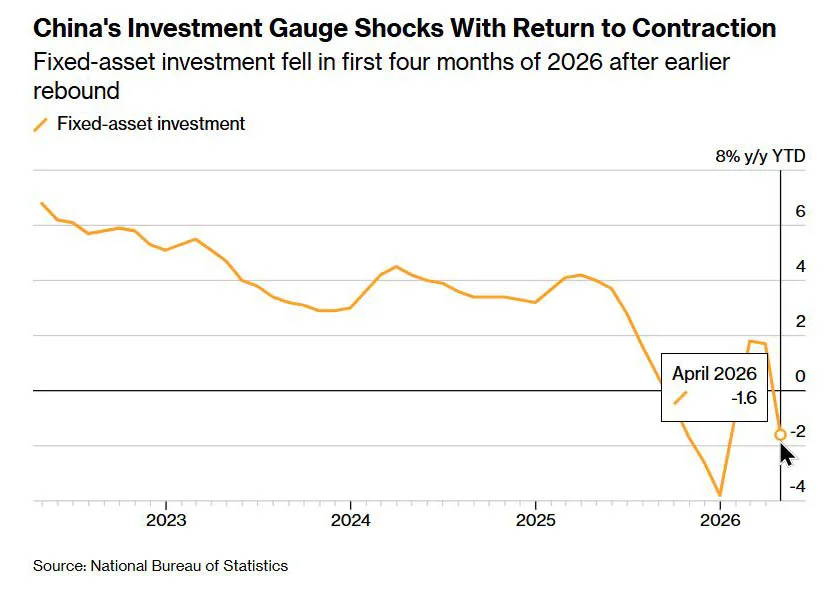

В Китае продолжают снижаться инвестиции, что ставит под вопрос нежелание властей усиливать стимулирующие меры. Глобальный энергетический кризис влияет на производство и потребление по всему миру. Официальные данные указывают, что ускоряющийся ранее экспорт больше не компенсирует ухудшение внутреннего спроса. В результате рост экономики теряет устойчивость сразу по нескольким ключевым компонентам.

Экономика Европы

В Великобритании инфляция замедлилась до самого низкого уровня более чем за год. Индекс потребительских цен в марте вырос на 3,3%, а в апреле на 2,8% относительно таких же периодов 2025-го. Снижение связано с более благоприятной базой сравнения и мерами государственной поддержки, включая компенсации по счетам. Участники рынка начали закладывать меньшее число повышений ставки Банком Англии, хотя часть экономистов ожидает возврата инфляционного давления в дальнейшем.

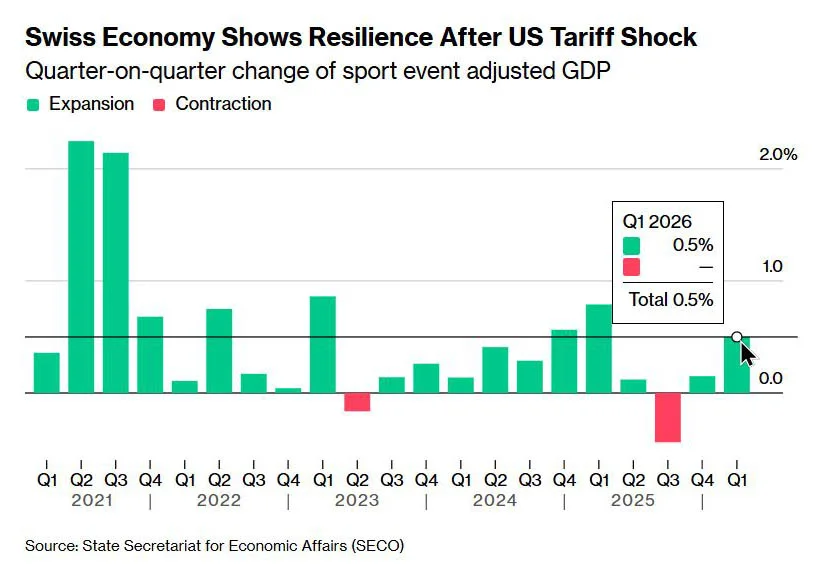

В Швейцарии экономика показала более сильный рост, чем прогнозировалось. В первом квартале ВВП увеличился на 0,5% по сравнению с предыдущими тремя месяцами, согласно предварительной оценке Государственного секретариата по экономическим вопросам (SECO). Экономика выдержала скачок цен на энергию и укрепление франка, совпавшие с началом ближневосточного конфликта.

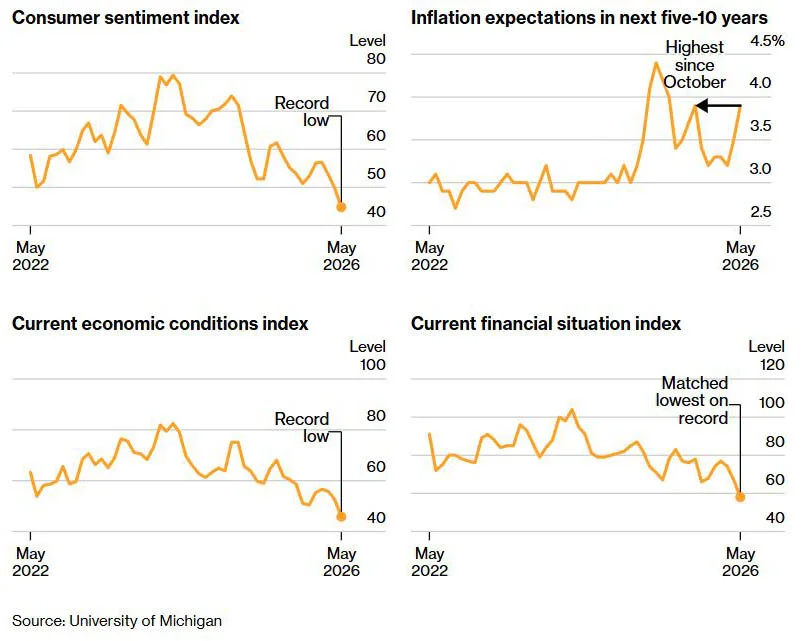

США: рекорд по снижению настроений

Потребительские настроения в США в мае снизились до рекордно низкого уровня. Долгосрочные инфляционные ожидания ухудшились, что связано с ростом цен на бензин и сохраняющейся неопределённостью.

Дополнительное давление наблюдается в жилищном секторе. В апреле число новых строительных проектов сократилось, при этом строительство частных домов снизилось наиболее резко почти за год. Разрешения на строительство частных домов упали до минимума за восемь месяцев, что указывает на осторожность застройщиков на фоне высоких ипотечных ставок.

Заключение

Аналитики International Investment отмечают, что мировая экономика перестала двигаться синхронно: промышленность, финансовые рынки и потребительский спрос реагируют на текущие шоки по-разному, усиливая расхождение между регионами и секторами. Это снижает предсказуемость общей динамики и усложняет выработку единой монетарной реакции.

Повышенные доходности долговых рынков и решения центробанков закрепляют более жёсткие финансовые условия, которые уже начинают влиять на инвестиции и кредитную активность. Одновременно усиливается зависимость отдельных экономик от внешних потоков капитала и ценовой конъюнктуры.

В результате формируется среда, в которой точечные улучшения не трансформируются в устойчивый глобальный рост, а любые внешние шоки быстрее передаются между рынками и секторами. Перспективы зависят от развития ситуации на Ближнем Востоке. Пока фиксируются новые витки напряжения — с ударами США и резкими заявлениями Ирана.