читайте также

Туристический бум ограничил доступ к пляжам Италии

Туристический бум ограничил доступ к пляжам Италии

Моссо возглавило рейтинг дешевого жилья Италии

Моссо возглавило рейтинг дешевого жилья Италии

Сидней изучает запрет Airbnb в жилых районах

Сидней изучает запрет Airbnb в жилых районах

Поездки через Booking.com поддержали €691 млрд в Европе

Поездки через Booking.com поддержали €691 млрд в Европе

Иностранный капитал расширяет вложения в недвижимость Италии

Иностранный капитал расширяет вложения в недвижимость Италии

Польша готовит реестр краткосрочной аренды

Польша готовит реестр краткосрочной аренды

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Норвегия / Швеция / Дания / Финляндия 09.11.2024

В Северной Европе растет интерес к роскошным отелям

Компания CBRE опубликовала аналитического обзор, посвященный гостиничному рынку Северной Европы. В CBRE Nordics Hotel Market Snapshot отмечается повышенные интерес со стороны международных брендов и операторов к роскошному сегменту сферы гостеприимства Скандинавии (Nordic luxury).

На рынке отелей Северной Европы преобладают внутренние деловые поездки. Этот показатель вернулся к уровню 2019 года после спада в течение последних нескольких лет. Количество туристов, путешествующих с целью отдыха, быстро восстановилось и остается на высоком уровне. Однако сейчас наблюдается растущую готовность путешественников платить за проживание в эксклюзивных и роскошных отелях по ценам, которых раньше не было в этом регионе. Это могут быть и поездки с целью туризма и деловые, но в результате отели получают высокую прибыль.

В дюжине роскошных отелей по всей Скандинавии средний показатель RevPAR достиг 358 евро, что на 14% выше, чем за аналогичный период в 2023 году. Летом ADR в этих отелях составил 460 евро. В двух крупнейших городах региона рост RevPAR был ещё выше: в Стокгольме – 21%, в Копенгагене – 22%.

Эксперты фиксируют рост интереса со стороны международных брендов и операторов, ориентированных на сегмент люкс, и застройщики недвижимости следуют их примеру. Растёт число гостей, которые ищут уникальные и эксклюзивные впечатления в регионах, и поставщики услуг размещения последуют их примеру: в качестве хороших примеров можно привести районы за Полярным кругом в Финляндии, Норвегии и Швеции. В годы пандемии темпы строительства отелей были довольно низкими, поэтому во многих городах сейчас наблюдается период, когда рост предложения будет незначительным. Поскольку гости прибывают, то ожидается дальнейший рост цен на номера, и не только в верхней части рынка. Это повлияет на модели застройщиков и приведёт к открытию новых интересных отелей в будущем.

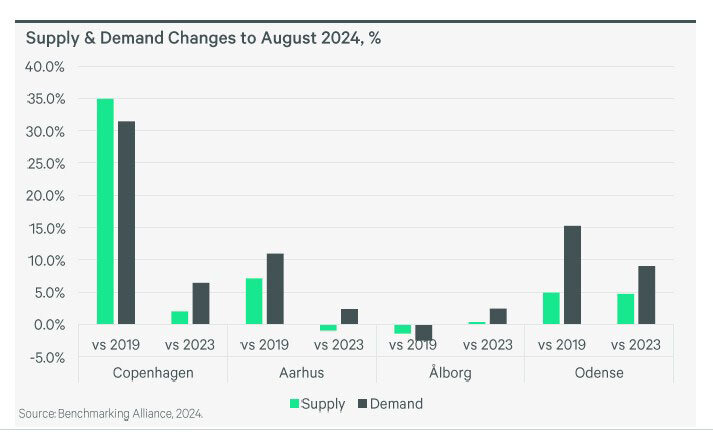

Дания. В годовом исчислении во всех четырех ключевых городах Дании наблюдалось увеличение показателя RevPAR, при этом в Копенгагене наблюдался самый сильный рост – 10,2%. В столице это связано с повышением заполняемости и ADR, в то время как в трех других городах увеличение RevPAR основано на активном спросе.

Гостиничный рынок Дании восстановился после пандемии. Увеличение ADR достигло 19,2% по сравнению с аналогичным периодом 2019 года. Показатель RevPAR вырос на 17,7%. Это является результатом неуклонного увеличения предложения в соответствии со спросом. Как в Орхусе, так и в Оденсе рост количества проданных номеров с 2019 года был больше, чем рост предложения номеров. В Копенгагене наблюдается значительное повышение числа свободных номеров (34,9%) и проданных (314%). Напротив, в Ольборге отмечено небольшое снижение как спроса, так и предложения – на 1,4% и 2,5%

Финляндия. В Хельсинки и Турку показатель RevPAR вырос на 78% и 1,1% соответственно в годовом исчислении – в основном за счет увеличения занятости. В Тампере RevPAR снизился на 9,2% по сравнению с аналогичным периодом 2023. Уровень заполняемости остался на прежнем уровне.

Рынки Турку и Тампере восстановились после ковида с повышением RevPAR на 4,6% и 10,3% соответственно. Несмотря на то, что уровень занятости в Турку на 5,4% ниже показателей 2019 года, значительный рост ADR на 10,5% обеспечивает общий рост RevPAR. В Хельсинки RevPAR отстает от 2019 г. на 183%. В основном это связано со снижением заполняемости, которая исторически в большей степени зависела от спроса за рубежом.

На всех трех рынках наблюдается значительный рост предложения в период с мая по август 2024 года по сравнению с аналогичным периодом 2019 года. Эти цифры роста частично объясняют снижение показателя RevPAR в Хельсинки, где предложение номеров увеличилось на 33,8%. Стоит отметить, что спрос также повысился по сравнению с 2019 годом – на 14,2%. В Турку и Тампере предложение увеличилось на 28,6% и 25,8% соответственно росту спроса. По сравнению с 2023 годом показатели спроса и предложения стали более умеренными, и наиболее заметным из них является дальнейший рост спроса в Хельсинки на 97%.

Норвегия. В трех ключевых городах Норвегии показатель RevPAR увеличился в годовом исчислении, при этом в Ставангере и Бергене наблюдался наиболее заметный рост – соответственно, на 235% и 18,4%. Это было обусловлено увеличением ADR при умеренном повышении занятости. В Осло наблюдалось повышение на 36% по сравнению с аналогичным периодом 2023 года. В Тронхейме, однако, наблюдалось снижение выручки в годовом исчислении на 1,9%, поскольку это был единственный рынок, где рост предложения был выше спроса по сравнению с 2023 г.

В Осло, Бергене и Ставангере в период с мая по август 2024 года рост спроса превысил повышение предложения по сравнению с аналогичным периодом 2023 года. На всех четырех рынках наблюдается значительный рост показателя RevPAR по сравнению с уровнем, существовавшим до пандемии, что обусловлено увеличением ADR.

По заполняемости Осло и Тронхейм еще не восстановились, их уровень на 1,5% и 3,5% ниже, чем за аналогичный период 2019 года, а Берген и Ставангер превзошли доковидные показатели на 21% и 77% соответственно. Берген занимает первое место в рейтинге с ADR на 68,9% выше, чем в 2019 году и уровнем занятости в 91%. Эти общие положительные тенденции обусловлены ослаблением норвежской кроны и ростом спроса за рубежом.

Швеция. В период с мая по август в Стокгольме и Мальме наблюдалось увеличение RevPAR по сравнению с аналогичным периодом 2023 года. Заметный рост показателя был обусловлен, в первую очередь, повышением ADR. С другой стороны, как в Гетеборге, так и в Уппсале RevPAR снизился в годовом исчислении соответственно на 17,4% и 1,9%. Рост продаж в Гетеборге в годовом исчислении связан со значительным увеличением предложения в сочетании с меньшим количеством крупных событий летом.

Стокгольм, Мальме и Уппсала продемонстрировали уверенный рост RevPAR по сравнению с показателями до пандемии, что свидетельствует о положительной динамике рынка. Однако Гетеборг столкнулся с проблемами, вызванными значительным увеличением предложения, что привело к снижению цен на 31%.

Количество свободных ночей проживания в период с мая по август 2024 года увеличилось на 265% по сравнению с 2019-м. Отмечен роста спроса и повышение ADR на 66%. Уровень заполняемости Гетеборга несколько снизился. Такая динамика подчеркивает необходимость тщательного управления спросом и предложением для обеспечения устойчивой работы рынка в Гетеборге. По сравнению с 2019 годом в Уппсале наблюдается значительный рост спроса: в мае-августе 2024 года количество проданных номеров увеличилось на 133%.

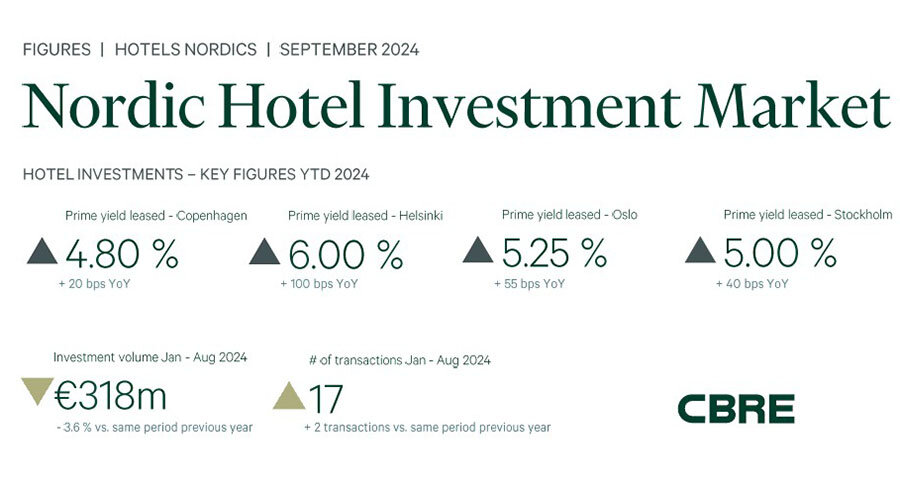

С января по август 2024 года инвестиции в гостиничный бизнес в Северной Европе достигли 318 млн евро, что на 3,6% меньше, чем за аналогичный период прошлого года. Количество сделок выросло с 15 до 17, в среднем они были менее масштабными. Крупнейшей сделкой в гостиничном бизнесе за этот период стало приобретение компанией NREP отеля Comfort Hotel Karl Johan в Осло. В другой части Норвегии компания Pellerin купила 50% акций Clarion Hotel The Edge в Тромсё, чтобы стать единственным владельцем недвижимости. Njord Securities совместно с семейным офисом Glastad Holding и операционным подразделением Heimr приобрела Savoy Hotel в Осло и планирует провести реконструкцию и перепозиционирование отеля. В Швеции в 2024 году примечательными сделками стали покупка компанией Balder отеля Karlatornet и приобретение компанией Sinoma Fastighets AB отеля First Hotel G в Гётеборге.

Макроэкономическая ситуация более оптимистична: инфляция в еврозоне упала до трёхлетнего минимума в 2,2%. Началось снижение процентных ставок, и Центральный банк Швеции заявил о дополнительном уменьшении в 2024 году. Ожидается, что Центральный банк Норвегии сохранит процентные ставки на более высоком уровне в течение длительного времени, но настроения инвесторов, по-видимому, более позитивные. Большая часть доступного капитала направлена на реализацию возможностей по добавлению стоимости, а спрос на основные инвестиции остаётся ограниченным.

Читайте также:

Рынок жилой недвижимости Дании начал восстанавливаться

Эксперты назвали рынок недвижимости Финляндии «тихим» в третьем квартале

В Швеции снова выросло число компаний-банкротов в сфере недвижимости