читайте также

Риски коммерческой недвижимости Европы

Фото: Pexels

Европейский центральный банк изучил взаимосвязи между рынками коммерческой недвижимости (CRE) и финансовой системой. В ходе исследования выделено несколько секторов с особенно высокими рисками – компании, занимающиеся недвижимостью, инвестиционные фонды и трасты. Значительные убытки в этой отрасли способны привести к серьезным проблемам финансовой системы еврозоны.

Эксперты ЕЦБ отмечают, что рынки коммерческой недвижимости Европы переживают спад, но пока сложно прогнозировать, как это может повлиять на финансовую стабильность. Сфера CRE сталкивается как с циклическими, так и со структурными проблемами, вызванными более высокими затратами на финансирование, переходом на удалённую работу и увеличением расходов на ремонт в соответствии с требованиями устойчивого развития. Пострадать от спада в этом секторе могут как владельцы недвижимости, так и участники рынка, которые финансируют подобные объекты и предприятия.

Основные инвесторы

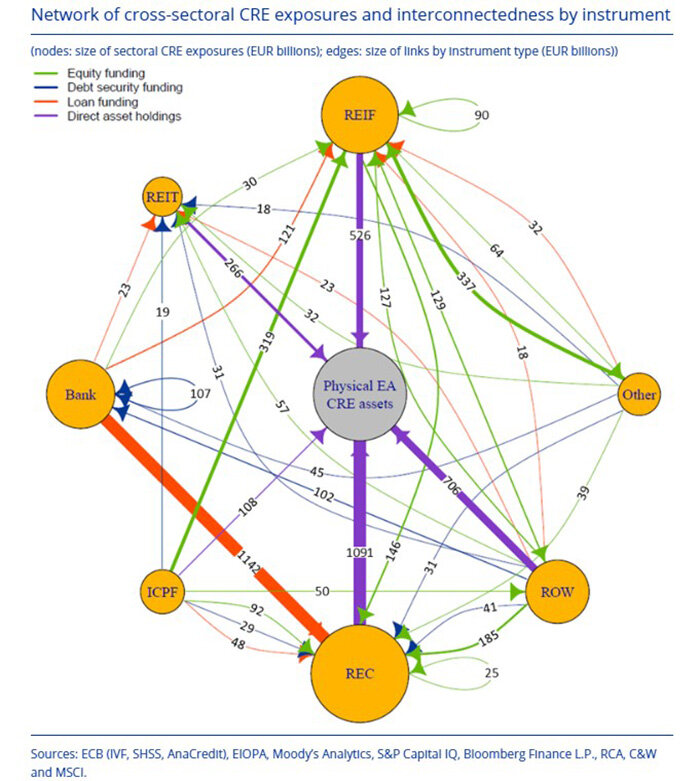

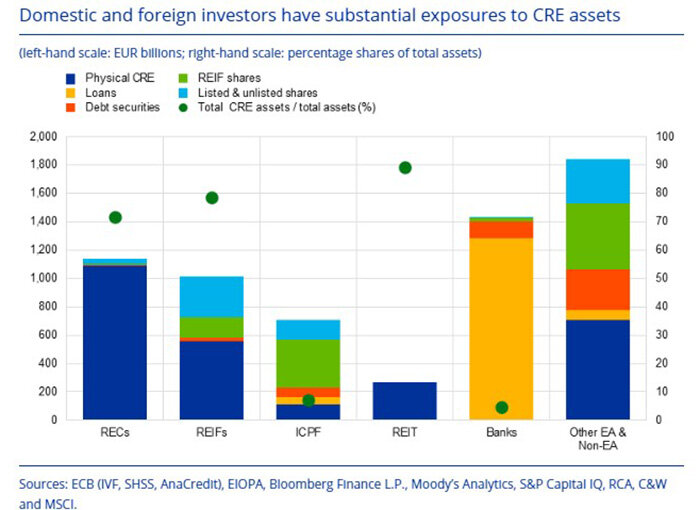

Основными инвесторам коммерческого сектора в еврозоне являются компании в сфере недвижимости (RECs), инвестиционные фонды (REIF) и трасты (REIT). По оценкам ЕЦБ, общая стоимость физического рынка в конце 2023 года составила 2,7 трлн евро. RECs владеют наибольшей долей этого рынка – не менее 1,1 трлн евро. За ними следуют REIF – 526 млрд, REIT – 266 млрд и страховые корпорации, пенсионные фонды (ICPF) – 108 млрд.

Остаточная собственность других инвесторов из еврозоны и не входящих в нее стран составляет 706 миллиардов евро, или 26% физического рынка. Предполагается, что большая часть этого сегмента – инвесторы из стран, не входящих в еврозону. На долю таких инвесторов за последние два десятилетия приходилась треть ежегодных покупок на рынках коммерческой недвижимости в Европе.

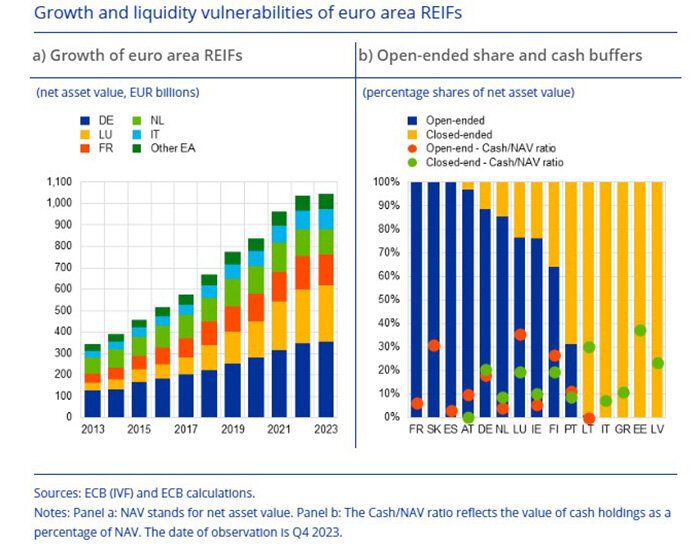

REIF подвержены несоответствиям в ликвидности, которые делают их уязвимыми к спаду на рынке коммерческой недвижимости и могут усугубить положение. За последнее десятилетие сектор увеличился в три раза. Следовательно, он становится все более важным каналом инвестирования в еврозоне, при этом его значение варьируется в зависимости от страны. Однако, снижение стоимости объектов или арендных ставок негативно сказывается на доходности. Это повышает вероятность принудительной продажи активов фондами для выполнения запросов на погашение, особенно в странах с низким уровнем денежных резервов.

Учитывая растущее влияние REIF на рынках коммерческой недвижимости, принудительные продажи, скорее всего, приведут к дальнейшему снижению цен на коммерческую недвижимость и ликвидности, что негативно скажется на стоимости активов и залогового имущества, принадлежащего другим секторам.

Анализ выборки крупных REIF показывает, что стресс в секторе может иметь и трансграничные последствия. Данные, собранные из финансовых отчётов крупных REIF с активами в сфере коммерческой недвижимости на сумму 213 млрд евро – почти 20% от общего объёма активов в секторе, – свидетельствуют о значительных трансграничных рисках.

Многие крупные фонды вкладывают значительные средства в коммерческую недвижимость, расположенную в их родной стране. При этом фонда, зарегистрированные в Германии и Люксембурге, по-видимому, имеют значительные инвестиции в других странах еврозоны. Это означает, что проблемы в этих фондах могут повлиять на рынки коммерческой недвижимости в других государствах. Кроме того, крупные французские и немецкие фонды владеют значительными пакетами офисной недвижимости, что подвергает их риску убытков из-за снижения спроса на подобные объекты по мере того, как компании переходят на гибридный формат работы. Однако из-за отсутствия подробных данных на уровне фондов и портфелей в настоящее время невозможно оценить масштабы рисков, с которыми сталкиваются эти фонды или сектор REIF в целом.

REIT и REC также имеют значительные доли в физическом коммерческом недвижимом имуществе, но их уязвимость обусловлена главным образом высоким уровнем закредитованности. Страховые компании и пенсионные фонды (ICPF) не имеют значительного прямого участия в этом сегменты рынка, она составляет лишь 1% от их общих активов. Следовательно, убытки не будут представлять серьёзной угрозы для стабильности. Кроме того, ICPF не используют заёмные средства для финансирования своих инвестиций в коммерческую недвижимость и не сталкиваются со структурными несоответствиями в ликвидности. Скорее всего, основной риск, связанный с CRE в этом случае – это возможность более крупных убытков из-за косвенного участия, в результате чего их общая доля на этом рынке составляет 7% от общей суммы активов.

Банковское кредитование

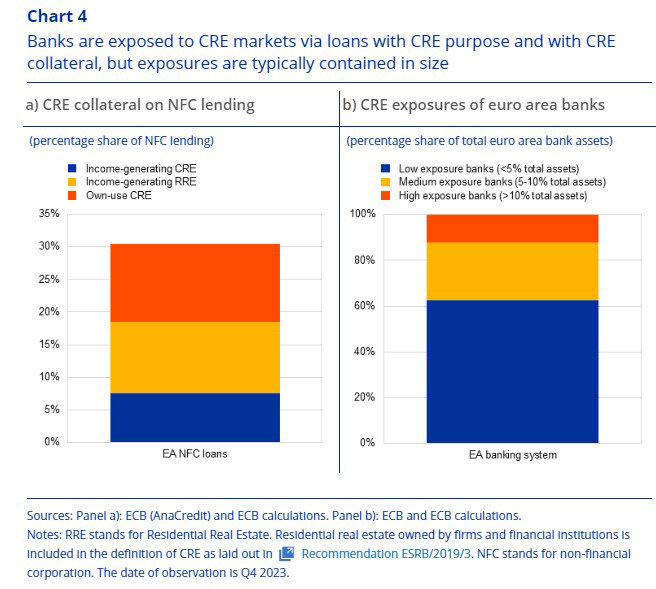

Банки еврозоны имеют непогашенные кредиты на сумму около 1,3 триллиона евро, выданные инвесторам в сфере коммерческой недвижимости. По данным AnaCredit от ЕЦБ на конец 2023 года, 1,1 трлн евро было выдано в виде кредитов REC, 23 млрд – REIT и 121 млрд – REIF. Эти кредиты в значительной степени подвержены потенциальным убыткам, связанным с текущим спадом на рынке. Риски связаны с ростом стоимости финансирования и снижением прибыли компаний. Однако на этот кредитный портфель приходится всего 6% от общей суммы активов банков еврозоны, и он вряд ли поставит под угрозу платёжеспособность системы. Другое дело, что риски распределены между банками неравномерно, и небольшая группа специализированных учреждений, на долю которых приходится примерно 13% банковских активов в еврозоне, может столкнуться с проблемами. В случае крупных убытков в финансовых учреждениях возможны серьёзные последствия для экономики в целом.

На этих рынках присутствуют и небанковские кредиторы. Данные показывают, что страховщики кредитуют рынки коммерческой недвижимости, общая сумма непогашенных займов составляет 50 млрд евро, из которых 48 млрд приходится на компании в еврозоне. Ряд других небанковских организаций также способны предоставлять кредиты на рынках недвижимости, хотя их характеристики могут различаться в зависимости от юрисдикции.

Рынки облигаций, хотя и небольшие по сравнению с прямыми кредитами, также представляют собой важный источник финансирования для инвесторов в недвижимость в еврозоне. С коммерческой недвижимостью связаны держатели долговых инструментов на 490 млрд евро. Потрясения могут повысить риски и для этого сегмента, что вызовет волну продаж и снижение устойчивости, а также дальнейшее напряжение на рынке облигаций. В целом, доля долговых ценных бумаг, связанных с коммерческим и жилым строительством, не является системной для какого-либо конкретного сектора, но они значительно усложняют ситуацию с рисками для финансовой системы.

Макропруденциальные меры

Аналитики ЕЦБ пришли к трем ключевым выводам, которые имеют решающее значение для оценки того, как потрясения на рынке коммерческой недвижимости могут влиять на финансовую стабильность еврозоны. Во-первых, есть несколько секторов с особенно высокой долей инвестиций в коммерческую недвижимость. В частности, это относится к региональным экономическим центрам, инвестиционным фондам недвижимости и инвестиционным фондам прямых инвестиций в недвижимость.

Во-вторых, структурная уязвимость этих ключевых игроков на рынке коммерческой недвижимости повышает риски. У инвестиционных фондов недвижимости эта уязвимость в первую очередь связана с несоответствием ликвидности, а у региональных экономических центров и инвестиционных фондов прямых инвестиций в недвижимость – с кредитным плечом.

В-третьих, сложность рисков, которые возникают из-за обширных долговых и долевых связей между ключевыми владельцами коммерческой недвижимости и их финансистами, добавляет ещё один уровень риска, поскольку это может усугубить неопределённость и порочный круг обратной связи. Примечательно, что убытки и вынужденные продажи со стороны REC, REIT и REIF не только негативно повлияют на их собственное финансовое положение, но и приведут к убыткам взаимосвязанных финансовых учреждений и дестабилизируют рынок коммерческой недвижимости в целом.

Эксперты считают, что необходимо продолжать работу по расширению и внедрению в практику макропруденциальных мер, направленных на снижение рисков в сфере коммерческой недвижимости. Портфели коммерческой недвижимости банков еврозоны, скорее всего, недостаточно велики, чтобы угрожать платежеспособности сектора, но макропруденциальные инструменты, ориентированные на коммерческую недвижимость, могут сыграть роль в повышении устойчивости более уязвимых учреждений или стран.

Многогранная природа связей между участниками рынка коммерческой недвижимости в еврозоне требует тщательного мониторинга и анализа. Политики и финансовые учреждения должны сохранять бдительность в отношении развивающихся рисков на рынках, поскольку сложная природа этих финансовых связей может усугубить стресс и распространить потрясения по всей финансовой системе. Необходимо, в частности, постоянно мониторить индексы цен и объемы вакантных площадей. Кроме того, требуется систематизировать сбор данных о небанковских инвестициях в коммерческую недвижимость.

Читайте также:

Рынок коммерческой недвижимости Словакии начал меняться

Недвижимость Швеции: осторожный оптимизм

Новые тенденции в сфере недвижимости Европы. Прогнозы на 2025 год