читайте также

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Недвижимость / Инвестиции / Аналитика / Исследования / Бизнес / Великобритания / Испания / Франция / Германия / Нидерланды / Ирландия / Польша / Португалия / Италия / Новости 22.11.2024

Новые тенденции в сфере недвижимости Европы. Прогнозы на 2025 год

Компания PwC и Urban Land Institute (ULI) опубликовали прогноз развития рынка недвижимости Европы на 2025 год. Аналитики проявляют весьма осторожный оптимизм и уделяют основное внимание устойчивому развитию, коммерческой недвижимости и росту цифровой инфраструктуры, такой как центры обработки данных. При этом они подчеркивают, что геополитическая нестабильность в сочетании с ужесточением регулирования и ростом стоимости строительства остаются серьёзными проблемами.

Подавляющее большинство руководителей европейских компаний в сфере недвижимости ожидают, что в 2025 году деловая уверенность и прибыль останутся на прежнем уровне или вырастут благодаря большей предсказуемости, которую обеспечивает стабилизация процентных ставок и цен.

Многие кредиторы говорят, что они «готовы вести бизнес», но заёмщики по-прежнему с осторожностью относятся к условиям кредитования и расходам, поэтому восстановление может быть неровным, медленным и неопределённым. Повышенный оптимизм в отношении притока капитала в Европу может быстро угаснуть, если геополитические события в регионе вызовут очередной всплеск инфляции и приведут к повышению процентных ставок.

Аналитики в сфере недвижимости всё чаще обращают внимание на выявление инвестиционных возможностей в физической инфраструктуре, которая будет поддерживать будущие технологии, инновации, цифровизацию и декарбонизацию. Центры обработки данных в настоящее время занимают первое место по инвестициям, развитию и общим перспективам получения дохода в 2025 году, за ними следует недвижимость, связанная с новой энергетической инфраструктурой.

Несмотря на нормативные и инвестиционные препятствия, экологические, социальные и управленческие аспекты (ESG) остаются серьёзной проблемой для сферы недвижимости как в краткосрочной, так и в долгосрочной перспективе, в то время как использование новых технологий, таких как искусственный интеллект (ИИ), для повышения эффективности продолжает набирать обороты в отрасли.

Две взаимосвязанные проблемы, вызывающие беспокойство в сфере недвижимости в условиях повышенного климатического риска и быстрого перехода к нулевым выбросам, – это важность доступа к электроэнергии и наличие и/или стоимость страхования. Эксперты обращают все больше внимание на полностью интегрированные операционные платформы и платформы для работы с недвижимостью, чтобы добиться двойной эффективности.

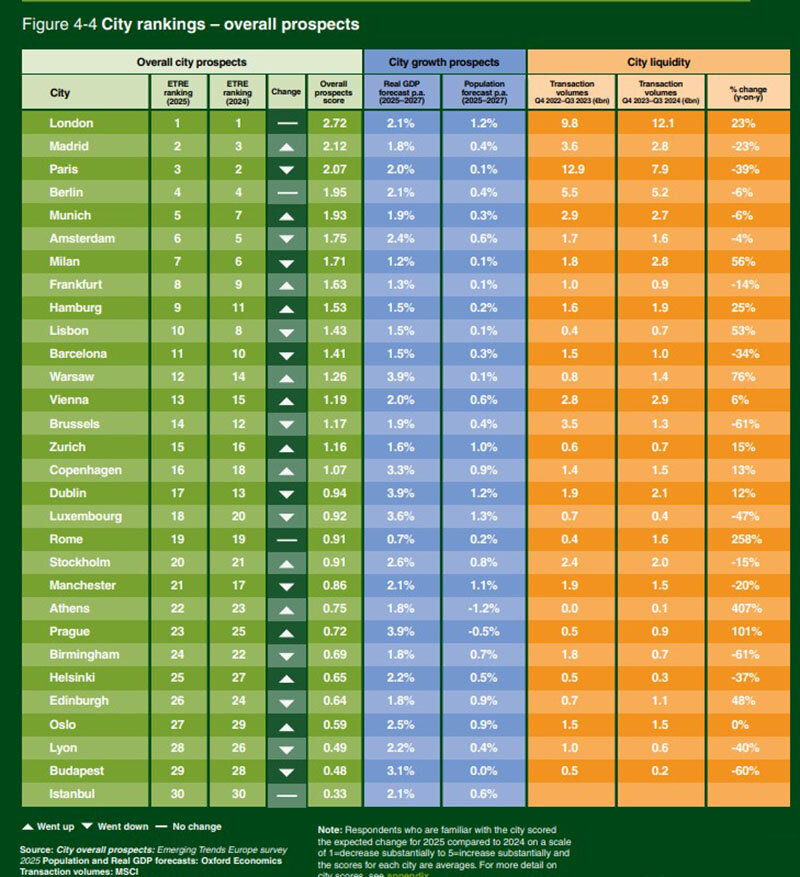

Размер рынка и ликвидность являются наиболее важными факторами для респондентов при выборе города для инвестиций или развития в условиях сложившейся сложной ситуации. Предпочтения городов также отражают отраслевой подход к распределению капитала, который преобладает в отрасли, расширяя географический профиль портфелей за пределами крупных городов, в которых исторически преобладали офисные и торговые объекты.

Лондон и Париж продолжают доминировать в сфере инвестиций в европейскую недвижимость, занимая первое и третье места соответственно по общим перспективам на 2025 год. Лондон сохраняет лидирующую позицию четвёртый год подряд, и, несмотря на то что Париж опустился на третье место, он остаётся сильным рынком благодаря инвестициям, связанным с Олимпийскими играми, и запланированным крупным инфраструктурным проектам. Согласно данным MSCI, за первые девять месяцев 2024 года на эти два города в совокупности пришлось 11% от общей стоимости сделок в Европе, или около 14 миллиардов евро инвестиций. Выход Мадрида на второе место подчёркивает привлекательность сильных макроэкономических факторов и качества жизни.

В первой десятке находятся немецкие города Мюнхен (5-е место), Франкфурт (8-е) и Гамбург (9-е), который поднялись в рейтинге, а Берлин (4-е) сохранил свою позицию. Германия сталкивается с мрачными прогнозами, но там наблюдаются признаки восстановления. Лиссабон опустился на два места, до 10-го, Милан (7-е) и Амстердам (6-е) сохранили свои позиции. Мадрид неуклонно набирает обороты и в этом году занимает второе место, поскольку макроэкономические и микроэкономические факторы, а также высокое качество жизни привлекают в испанскую столицу игроков рынка недвижимости.

Города Южной Европы переживают непростые времена, но в муниципалитетах Центральной Европы, таких как Варшава, Вена и Прага, растёт уровень доверия. Однако в Дублине и британских провинциальных городах наблюдается заметное снижение после нескольких лет роста. Дублин занимает 17-е место из 30 европейских городов в рейтинге «Новые тенденции в сфере недвижимости в 2025 году» по общим инвестициям и перспективам развития. Это по-прежнему положительный результат, хотя и снижение с 13-й позиции в прошлом году. Помимо конкретных экономических преимуществ, опрошенные указали на определенные недостатки инфраструктуры и сложность условий планирования в качестве важных факторов, однако ирландские политики предпринимают активные шаги в этом направлении.

Джоанна Келли, руководитель практики PwC в Ирландии по работе с недвижимостью, сказала, что если в стране продолжат решать инфраструктурные и градостроительные проблемы и обеспечат стабильность налогового режима, то Дублин, скорее всего, останется важным игроком на европейском рынке недвижимости. Он занимает уникальное положение как единственная англоязычная столица в ЕС с устойчивыми экономическими показателями и молодой динамичной рабочей силой, которая продолжает привлекать международный бизнес и инвесторов. «Уделяя приоритетное внимание инфраструктуре, Дублин должен продолжать развивать более устойчивый и конкурентоспособный рынок недвижимости, способствуя долгосрочному росту, позитиву и стабильности», – считает Джоанна Келли.

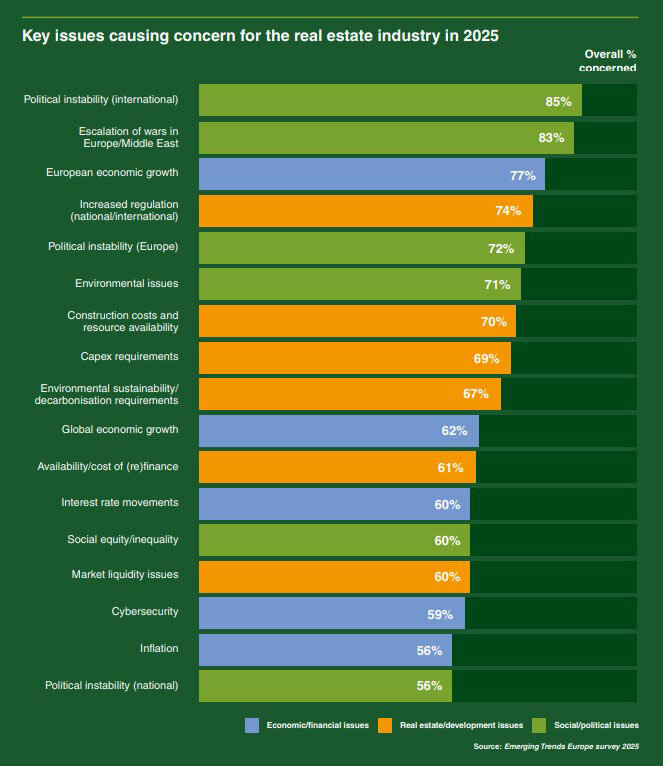

Более 80% специалистов по недвижимости, принявших участие в опросе аналитиков, ожидают, что деловая уверенность и прибыль останутся на прежнем уровне или вырастут в 2025 году, при этом около половины прогнозируют рост обоих показателей. Однако, несмотря на общий оптимизм, есть серьёзные оговорки, и настроения среди экспертов остаются неоднозначными. Есть опасения по поводу развития экономики, а также в связи с растущей геополитической неопределённостью, что беспокоит 85% – год назад об этом говорили 74% респондентов. Конфликты в Европе и на Ближнем Востоке вызывают тревогу у 83%.

Признано, что на настроения в сфере недвижимости в Европе по-прежнему в значительной степени влияют процентные ставки в США и в Европе, а также меняющийся политический порядок в Азии. Некоторые лидеры считают, что восстановление может занять от трёх до пяти лет, и придерживаются мнения, что оно может занять больше времени, чем прогнозировали эксперты.

Рост европейской и мировой экономики — одна из главных проблем бизнеса в 2025 году. 77% и 62% соответственно «очень» или «в некоторой степени обеспокоены» этими факторами. Мари Хант, председатель ULI Ireland, отметил, что после двух очень сложных лет в секторе коммерческой недвижимости наметились признаки улучшения ситуации. По мере снижения процентных ставок и ослабления инфляционного давления появляются признаки роста транзакционной активности и стабилизации цен. «Мы находимся на пороге следующего цикла в сфере недвижимости, и респонденты ожидают постепенного улучшения условий в течение следующих 3–5 лет. Однако это происходит на фоне сложной геополитической обстановки, и мы не можем позволить себе расслабляться», – подчеркнул он.

В сочетании с неопределенным геополитическим и экономическим ландшафтом проблемы бизнеса недвижимости, которые продолжают сдерживать развитие по всей Европе, включают влияние ужесточения регулирования, которое на 74% процентов сейчас является главной проблемой в сфере недвижимости в регионе EMEA, а затраты на строительство и доступность ресурсов занимают второе место (70%).

Исследование также показывает, что снижение спроса на аренду остаётся проблемой для 44% респондентов, хотя в прошлом году этот показатель составлял 48%, а 42% респондентов по-прежнему ожидают проблем на рынках арендаторов даже после восстановления в течение трёх-пяти лет.

ESG остаётся одной из самых серьёзных проблем для сферы недвижимости как в краткосрочной, так и в долгосрочной перспективе. Более 70% респондентов обеспокоены экологическими проблемами в 2025 году, а 72% считают это проблемой на ближайшие пять лет. Многие признались, что им трудно держать экологические проблемы на первом плане, и интервью в рамках опроса также демонстрируют, что отрасль «противодействует» ESG.

Среди других актуальных тем — искусственный интеллект (ИИ). Почти половина респондентов опроса или их компании использовали ИИ в прошлом году. Подавляющее большинство ожидает, что ИИ и машинное обучение повлияют на все сферы недвижимости в ближайшие пять лет.

Однако цифровые риски также представляют собой серьёзную проблему для отрасли: 59% респондентов назвали кибербезопасность главной бизнес-проблемой, заняв четвёртое место в общем рейтинге, наряду с цифровой трансформацией (42%) и искусственным интеллектом (35%). За пять лет этот риск стал приоритетным для 63% респондентов, заняв второе место среди важнейших бизнес-проблем.

Доступность капитала по-прежнему имеет решающее значение на рынке недвижимости, где интерес инвесторов снижен из-за глобальной неопределённости, реальности новой «экономической нормы» и меняющихся потребностей владельцев недвижимости. Несмотря на снижение стоимости недвижимости, многие институциональные инвесторы продолжают сталкиваться с проблемами, связанными с эффектом знаменателя из-за более медленной переоценки недвижимости, что может препятствовать дальнейшим инвестиционным возможностям. Респонденты также считают, что инвестиции в недвижимость в целом всё ещё должны доказывать свою ценность по сравнению с другими более надёжными классами активов, такими как долгосрочные облигации.

Среди отраслей, за которыми стоит следить, центры обработки данных занимают первое место по общим перспективам инвестиций и развития европейской недвижимости, за ними следуют новая энергетическая инфраструктура, студенческое жильё и логистика. Это отражает тот факт, что инвесторы продолжают уделять внимание основным тенденциям, включая демографию, цифровизацию и декарбонизацию, а отрасль недвижимости стремится открыть для себя новые горизонты. Однако нехватка подходящих объектов недвижимости по-прежнему является проблемой для многих отраслей, в том числе для логистики, хранения и различных видов жилья, и некоторые обеспокоены тем, что цены завышены из-за чрезмерно оптимистичных прогнозов роста. Наконец, перспективы инвестиций в офисные и розничные помещения остаются неопределёнными из-за сохраняющейся обеспокоенности по поводу влияния структурных изменений.

Сфера недвижимости сталкивается с возросшими рисками из-за увеличения частоты и серьёзности экстремальных погодных явлений, а также из-за перехода к нулевым выбросам. Влияние этих факторов на отрасль становится более очевидным с точки зрения финансовых затрат и перерывов в работе. В связи с этим почти две трети респондентов ожидают увеличения расходов на страхование в течение следующих пяти лет. Несмотря на то что проблемы, связанные со страхованием и финансированием недвижимости в условиях климатических рисков, широко известны, в отчёте говорится, что текущий уровень осведомлённости и сотрудничества в отрасли не отражает масштабы и срочность проблемы.

Эксперты констатируют, что геополитическая и экономическая неопределённость продолжает доминировать в дискуссиях, но на европейский рынок недвижимости «возвращается чувство осторожного оптимизма». При этом отрасль должна решать серьёзные проблемы: от продолжающейся нестабильности и бремени регулирования до требований ESG и роста цифровых рисков. Успех, по мнению аналитиков, будет сопутствовать тем, кто сможет адаптироваться, внедрять инновации и использовать новые технологии и экологичные методы.

Читайте также:

Типичным покупателем жилья в США названа одинокая женщина 56 лет

Бакуриани лидирует по продажам недвижимости среди зимних курортов Грузии

Рынок коммерческой недвижимости Праги активизировался