читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Бизнес / Недвижимость / Инвестиции / Аналитика / Исследования / Латвия / Недвижимость Латвия / Новости 24.12.2024

Латвии рекомендуют поменять программы ипотеки. Экономические прогнозы

Балтийский финансовый центр (BFC) пришел к выводу о необходимости значительного прорыва в развитии на рынке жилищного кредитовании Латвии. Эксперты предполагают, что в ближайшие 5-10 лет должны появится более разнообразные игроки и необходима диверсификация источников финансирования. Экономика страны остается слабой, но ожидается улучшение в ближайшие годы.

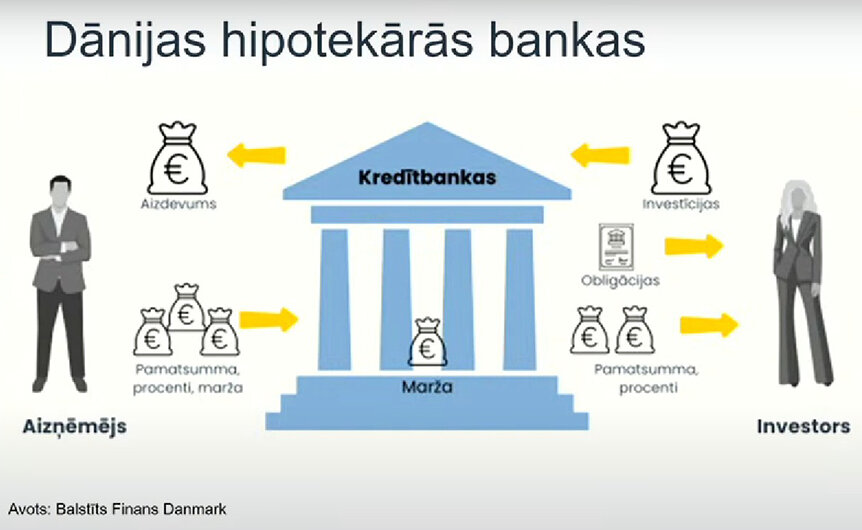

Сейчас в Латвии почти на всём рынке жилья доминируют четыре крупнейших банка, кредитование которых в основном финансируется за счёт депозитов. В то же время на рынках других стран после финансового кризиса появились финтех-компании, новые небанковские кредиторы и институциональные инвесторы, такие как пенсионные фонды и страховые компании, для которых инвестиции в жилищное кредитование очень привлекательны. Эти новые игроки заняли рыночные ниши и предлагают более широкий спектр продуктов, в том числе ипотечные кредиты с фиксированной процентной ставкой.

По этому пути, как считают аналитики, следует идти и Латвии. Также необходимо диверсифицировать источники финансирования, привлекая как латвийских, так и иностранных институциональных инвесторов, в том числе пенсионные фонды и страховые компании, и развивая рынок капитала. В исследовании подчёркивается, что на современных ипотечных рынках также присутствуют агрегаторы, брокеры и платформы сравнения, которые помогают потребителям ориентироваться в ассортименте предложений и значительно упрощают процессы. Однако в Латвии этот сегмент всё ещё недостаточно развит. По мере развития рынка должен развиваться и подход к регулированию и надзору.

Директор BFC Кристине Дамбе подчеркнула, что ключом к эффективной конкуренции является активный заёмщик, который сравнивает различные предложения и рассматривает не только известных кредиторов, но и готов дать шанс новым и менее известным участникам рынка. Она отметила, что в прошлом году благодаря коллективным усилиям многих сторон были устранены значительные препятствия для рефинансирования, но этого недостаточно. Слишком многое по-прежнему ложится на плечи людей. В других странах брокеры и различные цифровые платформы сравнения предоставляют гораздо большую поддержку. Например, в Нидерландах 60% новых кредитов выдаются с участием посредников, а в Великобритании – 75%.

Авторы исследования поддерживают недавний прогресс, достигнутый в открытии и развитии рынка жилищного кредитования, но сомневаются, что начатая работа продолжится, когда давление со стороны СМИ и общественности ослабнет. В ближайшие годы особенно важно будет следить за тем, были ли внесённые изменения эффективными и достаточными.

Предполагается, что одним из основных препятствий для дальнейших изменений является раздробленность системы – в продвижении, внедрении и оценке изменений должны участвовать различные учреждения. В настоящее время наибольшая неопределённость связана с распределением ответственности за развитие рынка и стимулирование конкуренции между Министерством финансов, Советом по конкуренции, двумя отраслевыми регуляторами (Банком Латвии и Центром защиты прав потребителей) и Советом по развитию финансового сектора. Кроме того, Совету по конкуренции в настоящее время не хватает необходимых полномочий, инструментов и человеческих ресурсов для вмешательства в работу рынков, на которых процесс конкуренции не работает эффективно, но не нарушает закон о конкуренции.

Комментируя исследование BFC, министр финансов Арвилс Ашераденс согласился с тем, что среда для разработки и реализации финансовой политики в Латвии раздроблена, что может препятствовать принятию решений, поэтому такой анализ дает возможность выявить недостатки системы.

Президент Банка Латвии Мартиньш Казакс считает, что работа в последние годы принесла свои плоды, ситуация уже намного лучше, есть надежда на дальнейшее конструктивное движение. На его взгляд, форматы деятельности могут быть гораздо более разнообразными, чтобы предлагать наиболее подходящие услуги обществу. Рынок должен быть открыт для новых поставщиков финансовых услуг, в том числе небанковских и финтех-компаний. За счет этого услуги станут дешевле и доступнее в городах и регионах, в том числе ипотечные.

Глава Ассоциации финансовой индустрии Улдис Целпс тоже признал необходимость внедрения новых бизнес-моделей в сфере жилищного кредитования, которые могли бы быть реализованы под надзором Банка Латвии.

«Мы видим, что на латвийском рынке довольно активно работают поставщики альтернативных финансовых услуг, – отметила глава Fintech Latvia Тина Лусе. – Некоторые из этих игроков рынка специализируются на услугах в сфере недвижимости как для частных лиц, так и для компаний. Более того, что важно, некоторые из этих компаний планируют не только работать на латвийском рынке, но и выходить на другие глобальные рынки, что особенно важно для такой небольшой экономики, как Латвия». Наша задача – снизить бюрократические барьеры для этих компаний, работающих в Латвии.

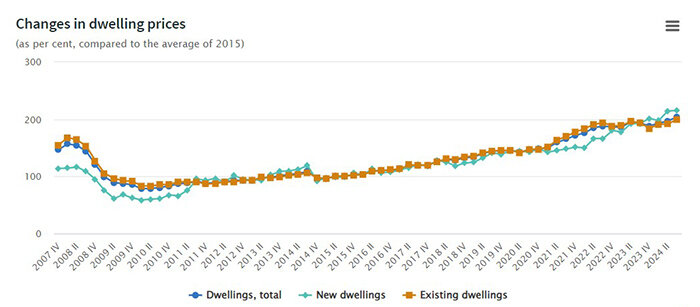

По данным Центрального статистического бюро, в третьем квартале 2024 года цены на жилье в Латвии выросли на 5,4% относительно такого же периода 2023-го. Новостройки подорожали на 11,9%, недвижимость на вторичном рынке – на 3,3%. В квартальном исчислении зафиксирован средний рост на 3,5%, относительно 2015 года – на 103,9%.

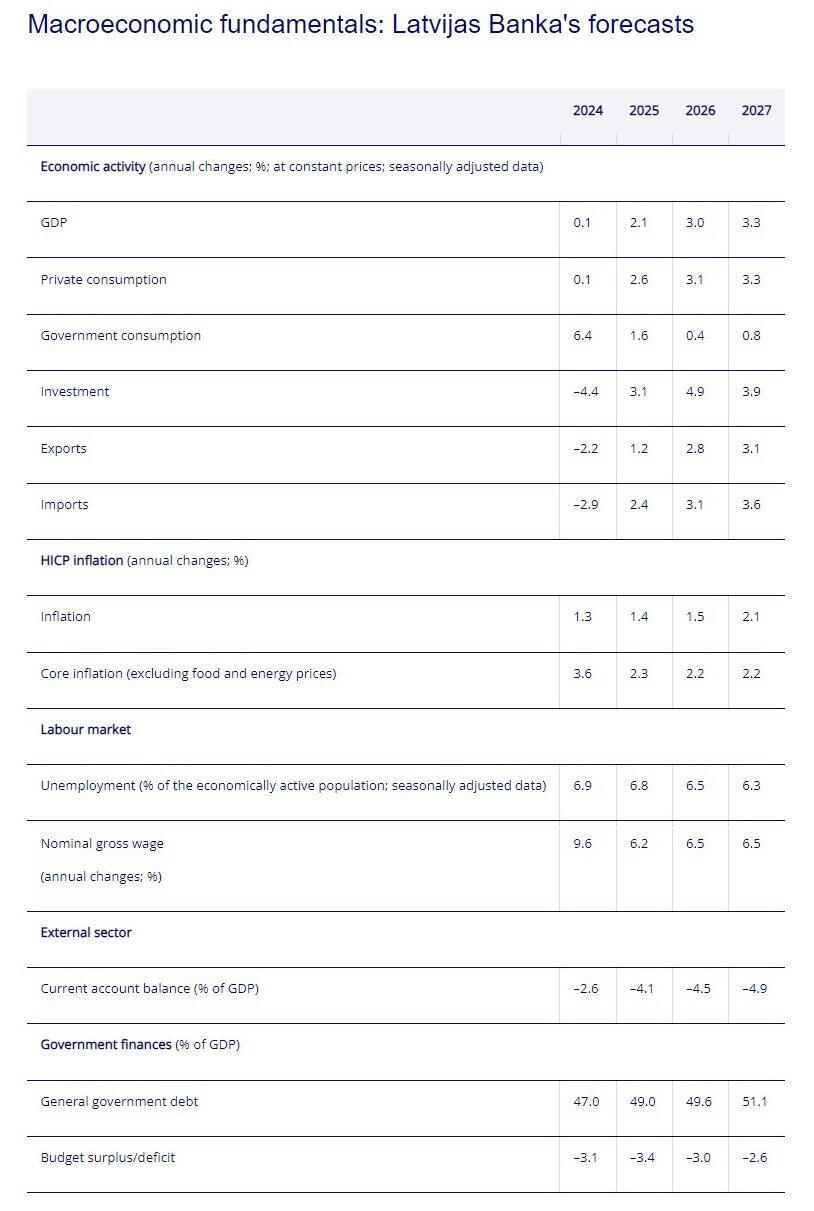

Банк Латвии прогнозирует слабый рост ВВП по итогам 2024 года – на 0,1% и прогнозирует низкий уровень инфляции – 1,3%. Потребительские настроения и финансовое положение улучшаются, но частное потребление по-прежнему находится на низком уровне, поскольку домохозяйства предпочитают пополнять свои сбережения, истощённые инфляцией.

Ожидается, что в 2025 году рост будет более значительным благодаря частному потреблению, экспорту и инвестициям. Спрос восстановится в том числе благодаря более мягкой денежно-кредитной политике и сохраняющейся стимулирующей налогово-бюджетной политике. В то же время проблемы в экономике Германии, результаты выборов в США и потенциальная протекционистская политика, а также растущая нестабильность в соседних регионах ЕС усилили глобальную неопределённость, как отмечают экономисты.

Прогноз по дефициту бюджета был незначительно пересмотрен с октября, и ожидается, что в ближайшие годы он по-прежнему будет превышать 3% ВВП. Дефицит бюджета составит 3,4% ВВП в 2025 году, 3% в 2026-м и 2,6% в 2027-м. Прогноз по долгу незначительно увеличен в основном из-за слабого экономического роста. По мере приближения к концу прогнозного периода государственный долг превысит 50% ВВП, и устойчивость долга оценивается как представляющая умеренный риск.

Читайте также:

Европейцы тратят на жилье около 20% своих доходов

Латвия ограничит покупку недвижимости россиянами

Какие страны Европы и кому чаще всего выдают долгосрочный ВНЖ и гражданство