читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Частные рынки в 2024 году: фандрайзинг сокращается, инвестиции растут

В 2024 году глобальный рынок частных инвестиций пережил спад в фандрайзинге, но при этом показал рост в развертывании капитала, отмечено в отчете McKinsey Global Private Markets Report. Несмотря на сложную макроэкономическую обстановку, инвесторы сохранили интерес к этому сегменту и готовы наращивать вложения.

Ключевым фактором для частных рынков стал высокий уровень процентных ставок, к которому приходится адаптироваться. Одновременно на ситуацию влияют растущая геополитическая напряженность, корректировка торговых потоков и стремительное внедрение генеративного искусственного интеллекта. Все это меняет рынок количественно и качественно – появляются новые стратегии, инструменты и форматы взаимодействия между участниками.

Первые сигналы восстановления

После двух лет снижения активности рынок частного капитала начал демонстрировать признаки восстановления. Объемы фандрайзинга (привлеченных средств) в традиционные фонды сократились еще на 24%. При этом впервые с 2015 года инвесторы получили обратно больше, чем вложили. Также возросло число сделок с участием прямых инвестиций в компании, стоимость которых превышает 500 миллионов долларов. Это сопровождалось увеличением объема продаж активов – главным образом за счет операций между управляющими фондами.

Ключевым драйвером восстановления стал более мягкий режим финансирования: стоимость заемного капитала для выкупов снизилась, а объем новых займов для компаний, находящихся в собственности инвестиционных фондов (private equity), почти удвоился. Это позволило увеличивать входные мультипликаторы, что сигнализирует о росте уверенности со стороны управляющих фондов.

Тем не менее, последствия кризиса 2022–2023 годов все еще ощущаются. За этот период ставки в США выросли более чем на 500 базисных пунктов, что резко охладило рынок, привыкший к дешевому кредитованию. Дополнительное давление оказывали высокая инфляция и геополитические риски, усложнявшие оценку целевых компаний, особенно приобретенных в 2021–2022 годах по завышенным мультипликаторам. Сейчас ситуация постепенно стабилизируется, и 30% институциональных инвесторов (LP) готовы увеличить объемы вложений в частный капитал уже в 2025 году.

Объем активов под управлением (AUM) у традиционных фондов прямых инвестиций сократился на 1,4%, однако рынок при этом продолжает диверсифицироваться: растет участие в совинвестициях, создаются новые партнерские структуры, активно привлекается капитал от частных инвесторов через полуоткрытые форматы. Особенно заметен рост активности в выкупах публичных компаний (P2P) и выделении отдельных направлений бизнеса (carve-out), особенно в Европе, где совокупная стоимость таких сделок выросла на 65%. Кроме того, крупнейшие 100 управляющих компаний за последние пять лет втрое чаще приобретали конкурирующие фирмы по сравнению с предыдущим пятилетием.

С другой стороны, уязвимость некоторых сегментов остается. Венчурный капитал показал наихудшие результаты по количеству и объему сделок. Рынки Азии, особенно Китая, значительно отстали от США и Европы по всем ключевым метрикам. Кроме того, в отрасли наблюдается значительное накопление активов, готовых к продаже: доля таких компаний в портфелях достигла максимума за 20 лет, а реализовать их по высокой оценке остается затруднительно.

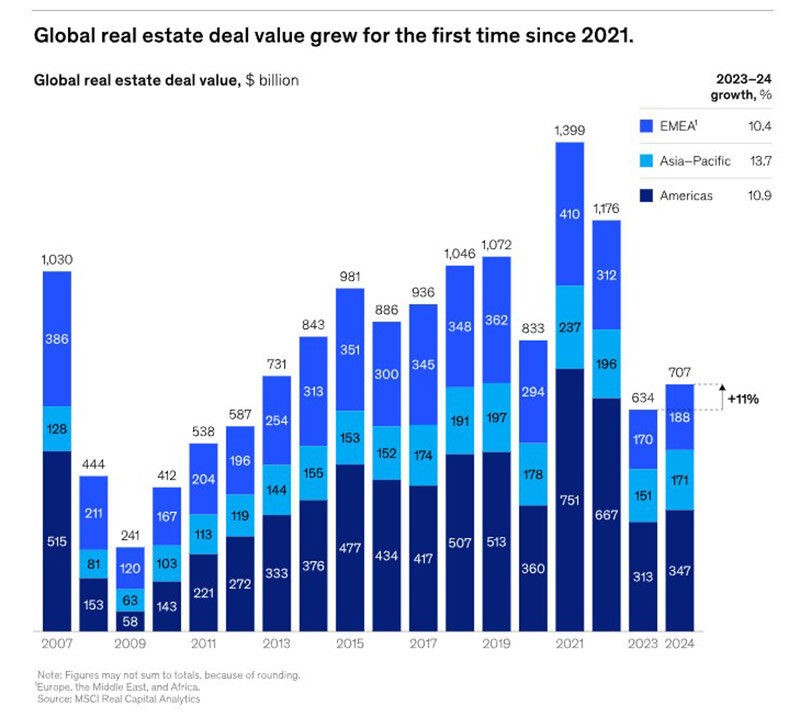

Недвижимость: признаки стабилизации на фоне стагнации

Сегмент недвижимости демонстрировал смешанные результаты: объем глобальных сделок вырос на 11% и составил $707 млрд – это первое увеличение с 2021 года. На фоне снижения ставок улучшились условия заимствования, произошло сжатие коэффициентов капитализации (cap rates), а дефицит предложения в многоквартирном и индустриальном сегментах поддержал интерес инвесторов.

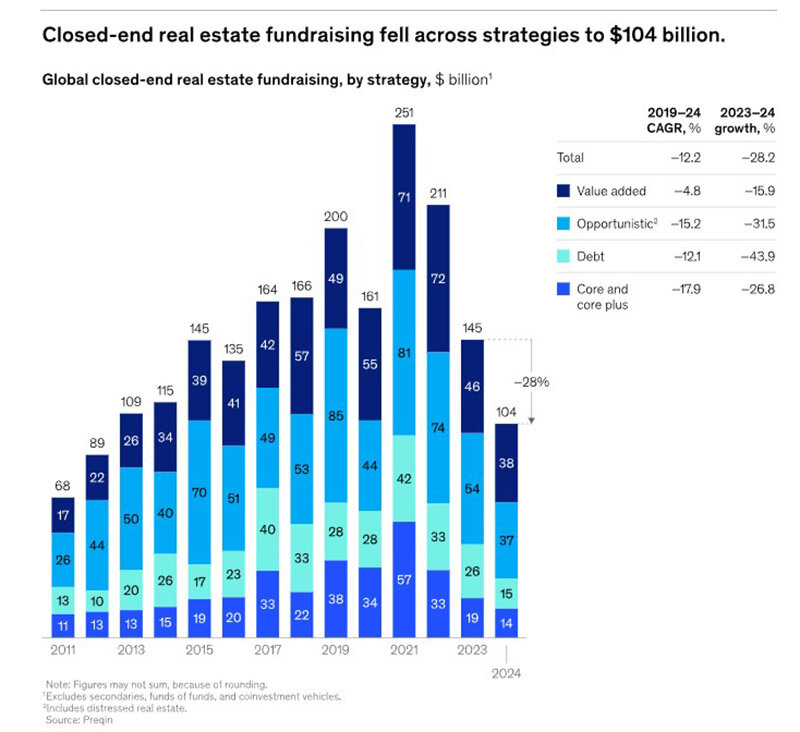

Объем привлеченного капитала сократился на 28% и составил $104 млрд – это самый низкий уровень с 2012 года. Сокращение сбора средств по-разному сказалось на Азиатско-Тихоокеанском регионе, Европе и США. Значительнее всего сократились показатели по долговым обязательствам — на 44% в годовом исчислении. Впрочем, эксперты отмечают, что большая часть капитала направляется через более широкие специальные и опционные инструменты, а не через целевые долговые фонды.

Доходность закрытых фондов осталась отрицательной (внутренняя норма доходности, IRR, снизилась 1,1%), открытые фонды (open-end) демонстрируют падение второй год подряд – доходность уменьшилась на 1,6%.

На фоне общего спада спрос смещается в сторону нишевых активов. По индексу NCREIF доходность по недвижимости без кредитного плеча вернулась в положительную зону, а альтернативные сегменты показали впечатляющие результаты:

дома престарелых +5,6%;

мобильные дома +11,7%;

дата-центры +11,2%.

Рост интереса к этим сегментам объясняется стабильным спросом, долгосрочными договорами аренды и устойчивыми источниками дохода.

Постепенно усиливается роль управляющих компаний, которые располагают капиталом, уже имеют опыт в этой сфере. За последнее десятилетие их доля в общем объёме активов под управлением выросла на 11 процентных пунктов и достигла 37%. Ведущие институциональные инвесторы всё чаще опираются на аналитические инструменты и усиливают контроль за управляющими, стремясь обеспечить стабильный доход даже в условиях нестабильного рынка.

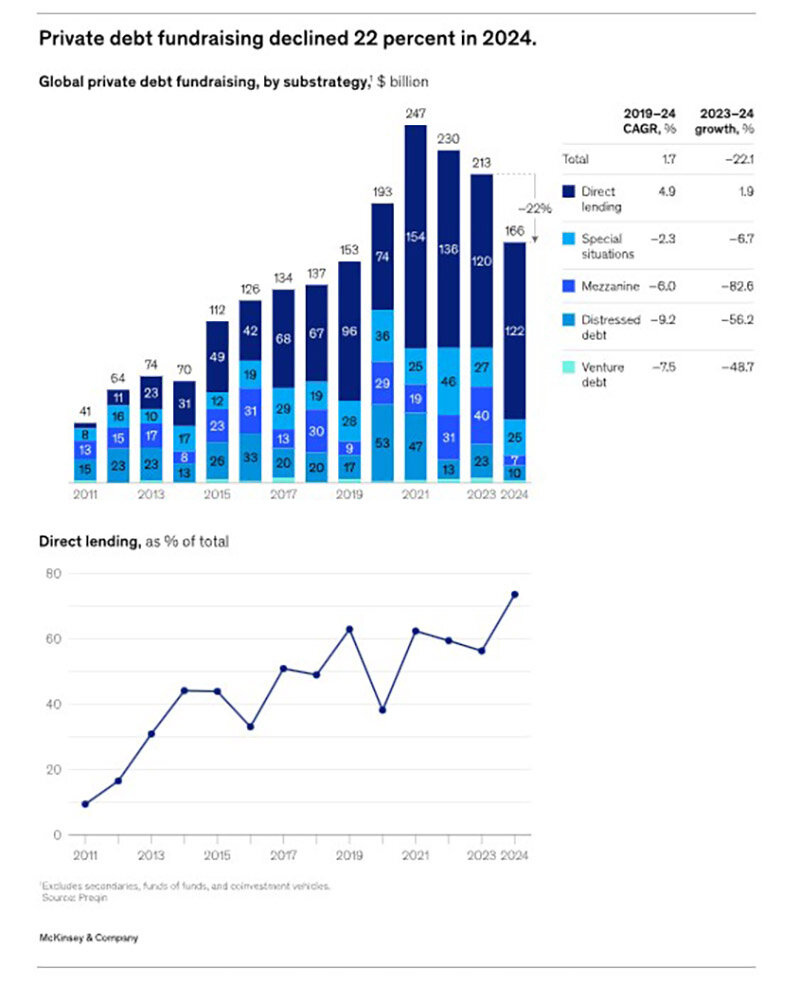

Частный долг: стабильность вопреки снижению темпов

Рынок частного долга продолжает демонстрировать устойчивость. Объем привлеченного капитала в сегменте частного долга сократился на 22% – до $166 млрд, но темпы снижения оказались менее резкими, чем в других классах активов. Основной вклад в спад внес мезонинный долг (субординированный инструмент с высоким риском и потенциальной доходностью, часто используемый как дополнение к основному кредиту). В 2024 году объемы нового выкупов компаний за счет заемных средств выросли в США и Европе на фоне активизации сделок с участием фондов прямых инвестиций и улучшения условий заимствования.

Интерес к частному кредитованию (private debt) сохраняется благодаря преимуществу его позиции в структуре капитала – он остается привлекательным в условиях неопределенности. Хотя доля прямого кредитования снизилась, спреды в этом сегменте сократились примерно на 120 базисных пунктов, что свидетельствует о росте конкуренции. При этом банки и синдицированные кредиторы в 2024 году вернули себе часть утраченного ранее пространства.

Ожидается рост спроса на частное кредитование в связи с наступающим сроком погашения более $620 млрд облигаций и кредитов в 2026–2027 годах. Это создает потенциал для рефинансирования и расширения сегмента. Успех управляющих будет зависеть от дисциплины в андеррайтинге, расширения стратегий, выхода на новые классы активов и умения использовать геополитические риски в свою пользу.

Инфраструктура: трансформация под давлением растущих требований

Сектор инфраструктуры показал двойственную динамику. С одной стороны, объем привлеченного капитала сократился на 15% и оказался минимальным за последнее десятилетие. С другой – наблюдается рост инвестиционной активности: объемы заключенных сделок увеличились на 18% по сравнению с 2023 годом, а общий неиспользованный капитал (dry powder) снизился на 10%.

Примечательно, что именно инфраструктура стала наиболее приоритетной областью для институциональных инвесторов (LP): 46% из них планируют увеличить объемы вложений в течение 12 месяцев. Устойчивый спрос обеспечивается расширением глобальной торговли (до $33 трлн) и необходимостью ежегодных инвестиций в чистую энергетику – около $6,5 трлн до 2050 года. На него также влияют демографические и технологические факторы – растет потребность в дорогах, энергетике и дата-центрах. Например, в США продажи электроэнергии выросли на 2% впервые за 15 лет – во многом благодаря росту потребления со стороны центров обработки данных и применению генеративного ИИ.

Управляющие компании все чаще отходят от узкой специализации и инвестируют в проекты на стыке отраслей, например, в цифровую инфраструктуру для энергетики. Завершение эпохи дешевых денег усилило значение активного управления. Наиболее перспективны сегодня те управляющие, кто способен реализовывать инициативы по созданию стоимости и повышать эффективность активов. Это особенно важно на фоне сохраняющегося высокого интереса со стороны институциональных инвесторов (LP).

Вывод: адаптация как новая устойчивость

Главный вывод McKinsey – устойчивость участников рынка. Частные рынки в 2024 году доказали, что способны приспосабливаться к изменившимся условиям: они уходят от традиционного финансового инжиниринга в сторону операционной трансформации, ищут новые источники капитала и стратегически отвечают на вызовы – от инфляции до ИИ. Учитывая сохраняющийся спрос и рост объемов развертывания средств, частный капитал в 2025 году вступает в фазу стратегического восстановления, где успех будет определяться качеством управления и инновациями.

Читайте также:

Как поддержка стартапов влияет на рост экономики: глобальный рейтинг

Новые компании и банкротства в ЕС: первые сигналы 2025 года

Где получить ВНЖ за инвестиции в 2025 году: рейтинг Henley & Partners

Глобальный рынок недвижимости: динамика цен и прогноз от Knight Frank

Рынок недвижимости Европы: динамика аренды, цен и доходности в 2025 году