читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Новые приоритеты рынка недвижимости США: от жилья для пожилых до дата-центров

Фото: PwC

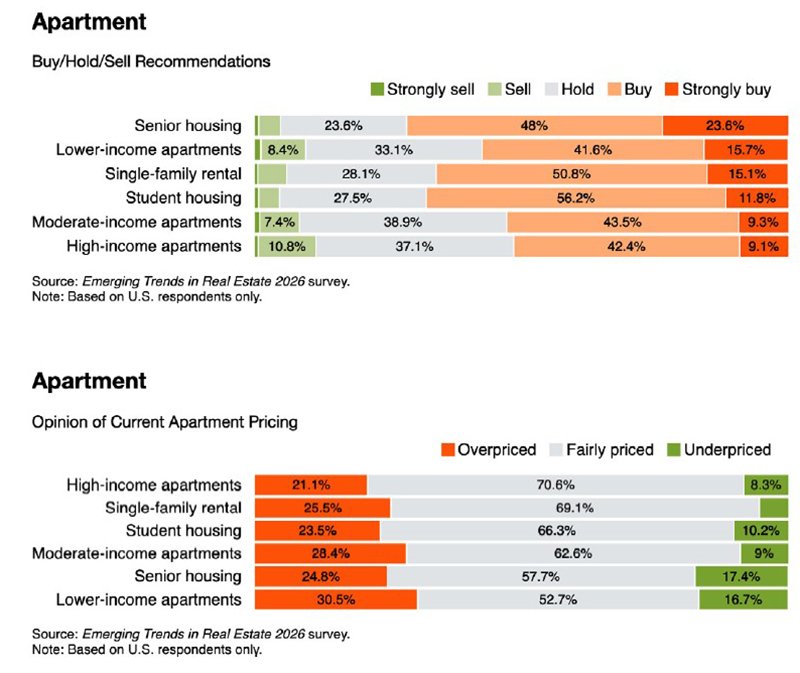

Инвесторы на рынке недвижимости США ожидают постепенного улучшения условий, но подходят к новым проектам с большей избирательностью, отмечают аналитики PwC. Из 27 подсегментов рост инвестиционных рейтингов зафиксирован в 16, девелоперские позиции снизились в 18. Наиболее устойчивыми направлениями названы дата-центры и жилье для пожилых людей, которые стабильно опережают другие типы активов по спросу и доходности.

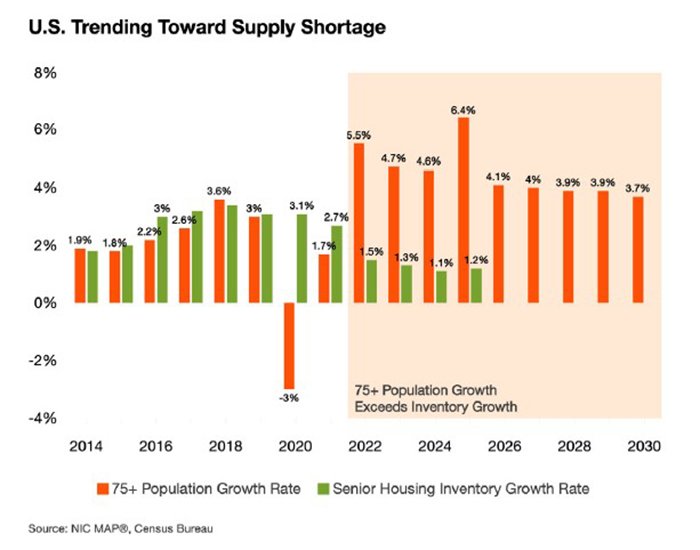

Дома для пожилых людей

К 2026 году поколению baby boomers исполнится 80 лет, и спрос на жилье для старших возрастов поднимется до рекордных уровней. Уже сейчас он близок к рекордным уровням, тогда как прирост предложения остается минимальным – менее 1% в год, по данным Национального инвестиционного центра (NIC). Gо прогнозам U.S. Census Bureau, к 2030 году американцев 75+ станет на четыре миллиона больше, а ежедневно 8 тысяч человек будут переходить в эту возрастную группу. Одновременно сокращается количество трудоспособных детей, способных помогать пожилым родителям: если в 2010 году их было восемь на одного человека старше 75 лет, то к 2050-му останется лишь четыре.

Доля пожилых, живущих в одиночку, удвоилась за десятилетие и продолжит расти. Параллельно увеличивается чистое состояние старших поколений, что делает жилье с дополнительными услугами более доступным. Развиваются форматы активного проживания 55+, где инфраструктура включает wellness-программы, социальные активности и цифровые сервисы. Операторы переходят от модели ухода к концепции активного долголетия, а технологии помогают компенсировать дефицит персонала.

Предложение по-прежнему не поспевает за спросом. PwC указывает, что 60% рынков не имеют ни одного проекта в стадии девелопмента, а в ряде регионов число выбывающих объектов превышает ввод новых. К 2027 году ожидается смещение баланса от избытка мощностей к их дефициту. Потребительские предпочтения становятся все разнообразнее. Для активных пожилых строятся одноэтажные коттеджи и небольшие виллы, для менее мобильных – уходовые комплексы с двух- и трехкомнатными блоками. На рынке одновременно растет доля как upscale-проектов, так и доступных решений для среднего класса: к 2033 году семьи с умеренным доходом будут составлять 44% всех пожилых домохозяйств.

Аренда для студентов

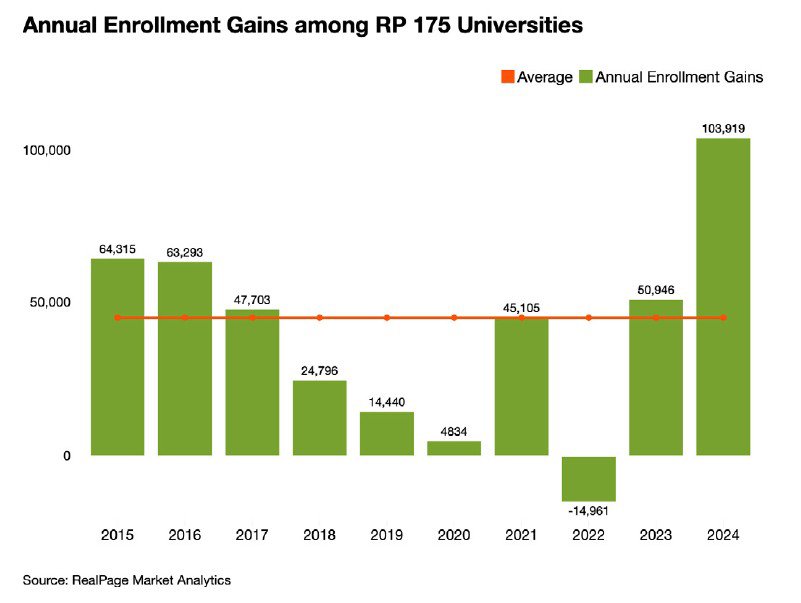

В 2024–2025 учебном году студенческое жилье в США показало рекордную заполняемость и рост арендных ставок. Количество студентов увеличилось на 4,5%, превысив 19 миллионов человек, однако дальнейшее расширение рынка ограничено демографическими и визовыми факторами. Число выпускников школ достигло пика в 2024 году и начнет сокращаться к 2026-му, особенно в северо-восточных и среднезападных штатах, что приведет к снижению набора в университеты.

Положение иностранных студентов остается нестабильным: количество виз F-1 в первой половине 2025 года снизилось на 22%. Для университетов, где доля иностранных студентов достигает трети контингента, это означает риск потери доходов, ведь именно они чаще оплачивают обучение в полном объеме. На этом фоне американские вузы активнее привлекают внутренних студентов, но резерв почти исчерпан, а финансовое давление на инфраструктуру растет.

В 2024 году на рынке появилось более 38 тысяч новых мест – один из крупнейших показателей за десятилетие, но уже в 2025 году ожидается спад до 22 тысяч. Это поможет сбалансировать спрос и сохранить высокую заполняемость. При этом рост себестоимости строительства, удорожание металлов, страховых премий и рабочей силы делает запуск новых проектов все менее рентабельным. В 2024 году арендные ставки выросли еще на 6% после скачка на 9% в 2023-м. Несмотря на высокие издержки и замедление новых проектов, сектор студенческого жилья останется одним из самых устойчивых направлений для инвестиций: он сочетает предсказуемый спрос, низкий уровень рисков и стабильную доходность.

Дата-центры

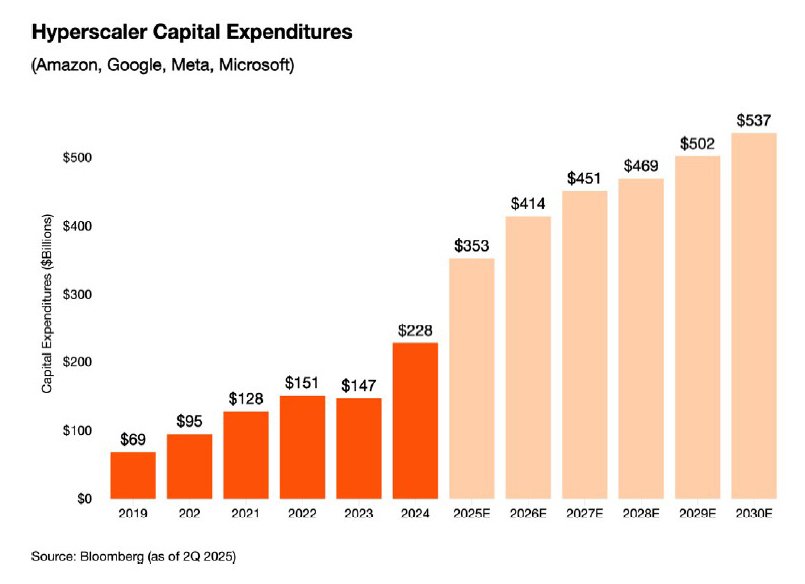

Сектор центров обработки данных демонстрирует стабильное расширение на фоне бурного развития облачных технологий и искусственного интеллекта. Он остается одним из наиболее устойчивых направлений коммерческой недвижимости, несмотря на дефицит электроэнергии, ограниченное число подходящих площадок и затяжные сроки поставок оборудования. Средняя стоимость строительства крупных комплексов превышает 10 млн долларов за мегаватт мощности, а уровень вакантности не превышает 2%. Большинство объектов сдаются в аренду еще до завершения строительства, что поддерживает высокую загрузку и способствует росту арендных ставок – свыше 15% в год.

Главным источником спроса остаются публичные облачные платформы и крупные hyperscaler-компании, на долю которых приходится более половины глобального рынка. Даже значительные инвестиции в инфраструктуру не компенсируют запросы, особенно со стороны разработчиков ИИ. Обучение и эксплуатация моделей требуют все больше вычислительных и энергетических мощностей, поэтому новые площадки проектируются с приоритетом надежного энергоснабжения и потенциала для наращивания сетей. Крупные кампусы создаются в Индиане, Огайо и Луизиане, а также в более доступных по стоимости регионах второго уровня.

Развитию мешают энергодефицит, нехватка инженерных кадров и низкие темпы строительства линий электропередачи: в 2023 году введено лишь 700 миль новых линий против 3500 десятью годами ранее. Чтобы снизить риски, девелоперы переходят к модели локальной генерации, размещая собственные источники питания рядом с объектами. Даже с учетом роста затрат и инфраструктурных ограничений центры обработки данных остаются одним из самых доходных и надежных сегментов рынка недвижимости США.

От многоквартирного до индивидуального жилья

Рынок жилья США в 2025 году переживает период перестройки. Высокие ипотечные ставки и рост стоимости строительства снижают доступность и заставляют покупателей и арендаторов уходить из крупных агломераций в более дешевые регионы. Этот сдвиг перераспределяет спрос: где объем ввода ограничен, жилье дорожает, а там, где активное строительство – напротив, наблюдается охлаждение.

В многоквартирном сегменте активность застройщиков остается сдержанной. По оценке PwC, старты строительства упали более чем на 40% по сравнению с 2023 годом, и восстановление ожидается не ранее 2026-го. Рынки с большим объемом новых проектов, такие как Финикс, Остин и Нэшвилл, нуждаются во времени, чтобы абсорбировать избыточные площади. При этом Нью-Йорк и Чикаго по-прежнему страдают от хронического дефицита жилья. Власти стимулируют развитие доступного жилья с помощью налоговых льгот, ускоренного зонирования и адаптивного переиспользования зданий.

В секторе индивидуального жилья снижение доступности ощущается еще сильнее. По данным PwC, продажи новых домов в 2025 году упали примерно на 15%, несмотря на усилия девелоперов удерживать спрос за счет скидок и программ стимулирования. Средняя площадь нового дома снизилась до 2,4 тыс. кв. футов – минимум за девять лет. Покупатели все чаще выбирают компактные дома и более дешевые локации, а застройщики развивают формат single-family rentals, чтобы компенсировать спад продаж и стабилизировать доходность.

Региональная динамика также различается. На юге и западе страны, особенно в Техасе и Южной Калифорнии, наблюдается избыток новых домов и рост запасов, тогда как в северных и центральных штатах сохраняется дефицит участков и рабочей силы. Несмотря на замедление продаж, индивидуальный сегмент удерживает устойчивость благодаря арендным форматам и сотрудничеству девелоперов с муниципалитетами.

PwC ожидает, что к 2026 году оба сегмента – и многоквартирный, и индивидуальный – перейдут в фазу умеренного, но стабильного роста. Ключевым фактором восстановления станет снижение стоимости заимствований и дальнейшее развитие программ доступного жилья. При сохранении высоких ставок рынок останется разделенным, но устойчивым: аренда продолжит играть стабилизирующую роль, а покупательская активность восстановится постепенно.

Коммерческий сектор

Рынок коммерческой недвижимости США перестраивается под новые модели использования и источники дохода. После периода волатильности инвесторы концентрируются на редевелопменте, многофункциональных форматах и контроле издержек. Наиболее активно трансформируются офисные, индустриальные и торговые объекты.

Офисная сфера проходит глубокую перестройку. Падение занятости и переход на гибридные форматы сократили спрос на традиционные площади, но стимулировали реконверсию зданий под гибкие офисы и апартаменты. В деловых центрах цены снизились почти на 50% от пиковых уровней, что вновь привлекло инвесторов. Пригородные локации демонстрируют более устойчивую динамику, а девелоперы делают ставку на качество среды – инфраструктуру, спорт-зоны, сервисы. PwC прогнозирует, что к 2026 году рынок выйдет на устойчивый уровень использования офисов при минимальных объемах нового строительства.

Индустриальные и логистические площади показывают стабильный рост благодаря внутреннему спросу и электронной коммерции, доля которой к 2030 году может достичь 30% розничных продаж. Новое строительство сократилось на четверть относительно допандемийных уровней, но спрос сохраняется в южных и центральных штатах, где ниже издержки и выше доступность земли. Крупные площадки свыше 70 тыс. кв. м по-прежнему в дефиците, а инвесторы ориентируются на долгосрочные активы – от складов до дата-центров.

Розничная недвижимость демонстрирует осторожное восстановление: несмотря на череду банкротств торговых сетей, вакантность остается низкой – 4,3%. Спрос концентрируется в сегментах продовольствия, аптек, фитнеса и pet retail. Средний прирост продаж в 2024 году составил 0,7%, однако качественные помещения до 5 тыс. кв. футов по-прежнему востребованы. Девелоперы ограничивают строительство новых центров, предпочитая обновление существующих объектов.

К 2026 году сектор стабилизируется: восстановление коммерческой недвижимости будет зависеть от гибкости форматов, технологичности и способности сочетать инфраструктуру с изменяющимися поведенческими моделями потребителей.

Альтернативная недвижимость

Уровень заполняемости медицинских офисов достиг 92,7%, а средняя арендная ставка в формате triple net (NNN) выросла до $25,35 за кв. фут. Рост занятости в здравоохранении и переход к внебольничным форматам поддерживают спрос, хотя строительство остается дорогим и ограниченным. Средняя ставка капитализации – 6,5–7,2%, что делает активы с долгосрочной арендой особенно привлекательными.

Научно-исследовательская недвижимость (лаборатории, биотех-кампусы, фармацевтические центры) после пандемийного всплеска возвращается к равновесию: вакантность выросла до 6,6%, но остается одной из самых низких. Основные кластеры – Бостон, Сан-Франциско, Сан-Диего – проходят фазу насыщения, тогда как Филадельфия и Хьюстон наращивают локальное производство.

Индивидуальные хранилища (self-storage) усиливают нишевую часть рынка. За два года чистое поглощение превысило 150 млн кв. футов, а вакантность остается низкой. Рост цен на жилье стимулирует спрос на аренду дополнительных площадей – от обычных ячеек до формата «склад-мастерская» площадью 30-190 кв. м с инженерией и возможностью обустройства рабочей зоны. Умеренный порог входа и стабильная загрузка делают этот сегмент интересным для частных и институциональных инвесторов.