читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Бизнес / Недвижимость / Инвестиции / Туризм и отельный бизнес / Аналитика / Исследования / Великобритания / Германия / Франция 29.11.2025

Недвижимость EMEA в 2026 году: рост интереса инвесторов и тревожные сигналы

Регион EMEA остаётся одним из ключевых направлений для международного капитала, отмечено в исследовании Global Investor Outlook 2026. Аналитики Colliers считают, что в 2026 году активность здесь усилится по мере того, как внутренние инвесторы вернутся на крупнейшие рынки. Ожидаются новые крупные офисные сделки и устойчивый рост в сегментах промышленности, логистики и гостиниц. При этом сохраняются риски, связанные со строительными и операционными расходами, а также с геополитической ситуацией.

Европа удерживает сильные позиции на мировом инвестиционном рынке. Семь стран региона входит в ТОП-10 крупнейших направлений для трансграничного капитала. Среди них Великобритания, а также Германия и Франция, которые ранее ориентировались на внутренний капитал. Глава департамента рынков капитала Global & EMEA Colliers Люк Доусон отмечает, что преимущества Европы — в ликвидности, прозрачности и надежности.

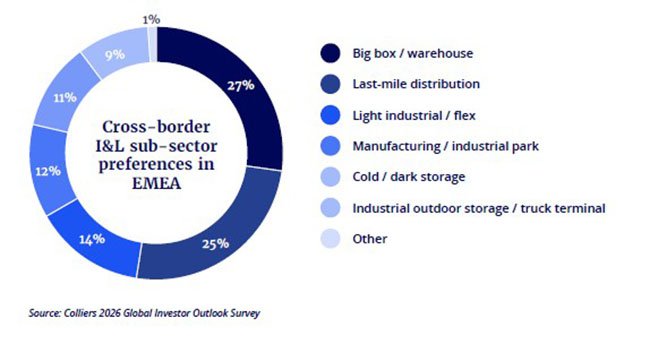

Индустрия и логистика

В 2024 году объём инвестиций в сегмент индустриальной и логистической недвижимости достиг €40–50 млрд. В 2025-м позитивное влияние оказывают долгосрочные планы НАТО увеличить оборонные расходы до €50 млрд ежегодно. Главным драйвером остается рост электронной коммерции: низкая доля онлайн-торговли формирует значительный потенциал для расширения рынка.

На крупных рынках — в Германии, Нидерландах и Великобритании — активность остаётся высокой, но рост цен и дефицит качественных объектов ограничивают объем сделок. На фоне этих факторов Центральная и Восточная Европа усиливают привлекательность: низкие издержки, наличие площадок и умеренные ставки делают регион заметной альтернативой. Крупные инвестиции уже фиксируются в Польше и Словакии.

Офисы

Офисный рынок восстанавливает активность в крупнейших столицах и в городах второго уровня. Более привлекательная доходность по сравнению с рядом других сегментов поддерживает спрос. Крупные сделки возвращаются в Париж и Лондон: большинство транзакций впервые за несколько лет превышает £100 млн (133 млн долларов).

Растёт интерес к совместным предприятиям, ориентированным на активы с потенциалом добавленной стоимости и на премиальные офисы. Такие структуры позволяют инвесторам участвовать в крупных проектах напрямую. Эта тенденция сохранится в 2026 году, а возможные рекапитализации поддержат рыночную динамику. Люк Доусон подчёркивает, что инвесторы выбирают локации со стабильным спросом и стремятся создавать дополнительную стоимость через покупку объектов с дисконтом или их модернизацию — это позволит обеспечить рост доходов в будущем.

Жильё и отели

Жилье. Многоквартирная жилая недвижимость остаётся ключевым классом активов, но специализированное студенческое жильё быстро сокращает разрыв. Хронический дефицит качественных объектов поддерживает спрос, особенно в университетских городах Великобритании. Схожая динамика набирает силу в Испании и Португалии, дополнительные возможности формируются в Германии и Италии. Директор EMEA Capital Markets Мэттью Ардрон поясняет, что если раньше основное внимание уделялось новому строительству, то сейчас инвесторы активно рассматривают уже существующие здания, где модернизация и управление способны обеспечить стабильную доходность.

Отельный сегмент переходит от классических арендных моделей к управлению активами и франчайзингу. Такой подход обеспечивает более высокую доходность и опирается на растущую экспертизу операторов и поддержку кредиторов.

Лондон остаётся лидером рынка, далее следуют Франция, Германия и Испания. Дальнейший рост ожидается в Греции и странах Адриатики, где благоприятная макроэкономика и ограниченный объём нового строительства создают перспективы для инвестиций.

Другие секторы

Дата-центры – рынок растёт, хотя по объёму капитала всё ещё уступает США. Спрос на площадки высокий: развитие технологий, ИИ и оборонных решений формирует устойчивую динамику. Основные ограничения связаны с доступом к энергомощностям и экологическими требованиями.

Сектор индивидуального хранения также укрепляет позиции: стабильный спрос и небольшое предложение в крупных городах делают такие объекты привлекательными для проектов с добавленной стоимостью и расширения сетей операторов.

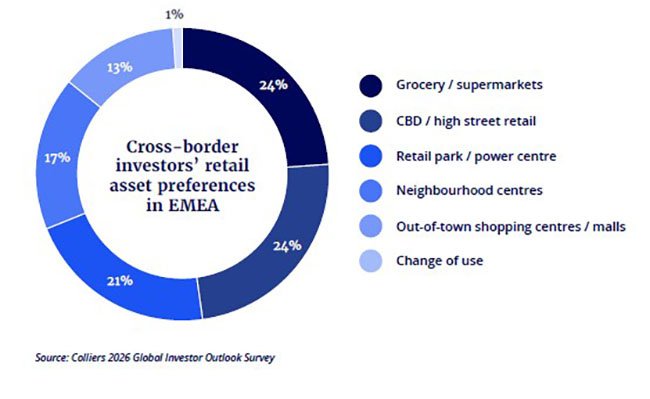

Ритейл. Наибольшее внимание привлекают продуктовые магазины, объекты повседневного спроса, ритейл-парки и помещения на центральных улицах. Это будет приоритетом для инвесторов в 2026 году. Спад девелоперской активности усиливает привлекательность качественных объектов: при ограниченном предложении они воспринимаются как более устойчивый актив. Особенно сильны позиции премиальных торговых площадей.

Риски и перспективы

Дефицит доступного жилья сохраняется, но активизация госпрограмм способна открыть новые возможности для социального и многоквартирного строительства. Европейская инфраструктура и возвращение производственных цепочек будут поддерживать интерес к индустриальным объектам. Офисная активность продолжит укрепляться. На фоне ограниченного предложения и регуляторной неопределённости рост в сегментах дата-центров и студенческого жилья может быть сдержан. Гостиничный бизнес откроет новые возможности для партнёрских проектов, прежде всего в брендированном сегменте. При этом инфляция и медленное смягчение денежно-кредитной политики способны замедлить сделки, особенно в Великобритании. Высокие строительные и операционные расходы остаются серьёзным вызовом для всех классов недвижимости.

Аналитики International Investment отмечают, что рынки недвижимости Европы действительно обладают высокой степенью прозрачности и институциональной зрелости, однако эти преимущества сочетаются с жёстким регулированием и значительными сопутствующими расходами. Инвесторам приходится учитывать повышенную налоговую нагрузку, обязательные сборы, строгие требования к энергетической эффективности зданий и длительные согласовательные процедуры. На этом фоне доходность европейских активов остаётся намного ниже, чем в ряде развивающихся стран.

Эксперты также обращают внимание на более широкий макроэкономический контекст. В недавнем обзоре Европейского центрального банка отмечены сохраняющиеся финансовые уязвимости региона — от высокого уровня государственного долга до слабых темпов роста. Некоторые аналитики и вовсе прогнозируют бюджетный крах – в негативном рейтинге лидируют Великобритания, Германия и Франция. Эти факторы требуют осторожного подхода и тщательной оценки долгосрочных стратегий размещения капитала.

Подсказки: EMEA, Европа, недвижимость, инвестиции, Европа 2026, офисы, логистика, отели, студенческое жилье