читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Экономика Европы 2025: ЕЦБ фиксирует рост услуг и спад экспорта

Фото: Unsplash

Еврозона завершает 2025 год в редком для последних лет состоянии: инфляция почти у целевых 2%, экономика растёт, а ставки Центробанка не меняются. Однако стабильность остаётся поверхностной: ЕЦБ избегает долгосрочных сигналов и действует «от заседания к заседанию», поскольку неопределённость сохраняется — от торговых ограничений до климатических рисков.

Услуги растут, промышленность буксует

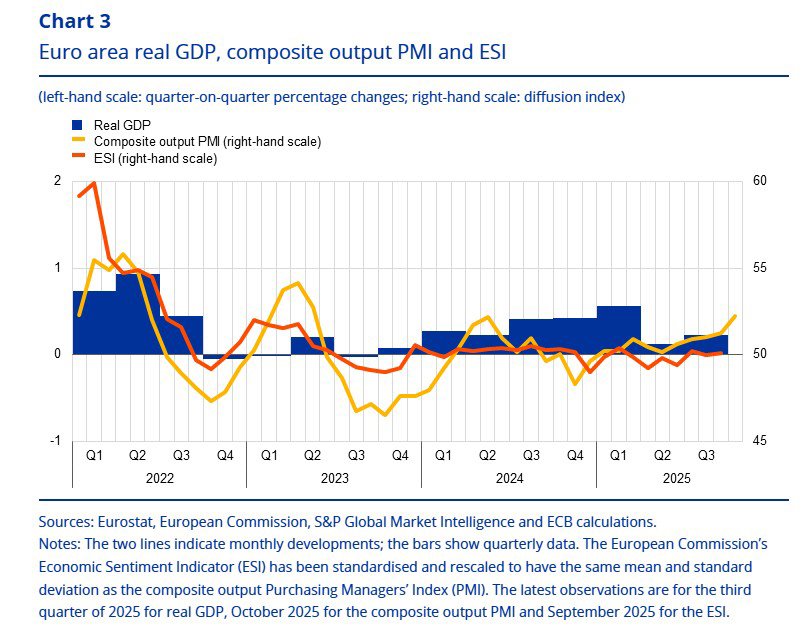

В третьем квартале ВВП еврозоны увеличился на 0,2% кв/кв. Рост обеспечили услуги — туризм, цифровые решения и сегмент искусственного интеллекта. Компании продолжают обновлять IT-инфраструктуру, поддерживая деловую активность. Промышленность выглядит слабее: более крепкий евро, новые тарифные барьеры и снижение внешнего спроса давят на экспорт и портфель заказов.

Внутренний спрос по-прежнему устойчив. Реальные доходы растут, безработица в 6,3% близка к историческим минимумам. Домохозяйства сохраняют высокий уровень сбережений, формируя потенциал для будущего потребления. Инвестиции поддерживаются государственными расходами, прежде всего обороной и инфраструктурой, а также уже проведёнными снижениями ставок. Экспортное направление, напротив, сокращается несколько месяцев подряд, что превращает локальный спад в устойчивый тренд.

Рынок труда удерживает экономику от замедления. Хотя уровень вакансий снижается, а темпы роста занятости уступают прошлым годам, ситуация остаётся комфортной для работодателей. Зарплаты увеличиваются, но уже не так быстро, что помогает снижать инфляционные риски без скачка безработицы.

Инфляция, ставки и реакция рынков

Инфляция в сентябре составила 2,2% после 2,0% в августе. Цены на энергоносители перестали работать в минус, продукты питания немного подешевели, но услуги ускорились до 3,2% и стали основной причиной того, почему базовая инфляция всё ещё выше таргета. В ЕЦБ это считают не началом новой волны, а инерционным процессом: долгосрочные ожидания стабильно остаются около 2%.

30 октября Совет управляющих вновь сохранил ставки: депозитная — 2%, рефинансирования — 2,15%, кредитная — 2,40%. Программы выкупа активов сокращаются естественным образом — без реинвестирования погашаемых бумаг. Это мягко ужесточает финансовые условия, не создавая шоков. Кредиты бизнесу оформляются примерно под 3,5%, ипотека — под 3,3%. Стандарты риск-оценки ужесточаются, но спрос на займы растёт параллельно с восстановлением экономической активности. Денежный агрегат M3 замедляет рост — процесс, которого ЕЦБ добивался с 2023 года.

Финансовые рынки реагируют на такую конфигурацию спокойно. Доходности госбумаг еврозоны снизились примерно на 6 б.п., сузились и спреды к безрисковым ставкам. Европейские акции прибавили около 5%, причём технологический сегмент прибавил больше остальных. Корпоративные спреды инвестиционного уровня снизились на 3–6 б.п., в высокодоходном сегменте — почти на 10 б.п. Евро ослаб к доллару, но волатильность минимальна. Фискальная позиция в целом выглядит устойчиво: совокупный госдолг — около 88% ВВП, дефицит удерживается возле 3%.

Инвестиции смещаются в цифровую сферу

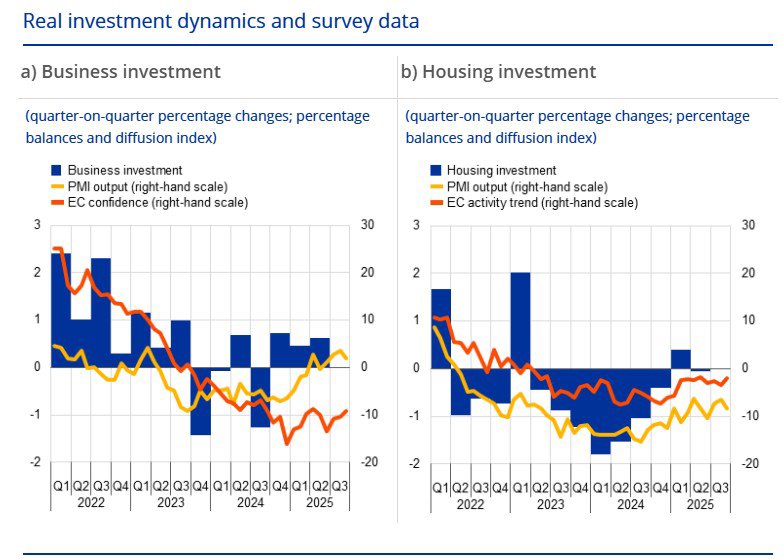

В структуре инвестиций проявляется устойчивый разрыв: вложения в оборудование сокращаются, а нематериальные активы увеличиваются. Во втором квартале общий показатель снизился на 3,3%, но с поправкой на ирландские IP-активы — вырос на 0,6% кв/кв. Данные PMI и деловые опросы подтверждают: производители оборудования и автопром сталкиваются с неопределённостью, ростом издержек и потерей конкурентоспособности — модернизацию откладывают.

Параллельно растут инвестиции в программное обеспечение, обработку данных и AI-решения. Производство связанных цифровых сервисов увеличивалось до июля, опросы фиксируют дальнейший рост спроса. По оценке ЕЦБ, денежные потоки компаний и прибыльность улучшаются, однако восстановление сначала затронет нематериальный сегмент — капитальные вложения в реальное производство останутся слабым звеном.

Оценка компаний

Контакты ЕЦБ с руководителями 71 крупной компании показывают: бизнес-среда немного улучшилась, но остаётся слабой. Производственный сектор испытывает давление издержек и тарифов, строительство начинает выходить из спада, а услуги растут благодаря туризму, гостиничному бизнесу и цифровым проектам. Формируется двухскоростная модель: материальное производство тормозит, цифровая экономика расширяется.

Неравномерность сохраняется и в ценовой динамике. Базовая инфляция заметно снизилась относительно 2023 года, но услуги удерживают её выше заголовочного уровня. Передача монетарной политики в кредиты населению также различается: доступность ипотеки и потребительских займов зависит от дохода домохозяйства и профиля риска — это усложняет оценку «жёсткости» финансовых условий.

На этом фоне поддержка евро достигла исторического максимума: 83% жителей еврозоны выступают за единую валюту. Евро стал не только расчётным инструментом, но и политическим якорем интеграции, а значит — фактором стратегической стабильности.

Ключевые партнеры и риски

Три ключевых внешних рынка — США, Китай и Великобритания — замедляются одновременно. В США рост ВВП опустился до 0,4% кв/кв, потребители тратят осторожнее, инвестиции стагнируют. Китай прибавил 1,3% кв/кв, но почти полностью за счёт государственных стимулов, тогда как сектор недвижимости остаётся слабым. Великобритания растёт лишь на 0,3% кв/кв: дорогие кредиты и низкая производительность формируют устойчивую структурную стагнацию, а не остаточные эффекты Brexit. Для еврозоны это означает более слабый внешний спрос, но и меньший ценовой пресс: сырьё и энергия дешевеют, поддерживая реальные доходы домохозяйств. Рост всё заметнее опирается на внутренние факторы — внешняя среда перестала быть драйвером.

При этом общий баланс рисков остаётся смешанным. Торговая сделка ЕС–США и возобновление диалога между Вашингтоном и Пекином снимают часть напряжения, но сильный евро и сокращение экспорта ускоряют дезинфляцию, тогда как климатические потрясения, рост оборонных расходов и перебои с поставками способны вновь разогнать цены. Отсюда логика ЕЦБ: ценовая стабильность больше не может опираться только на процентные ставки. Регулятор прямо требует ускорить интеграцию рынков капитала, завершить банковский союз и довести проект цифрового евро до внедрения.

Формально картина выглядит благополучно: инфляция близка к цели, экономика растёт, ставки стоят на паузе. Но под этим остаётся «туман неопределённости». Именно поэтому ЕЦБ не объявляет заранее будущего курса и действует ситуативно: политика изменится только после того, как инфляция закрепится у отметки 2% окончательно и без оговорок.