читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Инвестиции в недвижимость США: лидируют жилье, индустрия с логистикой и ритейл

США остаются одним из ключевых направлений для глобального капитала. Аналитики Colliers отмечают, что объём вложений в сектор недвижимости продолжит увеличиваться. Инвесторы используют возможности, возникающие благодаря более привлекательному ценообразованию и укреплению базовых показателей во всех основных сегментах. При этом сохраняются риски, связанные с возможным замедлением экономики и геополитической ситуацией.

Рост активности

В стране формируются условия для дальнейшего укрепления рыночной динамики. На рынке остаются сотни миллиардов долларов невложенного капитала, готового к размещению. За девять месяцев 2025 года привлечено 66,2 млрд долларов — больше, чем за весь 2024-й ($65,5 млрд). Президент Capital Markets Дэвид Амстердам отмечает, что инвесторы видят более высокую относительную ценность в долговом финансировании, чем в акционерном капитале. В ближайшие месяцы движение капитала будет усиливаться именно в этом направлении.

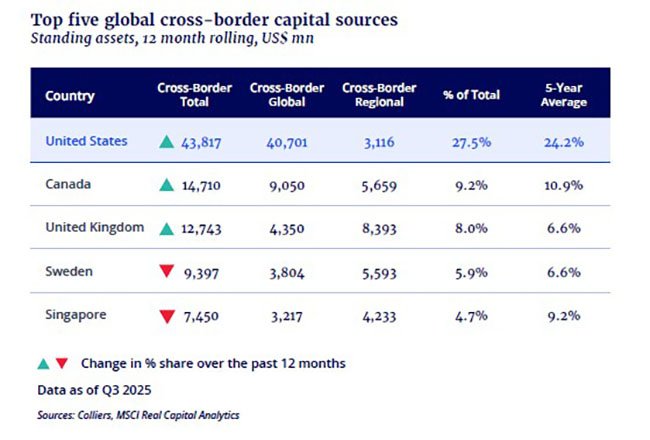

США — крупнейший источник трансграничного капитала. За двенадцать месяцев объём таких вложений достиг 43,8 млрд долларов, из которых 40,7 млрд приходится на глобальные сделки и 3,1 млрд — на региональные. Доля страны в мировом объёме составляет 27,5%, что заметно выше среднего уровня последнего пятилетия (24,2%). Институциональные инвесторы, включая NBIM, GIC, EQT и Brookfield, увеличивают активность в различных сегментах, включая офисный. Хотя иностранные вложения в последние кварталы оставались выборочными, восстановление международного капитала ускорило бы рост сделок и поддержало развитие рынка.

Источники капитала и рыночные стратегии

Некоторые участники работает совместно с пенсионными фондами, инвестиционными компаниями и семейными офисами, однако максимальная активность наблюдается в секторе частных вложений. Институциональный капитал и REITs возвращаются на рынок постепенно, повышая ликвидность, особенно в крупных сделках.

Повышенная рыночная активность позволяет долгосрочным инвесторам покупать объекты дешевле их стоимости замещения — характерный признак раннего этапа восстановления. ликвидность в многоквартирной и индустриальной недвижимости остаётся устойчивой и превышает докризисные показатели. При этом общий объём сделок пока не достиг уровней конца 2020 – начала 2022 года.

Рынок коммерческих ипотечных бумаг (CMBS) демонстрирует рекордные результаты. Высокие объёмы выпусков, стабильный спрос и наличие ликвидности поддерживают сделки стоимостью свыше $1 млрд, а также операции с качественными офисными объектами. Сроки таких структур меняются: вместо привычных десятилетних схем инвесторы всё чаще используют пятилетние, отражающие ожидания снижения ключевой ставки в будущем.

[quote]Тренды рынка недвижимости США 2026: осторожное восстановление и новые ориентиры – PwC[/quote]

Приоритетные сегменты

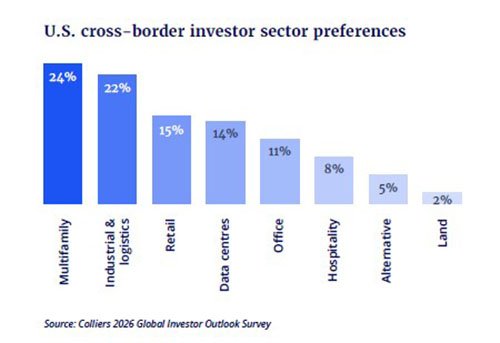

Инвесторы продолжают уделять особое внимание многоквартирной и индустриально-логистической недвижимости: доли вложений составляют 24% и 22% соответственно. Далее следуют розничные объекты (15%), дата-центры (14%), офисы (11%), гостиничная недвижимость (8%), альтернативные активы (5%) и земельные участки (2%).

Сегмент многоквартирной недвижимости подходит к новому этапу: объёмы строительства ограничены, спрос остаётся устойчивым. Исполнительный управляющий директор в Бостоне Дэвид Гудхью отмечает, что такая ситуация открывает инвесторам новые возможности по всей стране.

В индустриально-логистическом секторе снижение давления со стороны предложения создаёт условия для более сильной динамики в ближайшие годы. На ряде рынков корректировка арендных ставок сдерживает распространённую ранее стратегию пересмотра договоров по текущим ценам.

Капитал смещается в южные штаты США, где оба направления получают выгоду от замедления ввода нового предложения. Это способствует укреплению ключевых показателей и дальнейшему росту доходов от аренды. Центральные рынки сохраняют востребованность и продолжают привлекать инвесторов; при улучшении фундаментальных условий темпы роста арендных ставок ускорятся.

[quote]Топ-25 экономик мира 2025: кто формирует глобальный рост[/quote]

Офисы, ритейл и гостиницы

В офисной сфере начинается постепенное восстановление. Объёмы продаж увеличиваются, поскольку инвесторы полагают, что наиболее сложная фаза цикла пройдена. Фундаментальные показатели стабилизируются: Манхэттен и Сан-Франциско демонстрируют заметный рост делового спроса. Однако высокий уровень вакантности сохраняется, а сделки требуют крупных вложений для повторного заселения объектов.

В розничном сегменте операторы укрепили позиции благодаря сочетанию онлайн- и офлайн-каналов. Низкие темпы строительства поддерживают устойчивые фундаментальные показатели и потенциал роста арендных ставок. Однако сектор чувствителен к потребительским настроениям: ослабление экономики или рынка труда может сократить продажи. Результаты будут различаться в зависимости от бренда, формата и локации.

Гостиничная недвижимость выигрывает от низкого давления со стороны нового предложения. Инвесторы с сильным операционным управлением показывают лучшие результаты. При этом рост расходов и дефицит персонала сдерживают маржинальность, а снижение международного турпотока сокращает загрузку.

[quote]Как изменился отельный рынок США: слабый турпоток и рост luxury-сегмента[/quote]

Дата-центры и наука

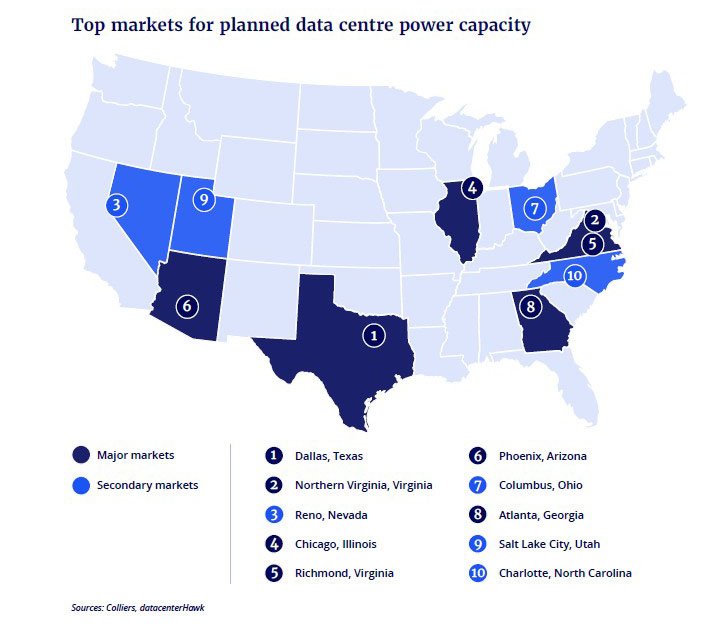

Спрос на дата-центры стремительно растёт, а масштабы сделок достигают рекордных уровней. География расширяется за пределы крупнейших хабов, включая второстепенные и третичные рынки. При этом вход остаётся капиталоёмким: стоимость новых проектов превышает $1 млрд. Доступ к энергетическим мощностям становится главным ограничением для дальнейшего развития. Инвесторы активно приобретают участки, обеспечивают подключение к электросетям и привлекают средства на исторически высоких уровнях. Конкуренция со стороны фондов недвижимости и инфраструктурных игроков усиливается, и значимую роль играет экспертная компетентность, позволяющая выстраивать устойчивые платформы.

В научно-исследовательском и биотехнологическом сегменте темпы строительства снижаются, что способствует стабилизации рынка. Восстановление начнётся прежде всего на ключевых площадках. При этом изменения в регулировании и структуре финансирования давят на спрос и замедляют заключение сделок.

[url=https://internationalinvestment.biz/business/6417-novye-prioritety-rynka-nedvizhimosti-ssha-ot-zhilja-dlja-pozhilyh-do-data-centrov.html]Новые приоритеты рынка недвижимости США: от жилья для пожилых до дата-центров

[/quote]Прогнозы на 2026 год

В 2026 году внимание инвесторов сосредоточится на нескольких направлениях. На офисном рынке первые покупатели смогут воспользоваться более доступной стоимостью объектов в крупных городах с устойчивым спросом со стороны арендаторов. Замедление строительства создаст дополнительные источники дохода в многоквартирной и индустриальной недвижимости. Второстепенные рынки останутся ключевыми точками входа для сектора дата-центров.

Сильное замедление экономики может усилить давление в сегментах, где уже заметны признаки напряжённости. Инвестиции в искусственный интеллект и инфраструктуру дата-центров будут поддерживать рост ВВП США и укреплять связь между технологическим развитием и результатами рынка недвижимости. Динамика занятости и потребительских настроений станет критически важным ориентиром: ухудшение ситуации способно ограничить рост ставок в жилом и розничном сегментах.

Экономический спад остаётся наиболее вероятным фактором, который может помешать более широкому восстановлению рынка в следующем году. Дополнительные риски связаны с геополитической напряжённостью, возможными изменениями в политике, конфликтами и общей неопределённостью.

Подсказки: США, недвижимость, Colliers, жилье, индустрия, логистика, ритейл, дата-центры, офисы, гостиницы