читайте также

Раскол в ФРС вернул угрозу повышения ставки

Раскол в ФРС вернул угрозу повышения ставки

Отзывы раскрыли проблемы туризма Аргентины

Отзывы раскрыли проблемы туризма Аргентины

Банк Индонезии усиливает поддержку рупии

Банк Индонезии усиливает поддержку рупии

Центробанки вернулись к золоту после слабого старта

Центробанки вернулись к золоту после слабого старта

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Рынок недвижимости Дубая замедлился из-за конфликта на Ближнем Востоке

Египет запускает цифровую визу по прибытии в аэропорту Каира

Египет запускает цифровую визу по прибытии в аэропорту Каира

Налоги в Европе растут быстрее зарплат: обзор OECD

Фото: Unsplash

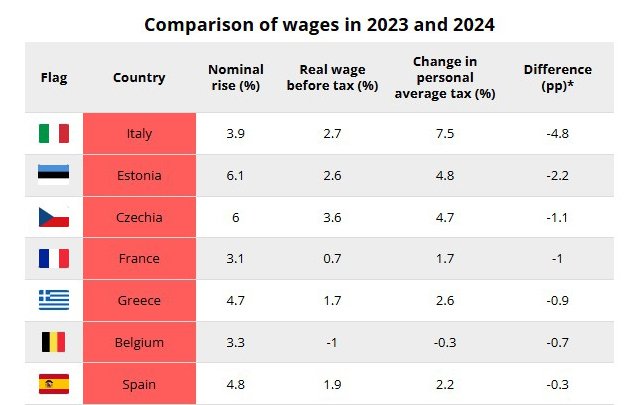

Рост налоговой нагрузки в Европе превысил темпы увеличения заработков, показало исследование Taxing Wages 2025 Организации экономического сотрудничества и развития (OECD). В некоторых странах реальные доходы работников после уплаты сборов сократились, несмотря на повышение номинальных выплат. Наиболее выраженное снижение чистых доходов зафиксировано в Италии, Эстонии, Чехии, Франции, Греции, Бельгии и Испании.

В 2024 году налоги и социальные отчисления выросли в среднем на 1,6 п.п. в странах ЕС, а реальные заработки – лишь на 1,3%. Особенно заметный дисбаланс наблюдался в Италии, Эстонии, Чехии, Франции, Греции, Бельгии и Испании. В этих экономиках повышение ставок и пересмотр льготных режимов привели к тому, что рост зарплат не компенсировал рост обязательных платежей. Чистый доход работников без детей в среднем сократился в этих странах на 1-2%.

В Италии при росте номинальной зарплаты на 3,9% и снижающейся инфляции (–1,2%) чистый доход остался почти на уровне предыдущего года. Главная причина – увеличение подоходного налога и социальных взносов на 7,5%. В Эстонии нагрузка выросла из-за отмены ряда льгот и повышения платежей в систему социального страхования. В Чехии – из-за увеличения сборов для пенсионных фондов. В обеих странах налоги повысились быстрее, чем номинальные зарплаты, что привело к реальному снижению доходов.

Во Франции динамика оказалась мягче, но тенденция аналогична: рост заработков в 0,7% при росте налогов в 1,7%. OECD связывает это с bracket creep – «ползучим» повышением подоходного налога, при котором рост зарплат не сопровождается пересмотром налоговых порогов. В результате работники автоматически переходят в более высокий диапазон ставок, хотя их реальная покупательная способность не увеличивается. По оценке экспертов, этот механизм обеспечивает до половины прироста налоговой нагрузки в развитых экономиках Европы.

В Греции и Испании налоговое давление усилилось на фоне восстановления бюджетов: правительства сократили льготы, введенные во время пандемии, и увеличили сборы в пользу пенсионных и медицинских фондов. В Бельгии средняя нагрузка для одинокого работника достигла 52% – один из самых высоких показателей в ОЭСР. По словам аналитиков организации, такая концентрация налогообложения на трудовых доходах повышает риск «структурного замедления» потребления, особенно при слабом росте производительности.

При этом есть страны, где ситуация противоположная: реальные доходы выросли, поскольку налоговая система была адаптирована к инфляции. В Германии индексация снизила средний эффективный налог на 1,1 п.п., а в Португалии введение прогрессивных вычетов для низких доходов компенсировало рост цен. В Нидерландах аналогичный результат был достигнут за счет снижения социальных взносов работодателей. Эти примеры показывают, что политика автоматической индексации налоговых ставок может сдерживать скрытый рост нагрузки без потерь для бюджета.

OECD предупреждает, что разрыв между ростом зарплат и повышением сборов способен подорвать устойчивость рынка труда и вызвать дополнительное давление на переговоры о повышении оплаты. В отчете Еврокомиссии отмечается, что налоговая нагрузка в странах ЕС смещается от прямых налогов к косвенным и имущественным, при этом совокупные поступления сократились до 39% ВВП – минимума за 14 лет.

Основное снижение связано с падением доходов от экологических и имущественных сборов, временными антикризисными мерами и структурными изменениями в экономике. Одновременно доля налогов на капитал выросла до 21,9% за счет роста корпоративной прибыли. Потери от неуплаты остаются значительными: только по НДС в 2022 году они оценивались в €89 млрд.

Старение населения и рост социальных расходов потребуют пересмотра структуры налоговых поступлений и снижения зависимости от сборов на труд. Государствам предлагается активнее использовать налоги на имущество, наследство и крупный капитал как источник пополнения бюджета и инструмент выравнивания имущественного разрыва. Особое внимание уделяется цифровизации администрирования: только за 2022 год проведено около 10 млн проверок, что позволило дополнительно взыскать €105 млрд. В долгосрочной перспективе приоритетом становится создание гибкой системы, способной поддерживать рост и социальную устойчивость в условиях высокого долга и замедления экономики.