читайте также

Нидерланды ввели второй уровень дефицита воды

Нидерланды ввели второй уровень дефицита воды

Летний сезон теряет туристов в Нидерландах

Летний сезон теряет туристов в Нидерландах

Павел Дуров назвал Грузию перспективным направлением для бизнеса и инвестиций

Павел Дуров назвал Грузию перспективным направлением для бизнеса и инвестиций

Регистрация адреса в Италии не подтверждает пригодность жилья

Регистрация адреса в Италии не подтверждает пригодность жилья

Квартиры Копенгагена подорожали на четверть за год

Квартиры Копенгагена подорожали на четверть за год

Испания получила 1,17 млн заявок на легализацию

Испания получила 1,17 млн заявок на легализацию

В России началось замедление на рынке строящегося жилья

Портфель девелоперов РФ за 12 месяцев 2023 года вырос на 7% и достиг 106 млн кв. м, что близко к доковидному уровню, отмечено в исследовании аналитического центра ДОМ.РФ. Наблюдались рекордные темпы жилищного строительства и ажиотажный спрос. В 2024 году началось снижение снижение запуска новых проектов и замедление активности на рынке, но запасов должно хватить до 2027-го.

Аналитики ДОМ.РФ сообщают, что в 2023 году жилищное строительство в России росло ускоренными темпами. Девелоперы запустили рекордный объем новых проектов – 49 млн кв. м, на 21% больше, чем в 2022-м и на 17% выше показателей 2021-го. Продажи новостроек в России увеличились на 42%, до 773 000, что объясняют в основном льготными ипотечными программами, с использованием которых оформлены 83% всех ДДУ в 2023 году. Число ипотечных сделок с господдержкой увеличилось до 642 000 ДДУ (+72%), по рыночным программам ‒ до 42 000 (+12%). Количество сделок без ипотеки (89 000), продолжило снижаться (-34%).

Покупатели стремились успеть приобрести недвижимость на доступных условиях, а девелоперы наращивали строительную активность в течение года, создавая запасы до ожидаемого завершения льготной ипотеки в июле 2024 года. В итоге введено 39,3 млн кв. м многоквартирного жилья ‒ на 6% больше, чем в 2022 г. И еще 12,5 млн кв. м в МКД, которые возводятся без привлечения средств дольщиков.

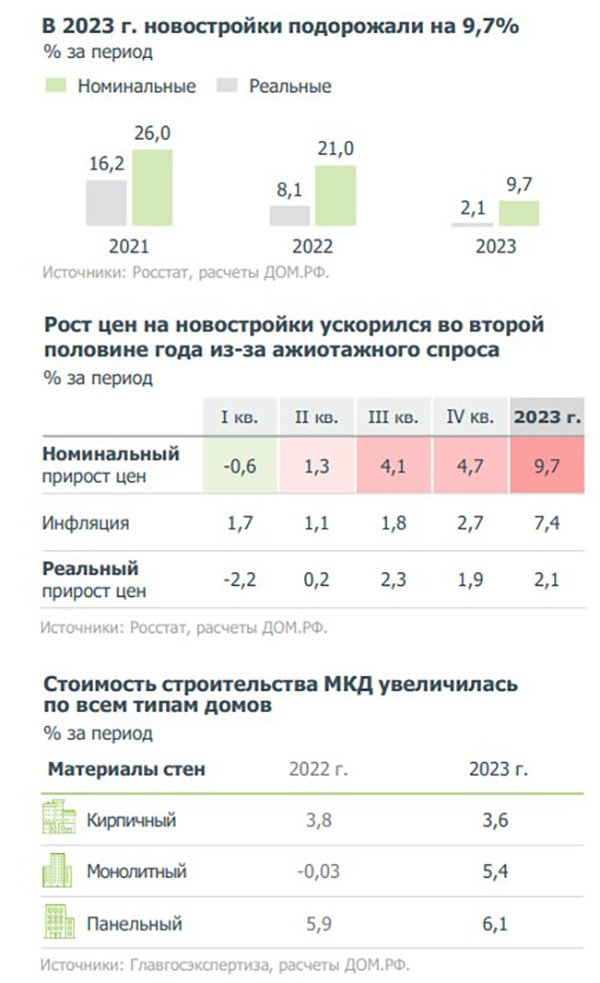

Активизация спроса привела к возобновлению роста цен во второй половине года (+9%) после их стабилизации в первом полугодии (+0,7%). В результате новостройки в России подорожали на 9,7%. Соотношение строительной готовности и продаж выросло до 80%, это пограничный уровень, выше которого возникает риск дефицита предложения. Срок реализации запаса непроданного жилья вернулся к балансу из состояния избытка предложения (2,1 года после 3 лет в 2022 г.).

Среди топ-20 регионов по объему строящегося жилья (75% от всего объема) номинальные цены на новостройки в 2023 г. сильнее всего выросли в Новосибирской области (+19,4%) и Свердловской (+16,5%), а также в Красноярском крае (+16,7%). Значительное увеличение зафиксировано также в Московской области (+16,0%), Тюменском регионе (+14,0%) и в Москве (+13,8%). Новостройки подорожали в том числе за счет увеличения стоимости строительства: панельных домов на 6,1%, монолитных на 5,4%, кирпичных на 3,6%. Почти весь рост пришелся на II-III кв. 2023 г., когда ускорился рост цен на ряд стройматериалов на фоне ослабления рубля.

В части баланса спроса и предложения ситуация в крупнейших регионах неоднородна ‒ в пяти из топ-10 регионов – в Москве, Тюменской и Свердловской, Ростовской областях и Татарстане ‒ формируются риски дефицита предложения. Соотношение распроданности и стройготовности в этих регионах превысило 80%, а срок реализации строящегося жилья около 2-х лет и меньше. В Ленинградской области и Краснодарском крае, напротив, риски избытка предложения – соотношений составляет 65%, период продажи длится около трех и более лет.

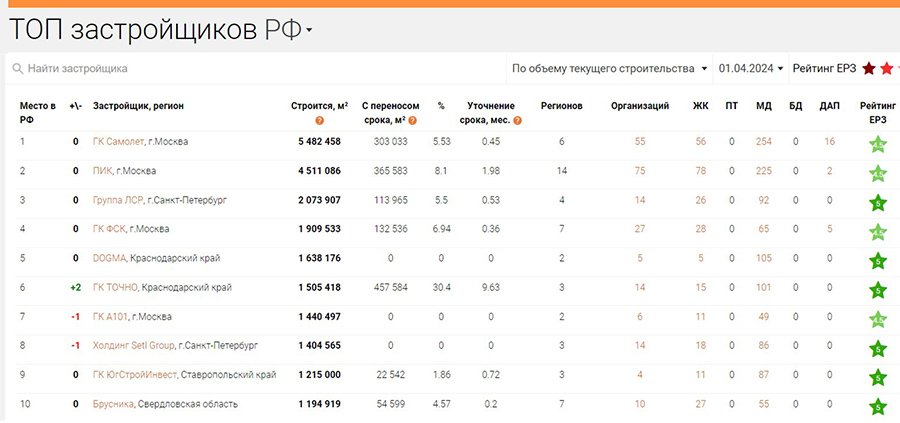

Застройщики в России заработали в 2023 году от продаж жилья по ДДУ 5,9 трлн рублей – на 1,7 трлн больше, чем в 2022 г. Выручка от продаж строящегося жилья растет третий год подряд – на 44% в 2021, на 7% в 2022 и на 39% в 2023-м. В прошлом году на рынке первичного жилья в России сменился лидер – группа компаний «Самолет» вышла на первое место, увеличив портфель на 73% за год, до 4,9 млн кв. м на 01.01.2024. Девелоперу удалось запустить 3 млн кв. м новых проектов – это на 8% больше всего объема строительства застройщика в начале года (2,8 млн кв. м). ПИК, ранее занимавший первое место, сократил объемы на четверть – до 4,3 млн кв. м. «Единый ресурс застройщиков» уточняет, что в пятерку лидеров также входят группа компаний ЛСР (Санкт-Петербург), ГК ФСК (Москва) и DOGMA (Краснодарский край).

Десять крупнейших застройщиков запустили 8,8 млн кв. м – на 6% больше, чем в 2022 г., тогда как остальные компании увеличили объем запусков на 25%, до 40,6 млн кв. м. При этом доля проданного жилья в портфеле крупнейших застройщиков (34% на 01.01.2024) больше, чем у прочих компаний (31%). Соотношение распроданности и стройготовности достигло 96% у топ-10 девелоперов и 77% у остальных, что свидетельствует о повышенном спросе на проекты крупнейших компаний. При нормальном темпе продаж соотношение составляет около 70%.

Эксперты считают, что в 2024-м активность застройщиков замедлится из-за уменьшения спроса. Этот процесс уже начался – в январе 2024 г. объем выхода новых проектов составил 2,3 млн кв. м, на 27% меньше, чем в таком же месяцев 2023-го. Вместе с тем накопленный девелоперами объем средств на счетах эскроу (5,8 трлн руб. на 01.01.2024) позволит обеспечить финансовую устойчивость. К тому же запасов строящегося жилья достаточно, по оценкам, до 2027 года.

Читайте также:

В регионах России приостанавливают строительство жилья