читайте также

Квартиры Копенгагена подорожали на четверть за год

Квартиры Копенгагена подорожали на четверть за год

Испания получила 1,17 млн заявок на легализацию

Испания получила 1,17 млн заявок на легализацию

Нефть вернула филиппинский песо к рекордному минимуму

Нефть вернула филиппинский песо к рекордному минимуму

Британия снизит налог для пабов и музыкальных площадок

Британия снизит налог для пабов и музыкальных площадок

Ирландия готовит налоговый пакет на €1,5 млрд

Ирландия готовит налоговый пакет на €1,5 млрд

ЦБ Турции готовится сохранить ставку на уровне 37%

ЦБ Турции готовится сохранить ставку на уровне 37%

Обзор рынка жилья Германии за 6 месяцев 2024 года

Фото: Needpix

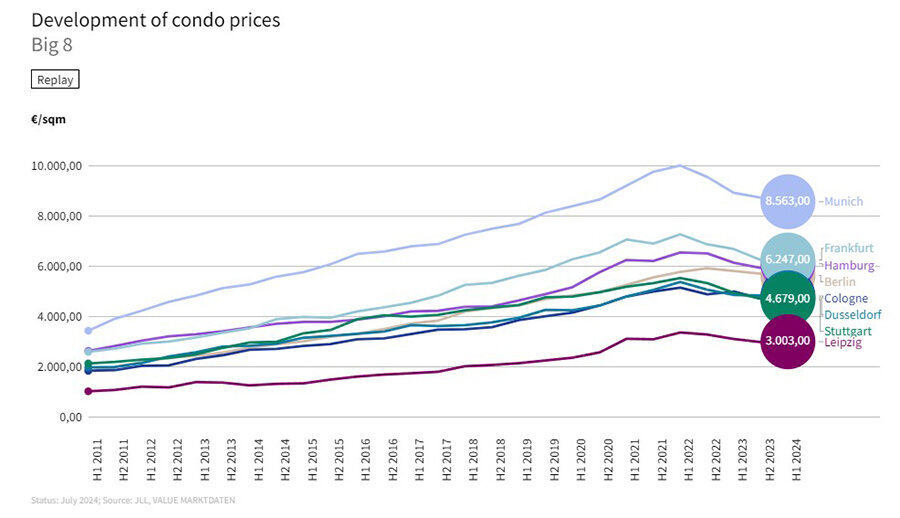

Компания JLL провела исследование сектора жилой недвижимости Германии за январь-июнь 2024 года, отметив смягчение покупных цен на кондоминиумы во всех городах «Большой восьмерки». Средняя запрашиваемая стоимость на квартиры первичного и вторичного рынка были примерно на 3,6% ниже, чем в 2023 году. Самые высокие цены покупки и аренды жилья остались в Мюнхене, наиболее доступны Лейпциг и Дюссельдорф.

Берлинские тенденции

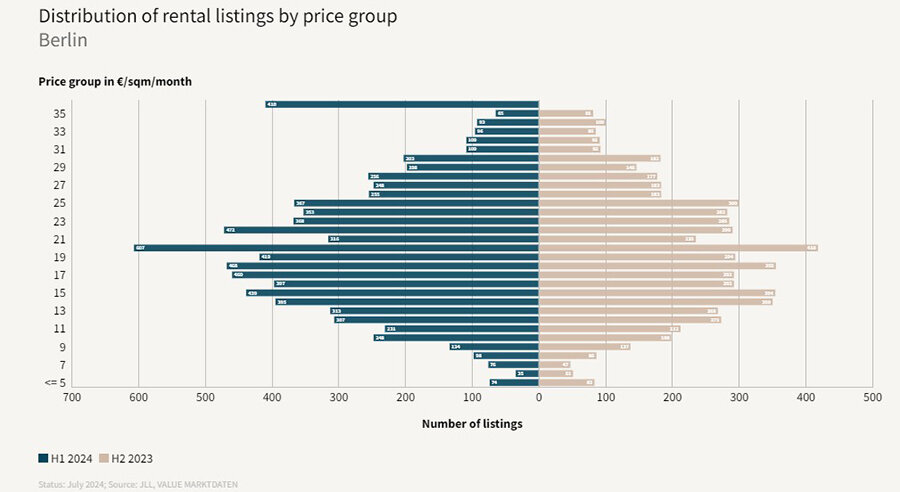

В Берлине зафиксировано в первом полугодии резкое падение предложение аренды, спрос на жилье остался высоким. Аналитики отмечают, что в 2023 году население Берлина выросло на 0,7% по сравнению с предыдущим годом. Сейчас там проживает более 3,8 млн человек. Количество вновь прибывших (187 971) стало третьим по величине с 1991 года. В частности, на число прибывающих из-за рубежа (+ 53 144) приходится стабильно положительное сальдо миграции. Это оказывает растущее давление на рынок жилья, поскольку спрос стал более устойчивым, чем предложение.

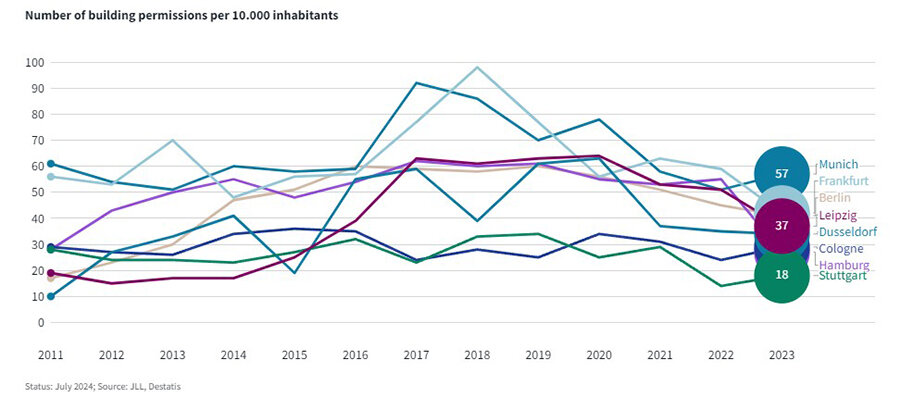

Тенденции особенно заметны, если посмотреть на количество завершенных строительных работ и выданных разрешений на строительство. В Берлине в 2023 году было построено в общей сложности 15 965 квартир, что на 7,8% меньше по сравнению с 2022-м. Наибольшее количество новых квартир было сдано в районе Лихтенберг (3410), меньше всего в Штеглиц-Целендорфе (345). Результат оказался значительно ниже политического целевого показателя в 20 000 новых квартир в год, как в ранние периоды.

Количество разрешений на строительство также сократилось: в 2023 году было выдано в общей сложности 15 902, что на 6,3% меньше, чем в 2022-м (16 968). В связи с этим можно предположить, что количество завершений строительства продолжит сокращаться в ближайшие годы. Из общего числа 15 965 завершенных работ 4340 были субсидированными квартирами.

Дисбаланс между спросом и предложением особенно сильно повлиял на динамику цен в секторе аренды. На этом фоне власти Берлина приняли различные регулирующие меры, такие как ограничение ставок, предельный уровень и правила защиты окружающей среды, чтобы сдержать рост арендной платы на рынке жилья и стимулировать строительство новых объектов.

Сенат Берлина одобрил проект «Закона об ускорении» в июне 2024 года, который направлен на введение сокращенных сроков и новых стандартов в первую очередь для новостроек. Меры включают оптимизацию и стандартизацию процедур планирования и утверждения, введение сроков проверки и обработки заявок, а также более четкое распределение обязанностей между уровнями штата и округа.

Снижение темпов строительства

В Германии отмечается высокий спрос на жилье, но при этом количество разрешений на строительство и завершающих работ сокращается. Среди причин продолжающаяся нехватка подходящей земли для строительства, высокие процентные ставки, стоимость материалов и услуг. В прошлом году было построено в общей сложности 294 400 квартир, что примерно на 0.3% меньше по сравнению с предыдущим годом.

Цель строительства 400 000 новых единиц жилья была явно упущена и в 2023 г. Создание доступного жилья в городах и агломерациях Германии остается серьезной проблемой. Многие строительные проекты, особенно в сфере жилищного строительства, были отложены или отменены из-за повышения процентных ставок и стоимости строительства за последние два года. С одной стороны, новых заказов не хватало, а с другой – запланированные проекты были отменены.

Количество завершенных квартир с тех пор практически не изменилось: 2021 – 293 400; 2022 – 295 300. Ожидается снижение объемов завершенных работ с задержкой во времени. Вполне вероятно, что большая часть недавно сданных квартир может быть отнесена к разрешениям на строительство, которые были поданы и выданы на гораздо более благоприятных условиях до 2022 года. Кроме того, промежуток времени между получением разрешения на строительство и завершением квартир, сданных в 2023 году, увеличился на четыре месяца и составил в общей сложности два года по сравнению с 2020-м.

Количество выданных разрешений на строительство в 2023 году сократилось на 26,7% относительно показателей 2022-го, достигнув 259 600, что значительно ниже количества завершенных квартир. В результате незавершенных строительных проектов стало меньше впервые с 2008-го, зафиксировано снижение на 58 100 по сравнению с прошлым годом, до 826 800. Из них 390 900 квартир уже находились в стадии строительства, а 214 500 на этапе возведения оболочки, «под крышей».

Сокращение отставания частично связано с большим количеством просроченных разрешений на строительство, срок действия которых обычно составляет несколько лет. В 2023 году истек срок 22 700 разрешений. В 2022-м было зарегистрировано наибольшее количество просроченных разрешений с 2006 года – 22 800.

Влияние иммиграции на рынок недвижимости

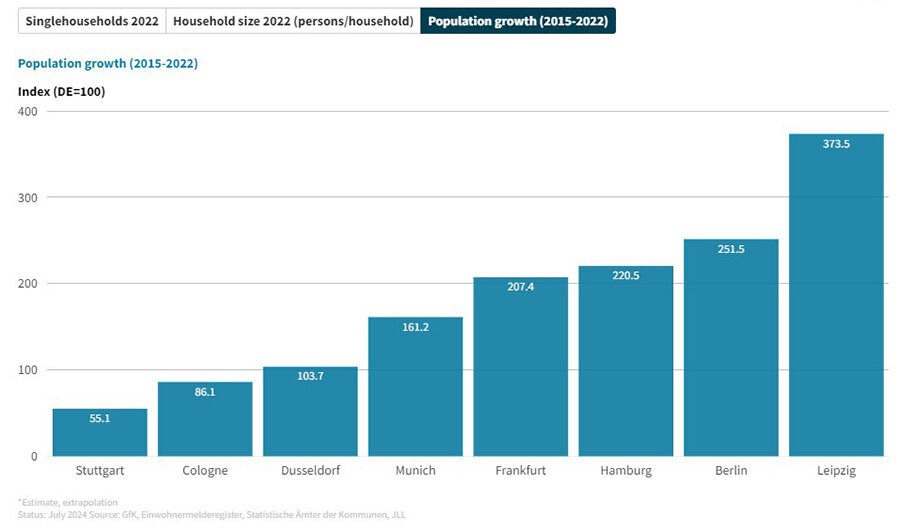

Спрос продолжает стабильно расти на фоне высокой иммиграции. Однако в 2023 году этот показатель был ниже, чем в предыдущем, в основном из-за меньшего числа беженцев из Украины, прибывающих в Германию. Боевые действия на территории Украины, начавшиеся в 2022 году, привели к сильному притоку мигрантов, но сейчас эта иммиграция сократилась более чем вдвое. В общей сложности в 2023 году в ФРГ иммигрировало около 1,9 миллиона человек, и примерно 1,27 млн эмигрировали из страны. Несмотря на значительное снижение по сравнению с предыдущим годом, сальдо чистой миграции остается на исторически высоком уровне. Это значение было превышено только в 2022, 2015 и 1992 годах.

Столичные регионы по-прежнему остаются центром международной иммиграции. Там уже наблюдаются самое неблагоприятное соотношение спроса и предложения. С другой стороны, недавнее повышение заработной платы привело к увеличению доступности жилья и значительному скачку арендных ставок по новым контрактам. Наряду с текущим высоким приростом населения сократилось количество вакансий, активных на рынке. Самое сильное снижение, на 0.3%, было зафиксировано с 2021 по 2022 год.

Дисбаланс между спросом и предложением остался значительным в 2023 году, что имеет существенные последствия для эффективности рынка арендного жилья. Растущее несоответствие между арендной платой по существующим и новым контрактам снижает мотивацию арендаторов менять квартиры при изменении спроса. В результате, при быстром росте арендной платы по новым контрактам, количество переездов и количество рекламируемых предложений аренды продолжают снижаться. Это еще больше усиливает давление на цены аренды и ведет к усиливающейся нисходящей спирали.

Рост арендной платы

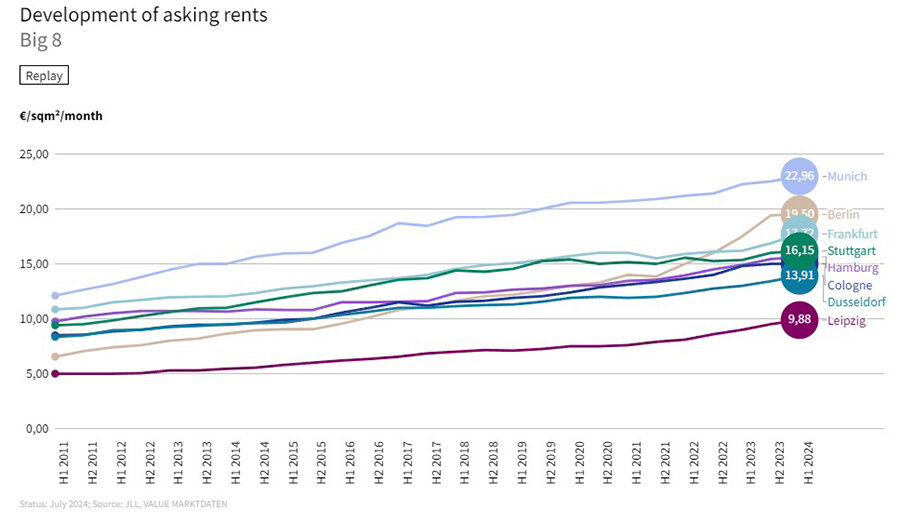

В первой половине 2024 года цены на аренду продолжали демонстрировать положительную динамику. В исследованных городах «Большой восьмерки» рост арендных ставок остается на высоком уровне и превышает средний показатель за пять лет (+5%). Рост по сравнению с предыдущим полугодием меньше (+8,2%), но на некоторых рынках в течение первых шести месяцев наблюдался ускоренный рост цен на аренду. По этому показателю отличились Франкфурт на Майне и Дюссельдорф, где ставки выросли на 9,4% и 7% соответственно. Во Франкфурте на Майне средняя общая арендная плата составляет 17,72 евро за квадратный метр в месяц, в то время как в Дюссельдорфе – 13,91.

В Берлине наблюдается самый сильный рост платы за съемное жилья (+11,4%) в годовом исчислении. Средняя общая арендная плата здесь составляет 19,50 евро за кв. м в месяц, хотя рост немного ослаб по сравнению с предыдущим годом (+16,7%).

Самое слабое повышение зафиксировано в Мюнхене (+3,2%) и Кельне (+1,4%). Наиболее высокий уровень арендной платы по-прежнему наблюдается в Мюнхене, где квартиры рекламируются в среднем за 22,96 евро за кв. м в месяц. Далее следуют Берлин (€19,50), Франкфурт (€17,72) и Штутгарт (€16,15). Самые доступные рынки арендного жилья в Лейпциге (€9,80) и Дюссельдорфе (€13,91).

Запрашиваемые цены на жилье

Средние запрашиваемые цены на новые и существующие квартиры были в первом полугодии 2024 примерно на 3,6% ниже, чем за такой же период 2023-го. Это снижение цен значительно ослабло по сравнению с предыдущим годом (-7,3%) и полугодием (-7,4%). Во Франкфурте на Майне произошло наибольшее падение в годовом исчислению – на 6,5%. В Гамбурге наблюдался наименьший спад – всего 0,6%.

Экономисты при этом отмечают, что текущие данные о предложении дают лишь ограниченное представление о фактической динамике цен завершенных продаж. Это видно по увеличению количества объявлений в сочетании со снижением фактических сделок во многих крупных городах.

Только в сегменте недавно построенных квартир разница остается значительно меньшей. Это связано с тем, что переговорные возможности продавца относительно покупной цены ниже из-за более высоких затрат на строительство. Кроме того, более низкий спрос в большей степени отражается на скорости продаж.

В первом полугодии покупные цены на недавно построенные квартиры в 8 крупных городах лишь незначительно снизились, примерно на 1,3% по сравнению с таким же периодом 2023-го. Причем, год назад средний показатель развития составлял +2%. Это также указывает на то, что цены на недавно построенные кондоминиумы были относительно стабильными в течение последних двух лет, в основном меняясь в сторону увеличения.

Динамика цен в сегменте нового строительства была менее однородной. В Дюссельдорфе и Лейпциге наблюдалось увеличение цен на новостройки (+4,1% и +8,7%), в Гамбурге и Мюнхене – значительное снижение цен на 5% и 5,2% соответственно. Мюнхен остается самым дорогим городом среди «Большой восьмерки» со средней ценой в 11 000 евро за квадратный метр в первом полугодии. За ним следуют Штутгарт (€8 530), Дюссельдорф (€7910), Берлин (€7 920) и Франкфурт на Майне (€7 980).

Прогнозы и доходность

По данным Reuters, цены на жилье в Германии стабилизируются в ближайшие месяцы и вырастут на 2% в 2025 году и на 3% в 2026-м. По арендным ставкам эксперты ожидают рост, причем более быстрый. Эти прогнозы основаны на стартовавшем снижении процентных ставок ЕЦБ, соответственно стоимость заимствований тоже будет уменьшаться. Ожидается, что ставка по депозитам будет сокращена дважды в 2024-м и четыре раза в 2025-м. Причем уже первое снижение процентной ставки ЕЦБ в июне остановило паденье объемов ипотечных кредитов и создало условия для восстановления спроса на жилье. Стагнация строительства в сочетании с продолжающейся иммиграцией стимулирует рост спроса, прокладывая путь к росту цен на жилье в ближайшие годы, считают одни эксперты. Другие отмечают, что стоимость недвижимости в стране высокая, а правительство намерено увеличивать ее доступность, так что резкого повышения постараются не допустить.

По данным Global property guide, средняя валовая доходность от аренды жилья в Германии невысокая составляет в третьем квартале 2024 года 3,67%. Максимальный показатель в 5,63% возможен в Берлине, в районе Митте – при покупке студии а 224 000 евро и сдаче за 1050 в месяц. От студии в Штутгарте есть шанс получить 5,47% – при стоимости 169 000 евро и арендной ставке 770 в месяц. В Лейпциге квартира с 1 спальней за 169 400 евро способна принести, по оценкам экспертов, 4,92% годовых, если сдавать это жилье примерно за 700 евро. Значительной для Германии будет доходность и на апартаментах с двумя спальнями за 336 000 евро и ставкой в 1 364 – 4,87%. Это показатели без учета налогов и многих других расходов, реальная прибыль намного ниже. Во многих случаях речь идет скорее о сохранении средств, нежели о способе получения дохода.

Подготовила Татьяна Бородина

Читайте также:

Берлинская недвижимость в 3 квартале 2024 года: подробный обзор ситуации на рынке

Рынок инвестиций в недвижимость Германии упал на 19%