читайте также

Квартиры в Швеции дешевеют после весеннего роста

Квартиры в Швеции дешевеют после весеннего роста

Безработица во Франции достигла максимума с 2020 года

Безработица во Франции достигла максимума с 2020 года

Лондонский рынок IPO сужает выходы для частного капитала

Лондонский рынок IPO сужает выходы для частного капитала

Сделки с недвижимостью в Узбекистане выросли на четверть

Сделки с недвижимостью в Узбекистане выросли на четверть

Верховный суд Испании разрешил отключать воду и свет окупасам

Верховный суд Испании разрешил отключать воду и свет окупасам

Дорогое топливо увеличило убыток Wizz Air

Дорогое топливо увеличило убыток Wizz Air

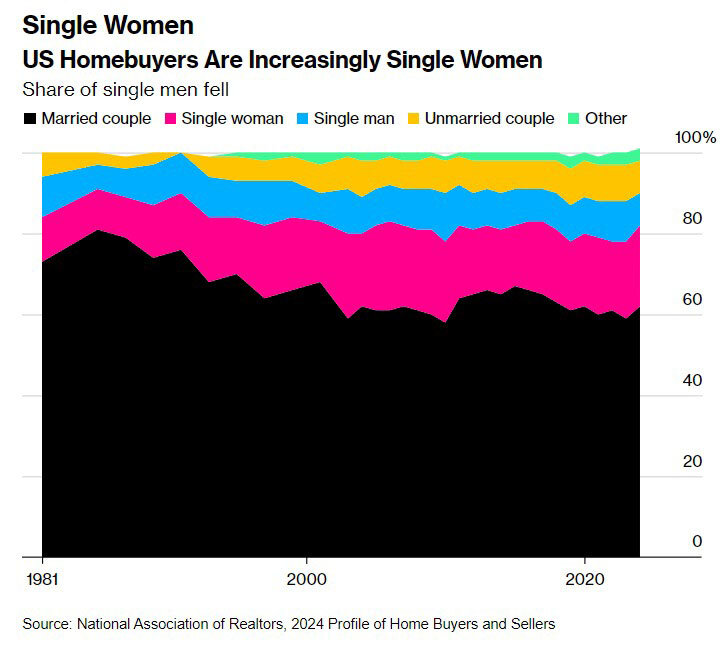

Типичным покупателем жилья в США названа одинокая женщина 56 лет

Фото: assets.bwbx.io

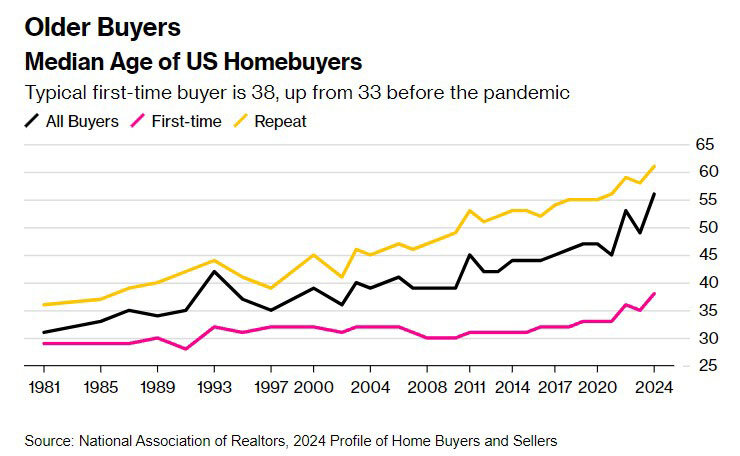

Возраст типичного покупателя жилья в США достиг рекордного рубежа в 56 лет, пишет Bloomberg со ссылкой на данные Национальной ассоциации риелторов (NAR) за 2024 год. Пятая часть участников сделок – одинокие женщины и 8% – одинокие мужчины, следует из отчета.

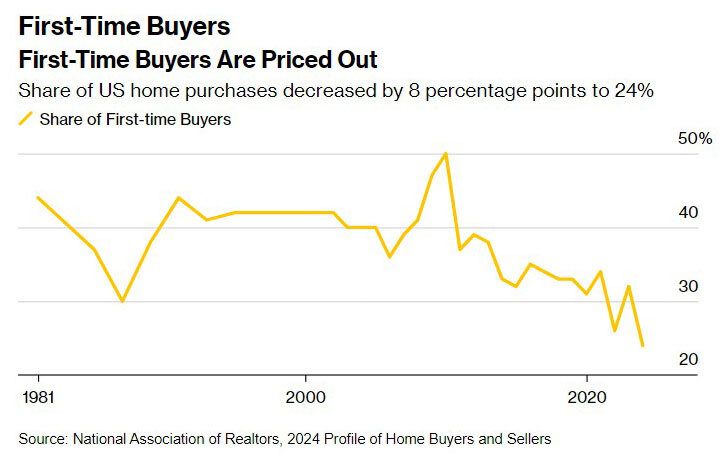

Многие молодые люди не имеют доступа к рынку жилья, в то время как пожилые владельцы используют свои накопленные средства на приобретение недвижимости за наличные или для внесения крупных первоначальных платежей. Доля участников рынка, которые покупают жилье впервые, сократилась до 24%, что является самым низким показателем с 1981 года. Средний возраст покупателя в таких сделках также достиг рекордного уровня в 38 лет – примерно на десять лет больше, чем в 1980-х.

Высокие цены и стоимость кредитов привели к разделению рынка на две части, в которых всё большую долю продаж составляют повторные покупки и сделки с более состоятельными домохозяйствами. Всего за два года средний доход покупателя, приобретающего жильё впервые, вырос на 26 000 долларов и составил 97 000.

В отчёте NAR, отслеживающем сделки в период с июля 2023 года по июнь 2024 года, также показан значительный рост доли одиноких женщин, впервые покупающих жильё, по сравнению с предыдущим годом.

Первые покупатели сейчас, как правило, на три года старше, чем в прошлом году, и на пять лет старше, чем в 2019-м. В то же время типичному повторному покупателю в среднем 61 год – такие участники сделок обычно также зарабатывают больше, чем люди, заключающие договор на приобретение недвижимости впервые.

До Великой рецессии доля покупателей, впервые приобретающих жилье, составляла примерно 40% рынка. Поскольку показатели доступности жилья колебались вблизи рекордно низких значений, в прошлом году этот показатель резко упал. Подчёркивая трудности, с которыми сталкиваются потенциальные покупатели, следует отметить, что около четверти приобретающих жильё впервые использовали кредиты или подарки от друзей, родственников для внесения первоначального взноса, а рекордные 7% полагались на наследство.

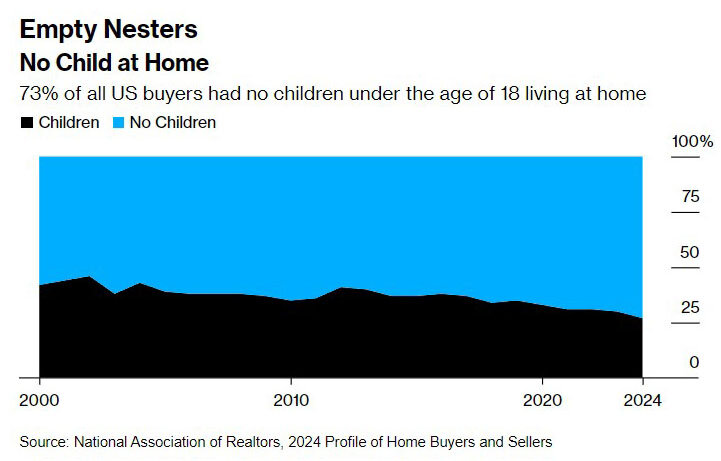

Растущая доля домовладельцев либо не имеют детей, либо они уже взрослые. В этом году у 73% покупателей нет детей младше 18 лет, по сравнению с 70% в прошлом году. С другой стороны, доля покупателей с детьми школьного возраста находится на историческом минимуме. Эти данные ещё раз подчёркивают, что люди, которые сегодня могут позволить себе купить дом, скорее всего, старше и уже являются владельцами жилья.

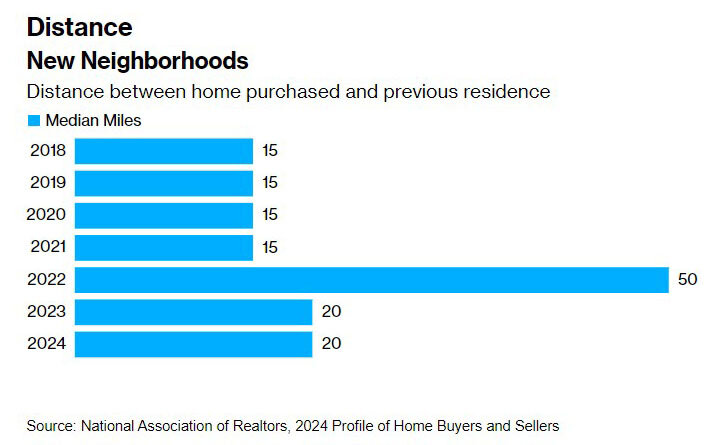

В 2023 и 2024 годах среднее расстояние между новыми домами и предыдущими местами жительства составляло 20 миль по сравнению с 15 милями до пандемии. В 2022-м, когда работа на дому, по-видимому, стала постоянным явлением, люди переезжали на 50 миль к своим новым местам проживания.

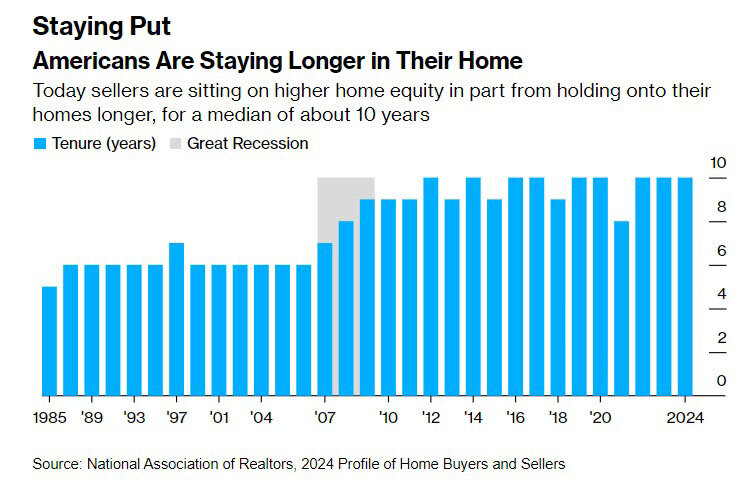

До Великой рецессии 2008–2009 они жили на одном месте в среднем около шести лет. Сейчас они удерживают объект в собственности в среднем около 10 лет. Как правило, такие владельцы берут ипотеку по низким ставкам и имеют более высокий собственный капитал, что делает их не склонными к переезду без крайней необходимости. Согласно отчёту, среди основных причин продажи дома были желание быть ближе к друзьям или семье, поиск жилья побольше или перемены в жизни, такие как развод или рождение ребёнка.

Эксперты отмечают, что ситуация на рынке недвижимости США остается сложной. После понижения ключевой ставки ФРС в сентябре 2024 года проценты по жилищным кредитам упали до двухлетнего минимума, но затем стоимость заимствований выросла. В конце октября 2024 года средняя ставка по 30-летнему фиксированному кредиту составила 6,72%. Заявки на жилищные займы снижаются, проценты слишком высоки для покупателей. Некоторые рассматривают варианты с меньшей площадью или требующие ремонта, ориентируясь на свой бюджет. При этом количество предложений продолжает увеличиться. Например, в октябре этот показатель в районе Денвера вырос примерно на 24% по сравнению с нормой до пандемии, и примерно в 30% объявлений цены хотя бы раз снижались.

Скотт Бухта, руководитель отдела стратегии по фиксированным доходам в Brean Capital, отмечает, что доступность жилья снизилась, а эффект привязки к месту усилился, это может оказать негативное влияние на продажи. Для оживления рынка, по мнению эксперта, нужна ипотечная ставка ниже 5,5%, чего, вероятно, не произойдёт в ближайшее время, если только в стране не начнется рецессия.

Читайте также:

Немецкие банки сокращают объемы кредитов для американских компаний

Инвесторы несут убытки из-за краха коммерческой недвижимости в США

МВФ понизил прогноз глобального экономического роста