читайте также

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

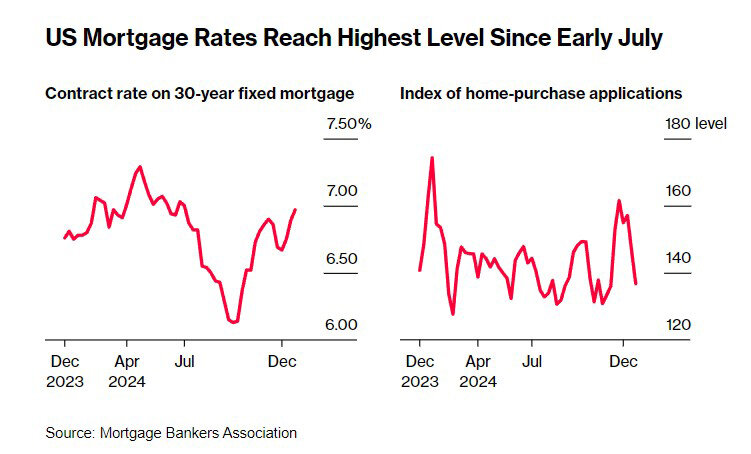

Процентные ставки по ипотечным кредитам в США приблизились к угрожающим 7%

Фото: Wikimedia

Средняя ставка по 30-летней ипотеке выросла за неделю с 6,85% до 6,91% по состоянию на 2 января 2025 года, пишет Bloomberg со ссылкой на данные Freddie Mac. Показатель Ассоциации ипотечных банкиров вырос на 8 базисных пунктов до 6,97% за период, закончившийся 27 декабря, что является почти шестимесячным максимумом.

Высокая стоимость заимствований оказывает давление на доступность и спрос. Индекс заявок на покупку жилья от MBA снизился почти на 7% – до самого низкого уровня с середины ноября. Ипотечные ставки, как правило, следуют за доходностью казначейских облигаций, которая продолжала расти в конце декабря после того, как политики Федеральной резервной системы спрогнозировали более медленное снижение процентных ставок в 2025 году на фоне устойчивой инфляции.

Главный экономист Freddie Mac Сэм Хатер отметил, что ставки высоки по сравнению с таким же периодом 2024-го, а неблагоприятные факторы на рынке сохраняются. Одета Куши, заместитель главного экономиста First American Financial Corp., считает, что стабилизация ставок по ипотечным кредитам, даже на высоком уровне, может помочь начать восстановление жилищного строительства. И если ФРС продолжит снижать свою базовую процентную ставку, это будет способствовать снижению ипотечных процентов.

Напомним, что в ранее ставка по 30-летнему фиксированному кредиту увеличилась с 6,72% до 6,85%, это был самый высокий уровень с июля, однако количество сделок с недвижимостью тоже выросло. По данным Redfin Corp., за четыре недели до 15 декабря, количество договоров на покупку жилья повысилось на 4,1% по сравнению с прошлым годом. Новых объявлений о продаже стало больше на 7,6%. Эксперты объясняют происходящее укрепившимся доверием потребителей после ноябрьский выборов. Увеличение же предложения связано с ростом цен на жилье (+6%), которое сравнимо с уровнем разве что октября 2022 года.

В месячном исчислении количество заявок на ипотеку повысилось на 18%, по подсчетам Redfin Corp. Покупатели чувствуют себя более уверенно, совершая крупные финансовые вложения после летнего и осеннего спада. Ещё одной причина, по которой всё больше покупателей решились на покупке – снижение ипотечных ставок до двухмесячного минимума в 6,6%.

Рынок новых домов на одну семью вырос в ноябре на 5,9% до 664 тысяч, а количество предложений достигло максимума с конца 2007 года. Застройщики и покупатели заключили сделки, которые ранее отложили из-за штормов на юге страны. Увеличению количества договоров способствовали и предлагаемые крупные скидки, и снижение средней цены продажи на 6,3% в годовом исчислении, до 402 600 долларов.

Главный экономист Freddie Mac Сэм Кейтер отметил, что несмотря на небольшое улучшение показателей продаж новых и существующих домов, рынок по-прежнему страдает от огромного дефицита жилья. «Потребители, похоже, скорректировали свои ожидания в отношении ставок по ипотечным кредитам и пользуются преимуществами более доступных запасов, – считает главный экономист NAR Лоуренс Юн. – Покупатели больше не ждут существенного снижения ставок по ипотечным кредитам».

Доступность жилья в США по-прежнему находится под угрозой из-за высоких цен и стоимости кредитов. Представители Федеральной резервной системы после заседания 17-18 декабря сообщили, что ожидают более медленного снижения процентных ставок в 2025 году, то есть, в ближайшем будущем покупателям жилья не стоит рассчитывать на передышку.

ФРС считает процентные ставки сдерживающими, как пишет Forbes. Ожидалось, что инфляция вырастет на два процента, но этого не произошло в 2024 году и, скорее всего, не произойдёт в 2025-м. Возможно дальнейшее снижение краткосрочных процентных ставок, но сначала экономисты хотят увидеть некоторый прогресс в борьбе с инфляцией. Если они удовлетворятся микроскопическими изменениями, то смогут заявить о движении в правильном направлении.

Объемы потребительских займов увеличивались в 2024 году не так быстро, но остатки на банковских счетах домохозяйств остаются высокими благодаря стимулирующим выплатам, которые были отправлены во время пандемии. Предполагается, что это станет перспективным сектором экономики в 2025-м.

Потребительские расходы в США выросли за 12 месяцев почти на 4% с учётом инфляции. Заработная плата увеличивается быстрее, чем инфляция. Объемы строительства жилых и коммерческих зданий снизились, расходы на капитальное строительство также уменьшились, но это компенсировалось повышением числа центров обработки данных и заводов по производству полупроводников.

Экспорт США практически не изменился за последний год, а импорт увеличился. Из-за сильного доллара товары американского производства становятся дороже для иностранцев, в то время как импортные товары кажутся дешевле американским потребителям и компаниям.

Новая тарифная политика США и ответные тарифы торговых партнёров могут нанести ущерб внутренней экономике. Хотя торговая война не приведёт мировую экономику к рецессии, она, безусловно, может остановить рост. В 2025 году ожидается замедление темпов роста производительности из-за ужесточения иммиграционной политики, снижение ВВП до 2,1%, а к концу 2026-го до 1,6%. Впрочем, рассматриваются и перспективы повышения производительности с помощью искусственного интеллекта. Это способно привести к увеличению ВВП с поправкой на инфляцию, несмотря на ограниченный рост рабочей силы. Однако потенциал увеличения не так велик, как вероятность снижения.

Читайте также:

В США больше нельзя попасть из Мексики с помощью приложения CBP One

Болгария стремится к безвизовому режиму с США к 2026 году: прогресс и вызовы

Как закон о выселении арендаторов в Нью-Йорке регулирует ставки