читайте также

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Инфляция в Хорватии замедлилась до 4,5%

Инфляция в Хорватии замедлилась до 4,5%

Гронинген возглавил рост цен на жильё

Гронинген возглавил рост цен на жильё

Альфа-Банк ухудшил прогноз по экономике России

Альфа-Банк ухудшил прогноз по экономике России

Центробанки удержали ставки на фоне инфляционных рисков

Центробанки удержали ставки на фоне инфляционных рисков

Китай усиливает поддержку рынка жилья за счет фонда в 1,5 трлн долларов

Фото: Picryl.com

Китайские власти надеются стабилизировать рынок недвижимости с помощью жилищного накопительного фонда объемом 10,9 трлн юаней ($1,5 трлн). На фоне снижения активности ипотечного кредитовании этот механизм вновь выходит на первый план – за счет низких ставок и прямого участия государства, сообщает Bloomberg.

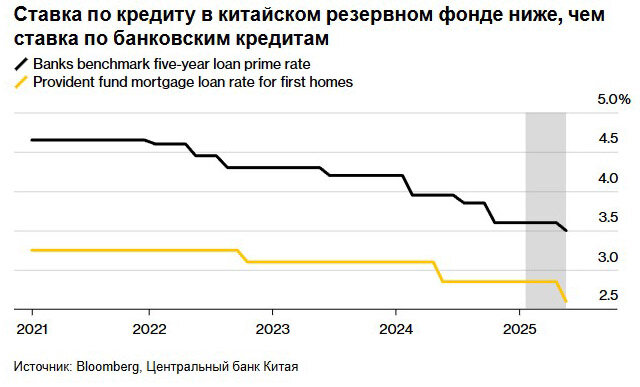

Механизм создан по сингапурской модели более тридцати лет назад, финансируется за счет ежемесячных взносов работников и работодателей. Фонд позволяет оформлять ипотечные кредиты по ставке ниже банковской. Его значение особенно выросло на фоне падения банковской прибыли, роста объема проблемных долгов и ужесточения условий кредитования.

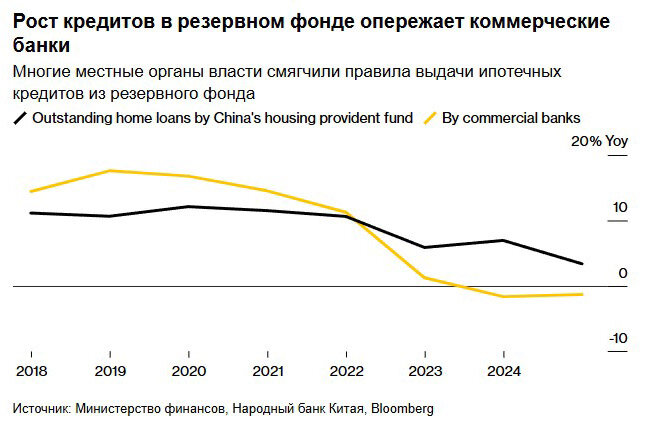

К концу 2024 года фонд выдал ипотечных кредитов на 8,1 трлн юаней. Их объем вырос на 3,4%, тогда как оформление займов со стороны банков снизилось на 1,3%. В Пекине доля фондовых ипотек достигла 33% от общего числа, что выше показателя 2020 года (29,4%). Чэнь Вэньцзин из China Index Holdings подчеркивает, что фонд стал «одним из ведущих инструментов поддержки» рынка.

Президент Си Цзиньпин ранее заявлял о намерении стабилизировать рынок и минимизировать влияние внешнеэкономических рисков. В начале июня этот вопрос вновь оказался в центре внимания после взаимных обвинений США и Китая в нарушении торговых договоренностей. На этом фоне власти Китая делают ставку на жилищный фонд как более устойчивый и управляемый инструмент.

Использование фонда до этого ограничивалось рядом барьеров: лимитированными суммами, невозможностью использовать средства для первоначального взноса и жесткой зависимостью условий от семейного положения и размера накоплений. Поэтому покупатели оформляли смешанные ипотеки – основную сумму в банке, меньшую – из фонда – основная сумма из банка, меньшая и более дешевая – из фонда.

С 2023 года власти начали ослаблять эти ограничения. В 2025-м не менее 50 городов упростили правила: увеличили доступные суммы и расширили цели использования. В Шэньчжэне – одном из самых дорогих городов страны – теперь разрешено использовать фондовые накопления на первоначальный взнос. В марте был почти удвоен лимит на ипотечные кредиты по сравнению с 2023 годом. В поддержку этих мер Народный банк Китая снизил ставку по ипотеке через жилищный фонд, сделав ее на 0,9 процентного пункта ниже, чем в банках. Это позволило покупателям сократить расходы примерно на 3%.

Жилищный фонд остается одним из немногих источников стабильного финансирования. По данным Министерства финансов и Народного банка Китая, в 2024 году на его счетах числилось средств больше, чем было выдано в виде займов. Благодаря участию около 180 миллионов работников и компаний, фонд располагает достаточными ресурсами для дальнейшего наращивания поддержки.

В публикации рассказана история 30-летней Эли Чжан, которая приобрела в 2023 году квартиру площадью 65 кв. м в пригороде Пекина. С тех пор она ежемесячно использует фонд для частичного погашения ипотеки. По ее словам, процентная ставка составляет около 2,85%, что делает выплату «вполне доступной».

Некоторое оживление наблюдается и среди крупнейших государственных застройщиков, которые начали активно участвовать в земельных торгах крупнейших городов. Девелоперы делают ставку на восстановление цен в ближайшие годы. Вдобавок, они пользуются послаблениями со стороны местных властей, которые отменили ограничения на прибыль при продаже новых объектов. Благодаря этому можно рассчитывать на более высокую маржу.

Впрочем, несмотря на активность государственных девелоперов и признаки восстановления в отдельных сегментах, рынок недвижимости Китая остается под давлением. В апреле 2025 года цены на вторичное жилье в 100 крупнейших городах снизились на 0,7% по сравнению с мартом. В мае продажи жилья снова сократились, а крупнейший застройщик Country Garden сообщил о падении объема сделок на 28%.

Аналитик UOB Kay Hian Лю Цзеци считает эффект от новых мер, в том числе использование фонда, скорее символическим. На его взгляд, это вряд ли приведет к резкому росту продаж, восстановление сектора возможно только при улучшении макроэкономической ситуации и эффективной реализации реформ. Аналитики Bloomberg Intelligence Кристи Ханг и Моники Си полагают, что такая мера не устраняет коренную проблему – дефицит спроса. «Фонд предлагает альтернативу банкам, но не решает проблему низкой покупательской активности», – указывают они. По подсчетам МВФ, Китаю необходимо выделить до 5% ВВП в течение трех-пяти лет на завершение строительства и защиту прав дольщиков – без этого масштабный сдвиг маловероятен.

Читайте также:

Пять лет кризиса: что происходит с рынком жилья в Китае

Глобальный рынок недвижимости: динамика цен и прогноз от Knight Frank

Где получить ВНЖ за инвестиции в 2025 году: рейтинг Henley & Partners

Самые счастливые города мира 2025

Индекс устойчивости FM 2025: самые стабильные страны для бизнеса и инвестиций