читайте также

Литва готовит новые ограничения для россиян и белорусов

Литва готовит новые ограничения для россиян и белорусов

Сингапур продолжит строить жильё на месте лесов

Сингапур продолжит строить жильё на месте лесов

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Дешевые авиабилеты могут исчезнуть: компании переходят на ИИ

Вильнюс нарастил предложение, но жильё дорожает

Вильнюс нарастил предложение, но жильё дорожает

Казахстан планирует ввести электронные разрешения для въезда

Казахстан планирует ввести электронные разрешения для въезда

Чешский рынок недвижимости ускорил сделки во втором квартале

Чешский рынок недвижимости ускорил сделки во втором квартале

Бизнес / Недвижимость / Аналитика / Обзоры / Китай / Недвижимость Китай / Новости / Инвестиции 11.04.2025

Пять лет кризиса: что происходит с рынком жилья в Китае

Фото: freemalaysiatoday.com

Китайский рынок недвижимости уже пятый год подряд переживает затяжной кризис. Несмотря на меры поддержки и реструктуризацию долгов, обвал цен, рекордные убытки застройщиков и рост плохих долгов в банках указывают на глубинные проблемы сектора. Bloomberg пишет, что отчет о рекордных убытках Vanke стал новым тревожным сигналом.

Как все начиналось: от бума к обвалу

Современная модель рынка недвижимости в Китае начала складываться после либерализации 1998 года, когда были сняты ограничения на частные продажи жилья. Тогда в городах проживала лишь треть населения страны, сегодня – уже две трети. Урбанизация привела к резкому росту спроса на жилье, а также к буму в строительстве, который активно поощряли местные власти за счет продажи земли.

На протяжении 15 лет, до 2022 года, стоимость жилья в Китае выросла почти в шесть раз. В какой-то момент сектор прямо или косвенно обеспечивал до четверти ВВП и до 80% совокупных активов домохозяйств. Оценки разнятся, но по данным Bloomberg, общий объем недвижимости в стране, включая новостройки, вторичный рынок и запасы, к 2019 году достиг $52 трлн.

Бум финансировался за счет долгов. Девелоперы активно занимали средства, в том числе у иностранных инвесторов, и предлагали квартиры к продаже задолго до окончания строительства. На этом фоне раздулись цены – особенно в таких городах, как Шэньчжэнь, где жилье стало менее доступным, чем в Лондоне или Нью-Йорке. Чтобы предотвратить перегрев и рост неравенства, власти в 2020 году начали жестко ограничивать застройщиков – сначала через кредитные ограничения, а затем через меры борьбы с пандемией.

Появились требования к объему долга и наличности у девелоперов, которые были обозначены как «три красные линии», это вызвало острую нехватку ликвидности в отрасли. Меры усугубила борьба с COVID-19, включая остановку стройплощадок. Уже в 2021 году крупнейший застройщик страны Evergrande допустил дефолт на сумму свыше $300 млрд, за ним последовали Country Garden и Sunac в 2022-м. Именно тогда начался системный кризис.

Обострение в 2023-2024 годах

В 2023 году рынок недвижимости в Китае продолжал ослабевать. Было зафиксировано самое значительное за девять лет снижение цен на жилье, а объем непроданных новостроек к маю 2024 года достиг 400 млн кв. метров. Уровень нового строительства опустился до минимума за два десятилетия. Долговая нагрузка домохозяйств превысила 145% от располагаемого дохода, а просрочки по ипотечным кредитам выросли до четырехлетнего максимума. Многие владельцы недвижимости были вынуждены продавать жилье по сниженным ценам, усиливая давление на рынок.

В августе 2024 года было зафиксировано крупнейшее за девять лет падение цен. Продажи продолжали оставаться слабыми, несмотря на ряд стимулирующих мер со стороны правительства. На фоне профицита предложения и сниженного спроса темпы запуска новых проектов продолжали снижаться.

На фоне этих процессов ухудшилось положение и одного из крупнейших игроков сектора – Vanke. Компания воспринималась как один из наиболее устойчивых игроков благодаря государственной поддержке и относительно умеренному уровню долга. Однако в 2023 году и этот девелопер пострадал от резкого падения продаж – до самого низкого уровня за десятилетие, что стало сигналом нарастающих финансовых трудностей. В январе 2024 года Vanke спрогнозировала рекордные убытки в 45 млрд юаней ($6,2 млрд), а в марте отчиталась о фактическом убытке в 49,5 млрд ($6,8 млрд), что подтвердило резкое ухудшение операционных показателей.

Государственные застройщики и банки

На фоне снижения активности частных компаний, государственные девелоперы начали усиливать свои позиции. Они увеличили объемы покупок земли в ключевых городах, рассчитывая на будущий рост рыночной доли.

Jinmao приобрела в феврале участок в Шанхае за 9 млрд юаней после 184 раундов торгов. Greentown заняла третье место среди крупнейших застройщиков страны, а почти половина ее продаж приходится на Ханчжоу.

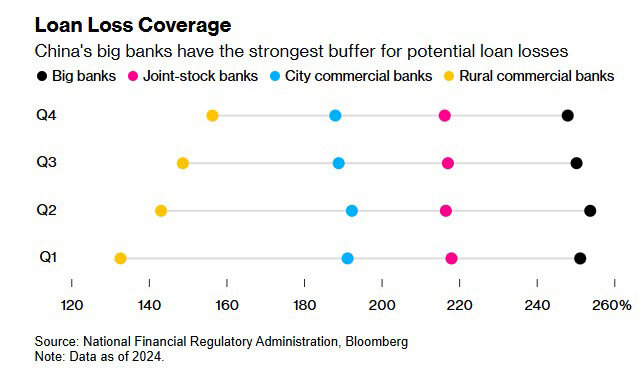

Параллельно банки, и прежде всего государственные, начали ускоренное списание проблемных активов. Только в 2024 году этот показатель достиг 3,8 трлн юаней ($532 млрд). По словам Элейн Сюй из Fitch, это создает условия для оздоровления банковского сектора и высвобождает ресурсы для новых направлений кредитования.

Признаки стабилизации и сохраняющиеся риски

Несмотря на сложную обстановку, в начале 2025 года появились сигналы, внушающие осторожный оптимизм. Согласно данным Национального бюро статистики, пятый месяц подряд фиксировалось замедление темпов снижения цен на новое жилье. В январе 2025 года падение составило 0,07% против 0,08% месяцем ранее. Кроме того, объем выданных ипотечных кредитов достиг 493,5 млрд юаней ($69 млрд), став максимальным за год.

Министр жилищного строительства Ни Хун заявил, что рынок демонстрирует признаки «остановки падения и постепенного улучшения ситуации». Власти рассчитывают на восстановление как благодаря новым мерам стимулирования, так и за счет оживления в крупнейших городах.

Однако пока смежные отрасли продолжают страдать от общего спада. В частности, проблемы наблюдаются в секторе металлургии. По данным Bloomberg, в марте 2025 года цены на арматуру упали до шестимесячного минимума, несмотря на сезонный рост строительной активности. Объемы новых застроек за январь–февраль сократились на 30%, что стало наихудшим стартом строительного сезона за два десятилетия.

Аналитик Wood Mackenzie Лоренс Чжан считает, что строительный сектор сейчас формирует общий настрой в сырьевых рынках. Пока жилое строительство не продемонстрирует устойчивый разворот, спрос на материалы останется слабым. По прогнозу UBS, рынок жилья может стабилизироваться уже к 2026 году, при этом восстановление начнется с городов первого уровня.

Читайте также:

В Китае начали снижать целевые показатели по инфляции

В Китае начали продавать землю с большими наценками

Китайцы стали главными пользователями греческой «Золотой визы»: выдано более 6 500 ВНЖ

Землетрясение и обрушение небоскреба в Бангкоке: последствия для рынка и международное расследование

Основные глобальные экономические тенденции 2025 года